一周市场回顾:紧缩交易主导全球市场;外资顺势减仓175亿施压A股

一、主要指数

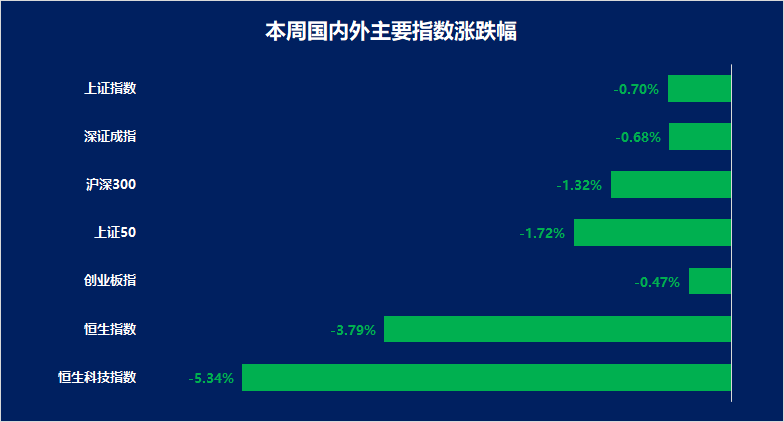

受十一长假影响,本周仅有四个交易日,三大股指周内围绕5日线展开争夺战,全周振幅相对较窄,市场过节情绪浓厚。但蓝筹股有所承压,沪深300、上证50指数分别周跌1.32%和1.72%。交易所动向上看,沪深交易所发布关于进一步规范股份减持行为有关事项的通知,北交所也修订减持指引,进一步规范关键少数减持行为。港股受恒大事件影响,整体表现相对较弱,截至本周四恒生指数跌3.79%,恒生科技指数跌5.34%。外资表现上看,本周北向资金净卖出175亿元,9月累计减仓近375亿元。

本周全球市场仍有强美元、高美债收益率主导,截至当地时间周三,10年期美国国债收益率升破4.6%,续创16年新高,本周涨幅达4%;美元指数本周突破106.6,本周涨幅超0.9%。摩根大通CEO称世界或未准备好美联储将利率升至7%。

二、热点板块

1)行业板块热点

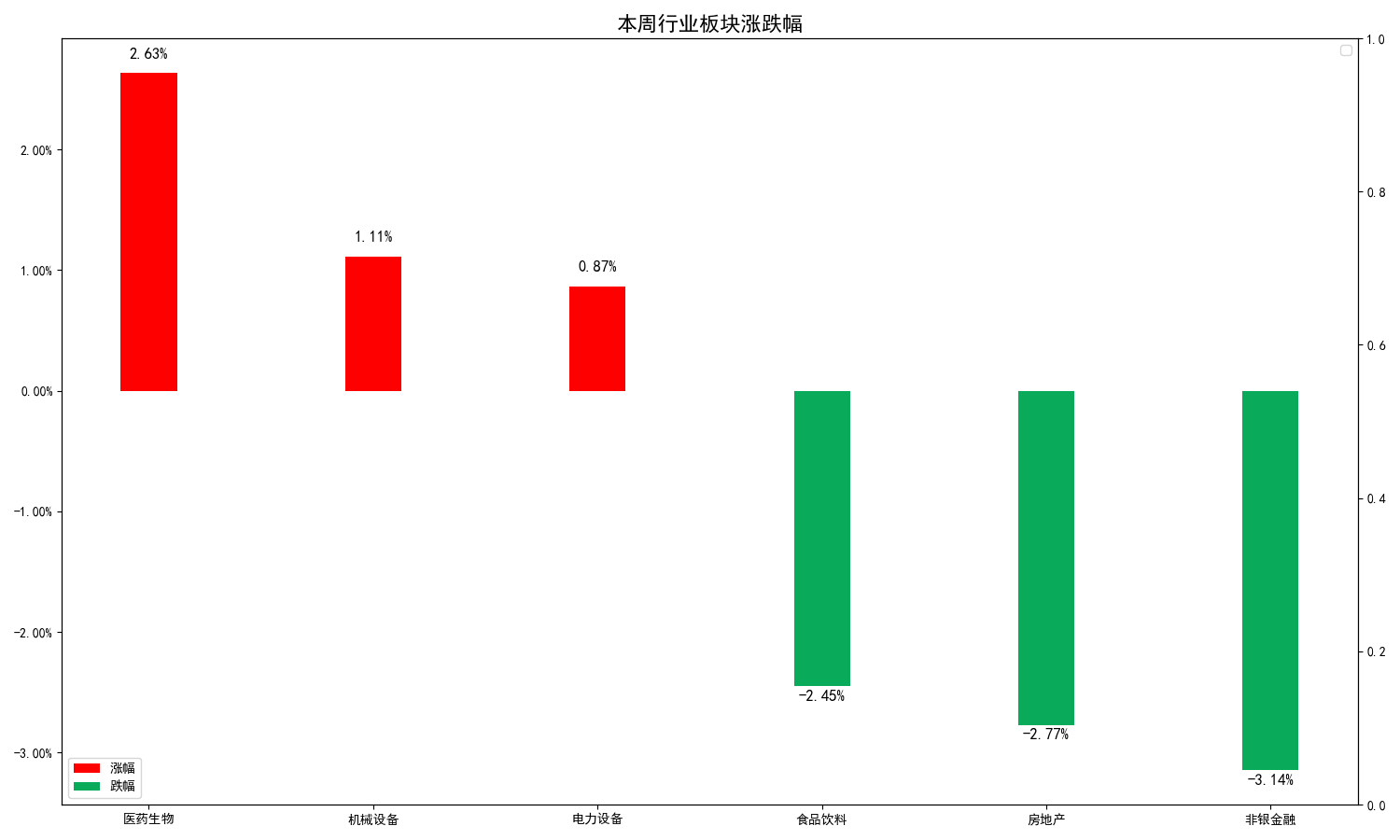

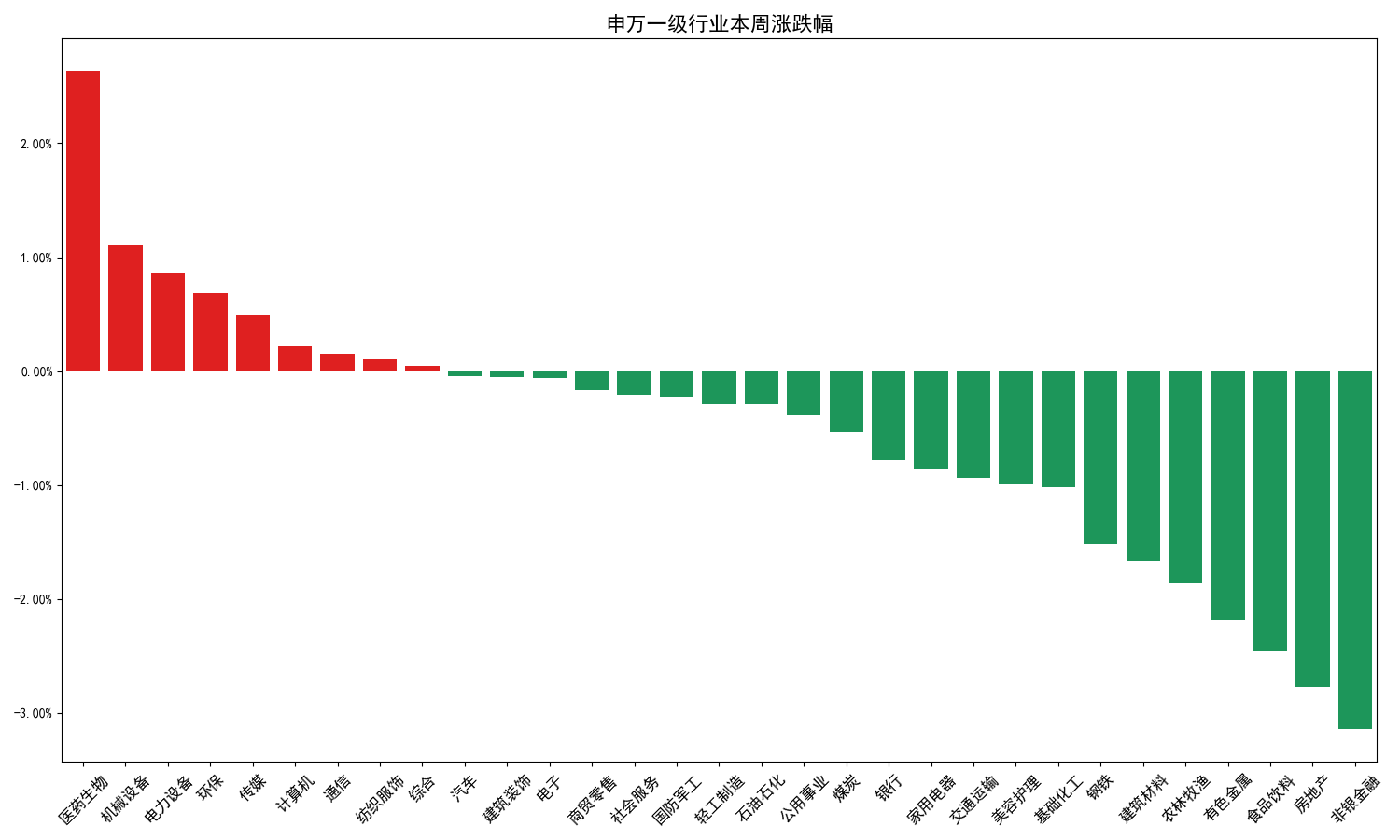

本周医药生物、机械设备、电力设备领涨,涨幅分别为2.63%、1.11%、0.87%。本周非银金融、房地产、食品饮料领跌,跌幅分别为-3.14%、-2.77%、-2.45%。

2)概念板块短线情绪

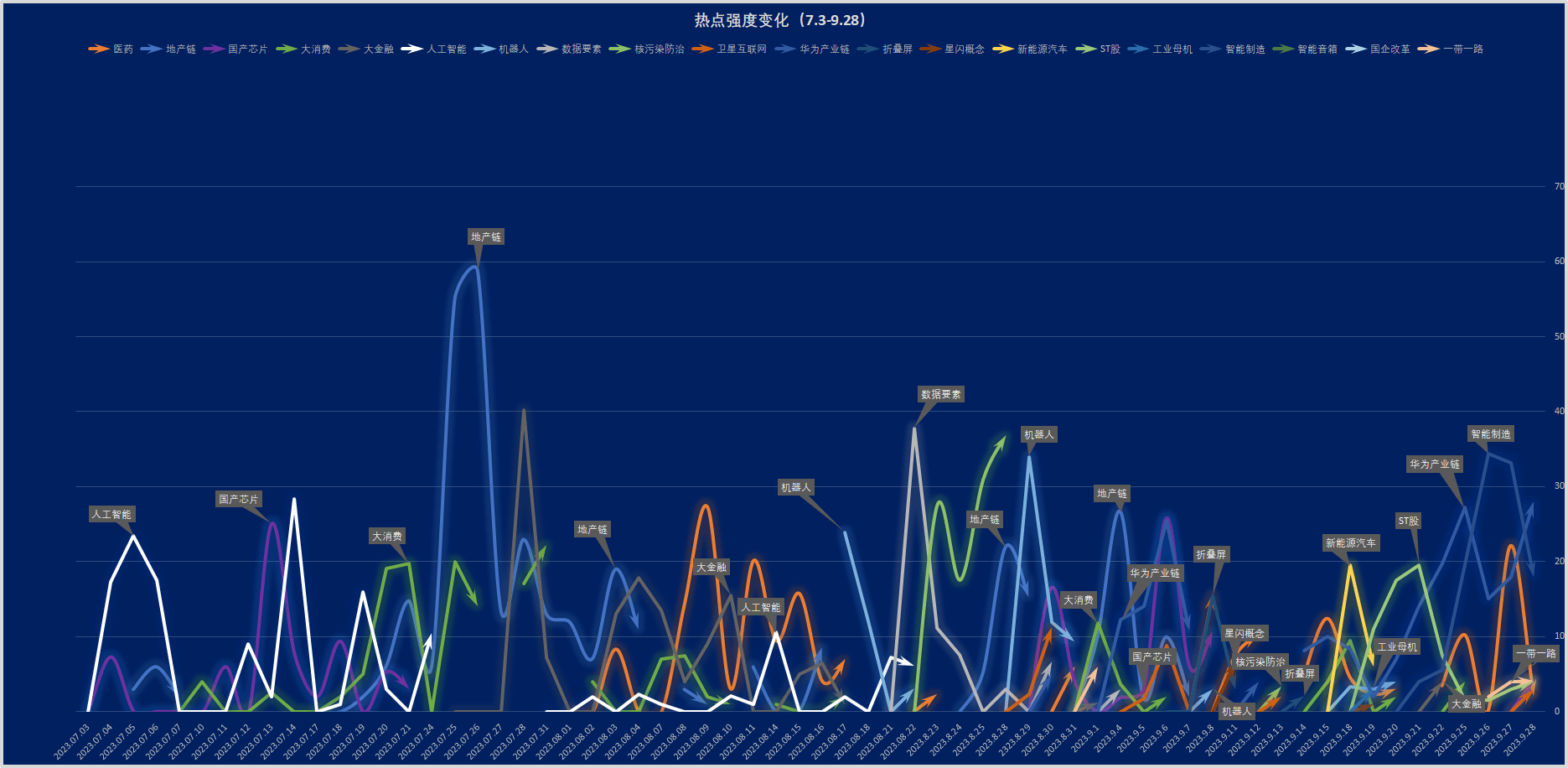

本周市场主线依旧是华为产业链,消息面上,华为秋季全场景新品发布会在深圳举行,华为最新发布了13.2英寸MatePad Pro,其屏幕采用柔性OLED屏,这也是首个应用在平板上的柔性OLED屏,本场发布会还发布了华为的首款高端黄金智能手表、M-Pencil(第三代)等。新型工业化在高层与官媒的连续发声加持下,周内涨幅也较为可观。减肥药、一带一路板块周内也在消息的催化下有所表现,但二者均于周五呈现分化,前期人气股德展健康、南方路机双双回落。

三、资金动向

1)主力资金

本周主力资金净流出190.45亿元,前一周为净买入78.21亿元。北上资金净卖出175亿元,前一周为小幅净买入0.29亿元。

2)行业资金动向

本周主力资金净流入最多的行业TOP3是医药生物(104.82亿元)、电力设备(49.76亿元)、机械设备(34.57亿元)。主力资金净流出最多的行业TOP3分别为非银金融(-103.13亿元)、食品饮料(-47.6亿元)、有色金属(-35.97亿元)。

上一篇:重庆银行:行长高嵩任职资格获批