民生宏观:出口没有崩

民生宏观 · 周君芝团队

要点

7月13日,海关总署公布6月出口数据。6月中国对外出口金额2853.2亿美元,同比降幅扩大至-12.4%。

年内首见双位数负增长,市场惊讶于六月出口表现,“出口崩溃”担忧开始显露。

事实上6月出口表现完全在我们预料之内,我们前期报告《出口转负的含义》(6月7日)明确提到,“预计六月出口额或在2800亿美元左右……六月出口同比最终或落在-14%……七月出口同比或达-11%。”

不论是环比总量还是分项结构,6月出口表现中规中矩。

6月出口环比符合季节性,同比快速下行完全是因为基数偏高。

往年(2015-2021)6月出口环比均值0.74%,本月出口环比0.64%,完全符合季节性表现。

去年6月中国出口3312亿美元,同比17.7%,为去年出口的阶段高点,同时也是历史同期最高点。去年高基数客观上拉低今年6月同比表现。

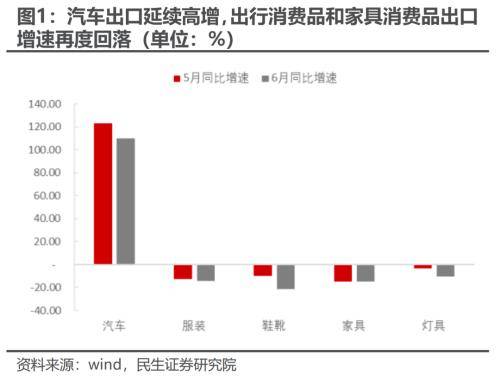

6月出口结构完全按照既定“剧本”演绎,没有太多意料之外表现。

我们之前提示,今年出口最有可能超预期的商品板块有两个,一是中高端制造,以新能源汽车为代表;二是资本品,以零部件等为代表。今年出口相对偏弱的是居民终端消费品。

6月汽车出口仍旧强势,同比增长109.9%;鞋靴、服装、家具等消费品降幅扩大,消费电子同样快速走弱。

基数原因,年内出口同比低点就在6-7月。

低于预期的是消费电子板块出口,6月降幅扩大,或与零部件进口受限有关。

6月出口结构总体符合预期,唯有一个板块引发我们注意。那就是6月消费电子出口同比降幅再度扩大,由5月的-16.3%降至-24.2%。

5月日本限制半导体设备出口,海外出口管制影响,6月中国 “二极管及类似半导体器件”和“集成电路”进口分别下滑21%和14%、零部件进口受限,或掣肘中国消费电子生产和出口。

今年关注未来中国出口隐含的两大投资机会。

全球经贸周期下行,中国出口也不可避免走弱,上半年度出口总额同比下降3.2%。乐观预期是下半年出口动能持平于上半年,今年总量出口或难以构成中国经济增长的支撑力。

地产下行已有两年,旨在提振需求的分子端政策,未来或也不会有太大动作。市场因此对国内需求期待减弱。我们也提示,年内资本市场交易机会仍在分母端(流动性宽松)。

值得注意的是,今年出口结构中有些板块和国别甚至逆势扩张,一个是资本品出口,尤其针对是东盟、印度等新兴经济体资本品出口;另一个是高端制造品出口,替代部分欧美日相关产品的市场份额。

2023年1-5月,中国对“一带一路”沿线国家投资累计增长11.8%;开年至今新能源汽车出口持续大超预期,均在验证上述逻辑。

我们预计后续中国企业出海投资或将加速,这意味着资本品(机械设备、零部件)和高端制造(汽车)出口仍将是未来出口亮点。出口结构性亮点或蕴含年内为数不多的分子端投资机会。

风险提示

海外需求韧性超预期;美联储货币政策超预期

外发报告:本文来自民生证券研究院于2023年7月14日发布的报告《2023年6月出口数据点评:出口没有崩》

来源:券商研报精选