创业板IPO半年考:过会率和募资总额双降,浙江新股数量反超江苏

来源 | 时代商学院

作者 | 毕肖磊

编辑 | 郑少娜

2023年2月17日,证监会发布全面实行股票发行注册制相关制度规则,并自公布之日起施行。今年上半年,创业板迎来了全面注册制以来的第一个“半年考”。

Wind数据显示,今年上半年,以网上发行日期统计,创业板共有60只新股上市,较去年同期减少12只。

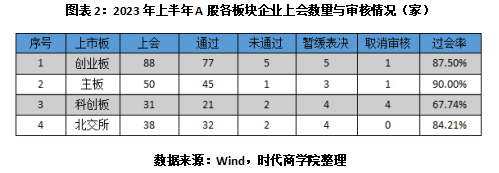

从IPO情况来看,2023年上半年,A股上会企业数量共计207家,获得通过的企业数量为175家,过会率为84.54%,其中创业板上会企业数量于各个板块中最多,为88家,过会率为87.50%。

与2022年同期相比,今年上半年创业板上会企业数量、过会率和新股数量都有所下降。但分季度看,今年第二季度创业板各项数据明显好于第一季度,且与去年第二季度相比亦有所提升。

新增受理109家,同比减少38.76%

Wind数据显示,2023年上半年,创业板新受理的企业数量为109家。截至6月30日,在109家新受理企业中,已问询的企业数量为33家,撤回申请材料和中止审查的企业数量各一家,分别为华耀光电科技股份有限公司和杭州海康机器人股份有限公司,其余74家新受理企业的审核状态均为已受理。

而2022年上半年,创业板新受理的企业数量为178家。其中,截至2022年6月30日,已问询的企业数量为41家,中止审查的企业数量为4家,其余133家企业的审核状态均为已受理。

与2022年同期相比,今年上半年创业板IPO新受理的企业数量减少69家,降幅为38.76%。

从时间角度看,今年上半年创业板新受理企业集中在5月、6月,分别为16家、85家。6月28日,创业板单日新增受理企业数量最多,为30家。

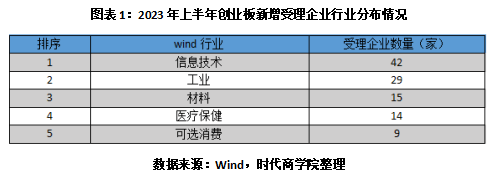

从行业角度(Wind一级,下同)看,今年上半年创业板新受理企业主要集中在五大行业,其中,信息技术行业42家、工业行业29家、材料行业15家、医疗保健行业14家、可选消费行业9家。

2022年上半年,创业板新受理企业主要集中在六大行业,其中,信息技术行业56家、工业行业53家、材料行业24家、医疗保健行业20家、可选消费行业23家、日常消费行业2家。

与2022年同期相比,今年上半年创业板新受理企业的所在行业减少了日常消费行业,其余主要的行业分布情况变化不大,不过企业的数量明显减少,具体来看,信息技术企业减少14家、工业企业减少24家、材料企业减少9家、医疗保健企业减少6家、可选消费企业减少14家、日常消费企业减少2家。

创业板以88家上会企业领先各大板块,过会率同比减少4.81个百分点

Wind数据显示,今年上半年,创业板上会企业数量共计88家,高于A股其他三大板块;其次为主板,共计50家。

从过会率情况看,如图表2所示,今年上半年,创业板上会企业的过会率为87.50%,仅次于主板90.00%的过会率。

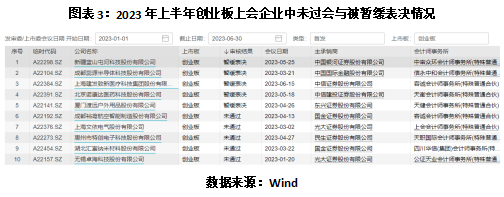

具体来看,在创业板的上会企业中,厦门渡远户外用品股份有限公司在2023年4月26日的创业板上市委审议会议中被暂缓表决,在6月16日的审议会议中获得通过;慧翰微电子股份有限公司曾成功通过科创板上市委审议会议,但于2021年2月撤回了发行上市申请,并在今年6月1日通过了创业板审议会议。

另外,今年上半年,创业板有5家企业上会遭否决,被否率为5.68%,它们分别是成都裕鸢航空智能制造股份有限公司、上海文依电气股份有限公司、惠州市特创电子科技股份有限公司、湖北汇富纳米材料股份有限公司和无锡卓海科技股份有限公司。

今年上半年,创业板被暂缓表决的上会企业有5家,它们分别为新疆蓝山屯河科技股份有限公司、成都蕊源半导体科技股份有限公司、上海建发致新医疗科技集团股份有限公司、北京诺康达医药科技股份有限公司和厦门渡远户外用品股份有限公司。

此外,还有1家杭州本松新材料技术股份有限公司被取消审核。

对比来看,2022年上半年创业板上会企业数量共计91家次,与今年上半年相差不大。不过,2022年上半年创业板的企业过会率为92.31%,比今年上半年高4.81个百分点;未通过上会审核的企业为7家,被否率为7.69%,也比今年上半年高2.01个百分点。

分季度来看,2023年第一季度创业板上会企业数量为40家,少于2022年第一季度的46家;2023年第二季度创业板上会企业数量为48家,高于2022年第二季度的45家。

平均募资额与去年同期持平,浙江新股数量居首

Wind数据显示,2023年上半年,以网上发行日期统计,创业板成功发行的企业数量为60家,其中第一季度发行的企业数量为18家,第二季度发行的企业数量为42家;而2022年上半年,创业板成功发行的企业数量为72家,其中第一季度为39家,第二季度为33家。

对比而言,虽然今年一季度创业板新股的数量较去年同期有所减少,但今年二季度的新股数量环比和同比均明显提升。

从行业角度来看,今年上半年,新股主要集中在六大行业,分别为工业行业21家、信息技术行业15家、可选消费行业11家、材料行业8家、医疗保健行业4家、日常消费行业1家。

对比来看,2022年上半年创业板新股所在行业分别为信息技术行业19家、工业行业18家、医疗保健行业12家、材料行业12家、可选消费行业7家、日常消费行业3家、能源行业1家。

总结而言,今年上半年,创业板新股发行数量少于去年同期,主要原因是今年第一季度新股发行较少。从行业情况看,今年上半年创业板新股发行以工业、信息技术两大行业为主,合计占比为60%。

与去年同期相比,今年上半年创业板新股来自医疗保健行业的企业同比减少8家、信息技术行业与材料行业的企业分别同比减少4家、日常消费行业的企业同比减少2家;此外,工业企业同比增加3家、可选消费企业同比增加4家。

从地域角度来看,今年上半年创业板的新股主要集中在浙江、广东、江苏、山东四大地区,新股数量分别为12家、15家、9家、6家。此外,上海地区发行3家,重庆、安徽、北京、湖南均发行2家,江西、湖北、福建、河南、陕西、河北、贵州地区均发行1家。

2022年上半年,创业板新股数量最多的前四大地区则是江苏、广东、浙江、北京,新股数量分别为16家、13家、8家、7家。另外,四川和上海地区均发行5家,湖北地区发行3家,山东、湖南和安徽地区均发行2家,天津、河北、辽宁、新疆、江西、福建、重庆、河南、吉林地区均发行1家。

总结而言,浙江、广东、江苏三个地区在今年上半年与去年上半年的新股发行数量均排在前列,而今年上半年来自北京、四川地区的创业板新股数量均同比减少5家,山东地区则同比增加4家。

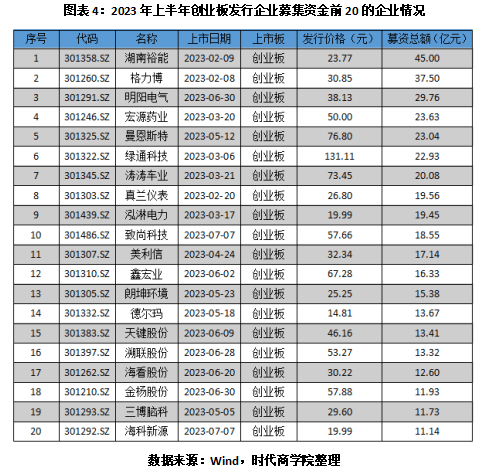

从募资情况来看,今年上半年,创业板发行企业募资金额共计729.64亿元,平均募资额为12.16亿元。其中募资金额在20亿元以上的企业有7家,募资金额在10亿~20亿元的企业有18家,募资金额在10亿元以下的企业有35家。

募资规模排名前五位分别为湖南裕能(301358.SZ)募资45.00亿元、格力博(301260.SZ)募资37.50亿元、明阳电气(301291.SZ)募资29.76亿元、宏源药业(301246.SZ)募资23.63亿元、曼恩斯特(301325.SZ)募资23.04亿元。

2022年上半年,创业板发行企业募资金额共计901.27亿元,平均募资额为12.52亿元。其中募资金额20亿元以上的企业有12家,募资金额在10亿~20亿元的有19家,募资金额在10亿元以下的有41家。

募资规模额排名前五位分别为腾远钴业(301219.SZ)募资54.78亿元、软通动力(301236.SZ)募资46.30亿元、三元生物(301206.SZ)募资36.86亿元、铜冠铜箔(301217.SZ)募资35.79亿元、瑞泰新材(301238.SZ)募资35.16亿元。

总结而言,今年上半年创业板新股募资总额较2022年上半年降低19.04%,而平均募资金额基本持平。个股融资方面,今年上半年,创业板募资规模10亿元以下的新股同比减少6家,募资金额在10亿~20亿元的新股同比减少1家,募资规模在20亿元以上的新股同比减少5家。

【参考资料】

《2023年上半年创业板榜单出炉》.Wind

(全文3065字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。