氢能源、汽车大利好!指数3连跌,A股还能参与吗?

【盘面分析】

欧美股市再度创出新高,外围市场可谓是一片大好,A股市场继续低位震荡。本月以来,A股持续震荡调整,上证指数已在3200点上下震荡数周,创业板指也在2200点附近波动,向上有压力,向下有无形的手支撑着。市场热点仍快速轮动,不少热门板块和主题风口陷入一日游的境地。近期势必会围绕半年报来进行炒作,多少个股恐怕会暴雷不断,少数绩优股将会成为市场资金追捧的对象。

骑牛看熊发现中长期绿氢将本路径清晰,政策扶持加速发展:可再生能源发电成本降低与电解槽设备规模化提升,驱动绿氢制备成本下行。叠加双碳政策下,碳排放监管趋严,灰氢制备成本以及碳排放成本提升,绿氢经济性逐步显现。当下灰氢成本依然有优势,氢能行业的发展依然需要灰氢和工业副产氢为基础。伴随着绿氢成本下降,市占率逐步提升,制绿氢环节中的核心设备以及关键零部件的需求将大幅提升。随着技术进步,风光发电成本LCOE进一步下降,利用小时数增加,以电解水制氢为代表的绿氢成本呈现下降趋势,未来5年绿氢成本有望实现与灰氢的平价。

三大指数开盘涨跌不一,两市开盘3000多只个股下跌,赚钱效应依旧较差,题材板块方面Chiplet、种业、汽车芯片等板块表现较强,知识产权、虚拟电厂、传媒娱乐等板块表现较差。农业板块大涨,丰乐种业涨停,秋乐种业涨超12%,神农科技、农发种业等涨幅靠前,俄方停止执行黑海港口农产品外运协议,该消息发布后,芝加哥小麦期货价格直线拉升,日内一度飙涨逾3%。据世界银行的数据显示,俄乌冲突之前,俄罗斯的小麦出口量居世界第一,乌克兰的大麦出口居世界第二。Chiplet板块早盘跳涨,甬矽电子、晶方科技涨停,通富微电、金龙机电等纷纷跟涨,上半年部分封测厂商业绩企稳,稼动率有所提升,看好后续稼动率进一步提升、AI催化对Chiplet/先进封装需求,带动封测厂商全年业绩较22年度显著修复。

汽车整车概念股震荡反弹,亚星客车直线拉升涨停,众泰汽车、江铃汽车等纷纷呢跟涨,亚星客车近期公告称收到1.5亿元国家新能源汽车推广补贴,近期汽车板块连续反弹,主要还是与政策面的利好有关,推动汽车行业的销量有所提升。变压器概念走高,伊戈尔拉升封板,金盘科技、新特电气等纷纷冲高,美国市场变压器短缺,平均交付时间从2018年的三个月增长到目前的约一年时间。智能驾驶概念股探底回升,西仪股份直线拉升涨停,江铃汽车、联创电子等纷纷涨超5%,市场调研机构Canalys最新报告指出,2023年第一季度,中国(含进口)新能源乘用车前装标配L2辅助驾驶批发量82.6万辆,搭载率提升至62.2%。

零售板块异动拉升,中央商场3连板,步步高涨停,人人乐、徐家汇等快速跟涨,国家发改委表示,将围绕稳定大宗消费、促进汽车消费和电子产品消费等方面抓紧制定出台恢复和扩大消费的政策。氢能板块异动拉升,京城股份涨停,厚普股份、亿华通等快速跟涨,国家发改委日前发布了《产业结构调整指导目录(2023 年本,征求意见稿)》,相比现行的2019年版本,经过数年产业更新和变化,氢能已经全产业链进入产业结构指导目录。

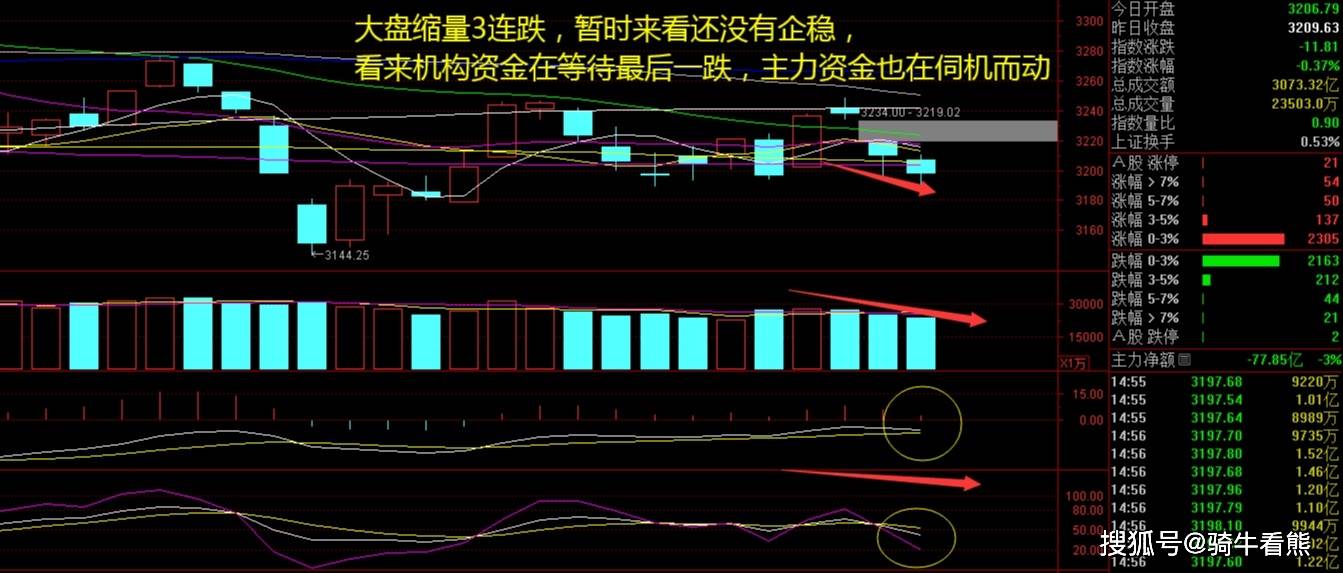

大盘:

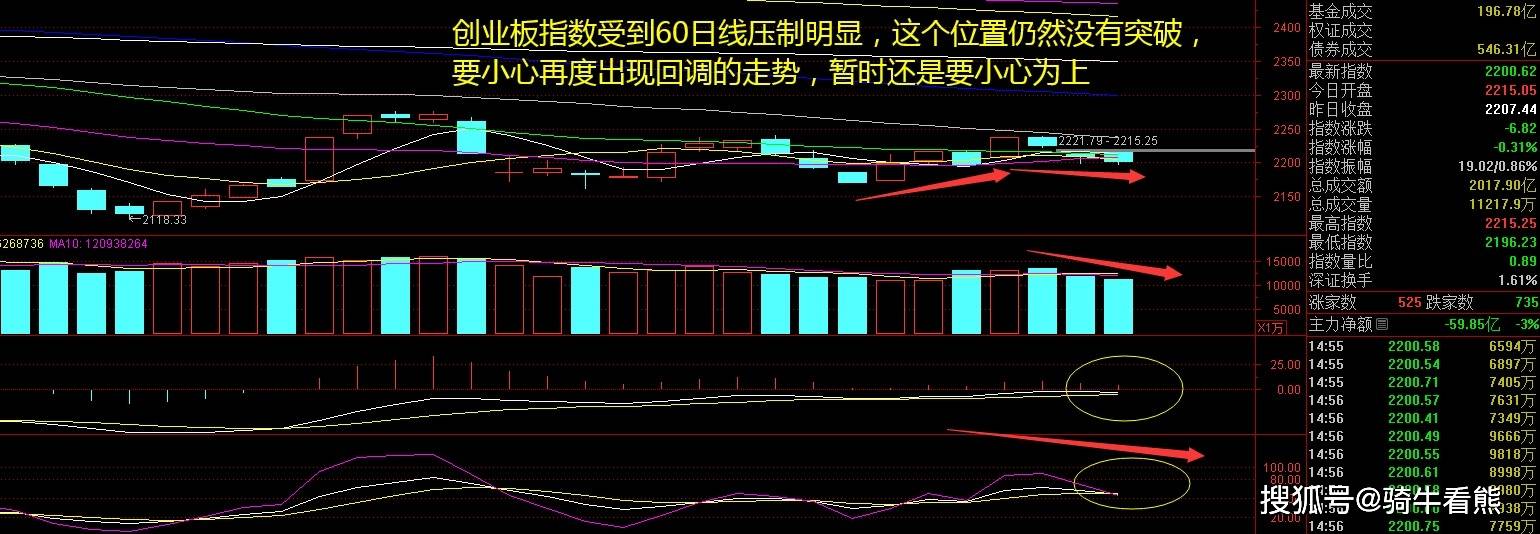

创业板:

【大盘预判】

上证指数周二低开低走,始终在水下震荡为主,午后一度翻红随后再度下行,这也说明多头很弱,空头较为强势。上方缺口犹如大山一般无法补掉,中字头、金融股等中特估板块发力较弱,再度出现两市个股普跌的行情,仍然没有出现主力资金护盘的迹象,这也说明本轮下跌恐怕还没有结束。本周初调整风险明显,这个位置要小心为上。接下来注意大盘能否在3200点之上稳住。

创业板指数周二小幅度高开后低走,chiplet板块和农业板块表现最强,但是个股涨停数量明显减少,游资和机构资金参与度明显下降。本周还是受到半年报的业绩影响,多数龙头股的下跌导致市场赚钱效应下降,连板股数量开始越来越少了。接下来注意创业板指数能否在2200点之上稳住。

【淘金计划】

指数3连跌,并不是简单地调整行情,因为北向资金开始大幅度撤退,外盘欧美股市开始创新高,所以这属于是外盘资金撤退,内盘资金束手束脚的等待,这往往是极弱行情容易出现的走势。7月份留给我们的时间已经不多了,这里仍然不能考虑有大行情出现,还是应该谨慎为上,牛哥只求不要大跌即可,留点汤喝一下就很开心了。

题材板块中的CHiplet、种业、汽车等概念是资金净流入的主要参与对象,知识产权、通信设备、虚拟电厂等概念资金净流出相对较大。骑牛看熊发现电动车方面,行业景气度边际改善。年初至今电动车板块上演了一波倒V型行情,一月份反弹有市场风险偏好回升和外资买入的推动,二月起的回调则对应了新一波车企降价以及产业链开工不足的较弱的基本面,3、4 月份仍处于低谷,5 月份以来行业景气度显著回升,终端需求、企业排产皆有积极变化。

本周中汽协发布6月汽车产销数据,新能源汽车市场延续快速增长趋势,二季度销量逐月环比改善,月度渗透率持续上升。近期新能源汽车促消费政策和促进行业健康稳定发展政策频出,叠加车市进入下半年消费旺季,后续新能源汽车销量有望继续走高。产业链方面,下游需求略有恢复,但回暖不明显,供需双方博弈状态持续,锂盐价格小幅下跌,产业链整体价格弱稳运行。当前板块估值处于近三年的历史底部,具备全球竞争力的头部优质企业配置价值渐显。

自主品牌持续加大新能源新车型战略投入,其中比亚迪、长安、吉利等自主品牌车企6 月均有新车型上市/亮相,吉利旗下银河L7 首月表现亮眼,长安高性价比车型深蓝S7 发布,比亚迪推出宋PLUS 改款车型进一步夯实领先地位。主流新能源车企纷纷披露6月销量,合计销量较5月环比增长7%,呈现持续环比提升态势。叠加下半年进入销售旺季,深蓝S7和小鹏G6等新增优质供给持续释放,全年需求仍有望保持高速增长。

在新能源车板块中,上半年需求波动,既带来新能源车企销量和交付量的乏力,也带来汽车中游供应商订单交付的波动。但是,我们看到部分新能源车企7 月份交付量有望较6 月份的旺季再次环比提升,普遍对于下半年的展望明显优于上半年。

尽管上半年中国新能源车需求有波动,但是新能源车行业需求依然较智能手机等成熟行业需求先行抬头向上。从与车企的沟通来看,大家基本维持年初对于中国今年新能源车行业销量的预测。各家车企陆续看到新发布的车型对于市场的刺激作用。新能源汽车行业维持乐观判断,行业依然处于加速从燃油车向新能源车转换的高速赛道中。中国新能源车行业销量,以及单车对于电子化、智能化的需求都处于高增长阶段。