房贷站岗可能有救了

果然,一到周五就会有好消息满地跑。

今天在2023上半年金融统计数据新闻发布会上,央行高层表态传出两个重要信息:

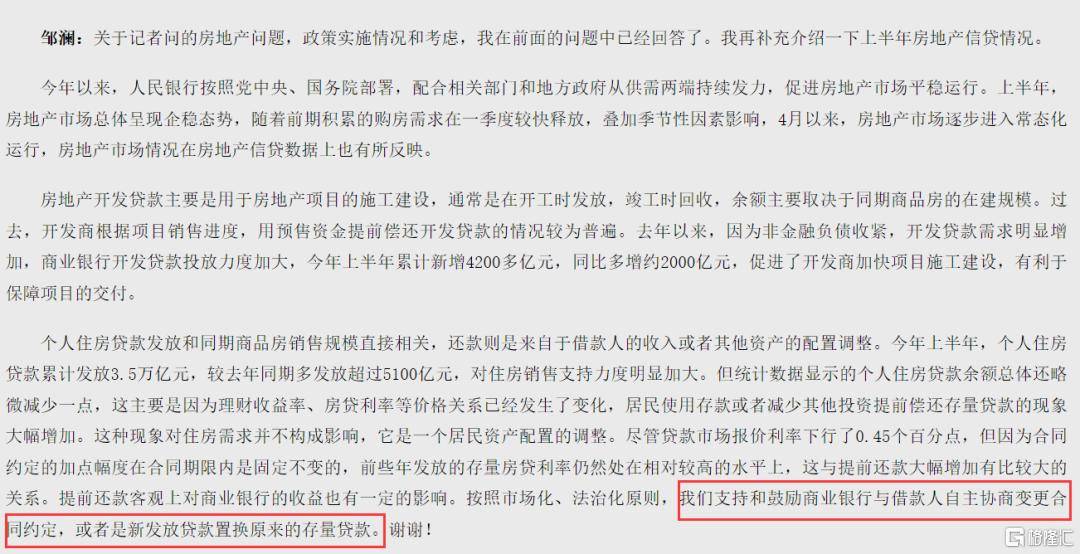

一是支持和鼓励商业银行与借款人自主协商变更合同约定;

二是金融部门将积极配合有关部门加强政策研究,促进房地产市场平稳健康发展。

而昨天则是深圳确定“双证合一”,进一步释放豪宅购买力。

再往前追溯,则是周一宣布的原金融16条宣布再延期一年。

面对接二连三的政策和表态,说明楼市的大方向已经定下来了。

今天,房地产领域的信号应该算是今年以来最积极的一次了。

在上半年金融统计数据新闻发布会上,央行高层表示“支持和鼓励商业银行与借款人自主协商变更合同约定”。

要知道这是在非常正式的场合,并且表态的还是央行重量级人物,说过的话多少代表着咱们的货币政策走向,真正执行的可能性会非常高。

而这句话的潜台词就是咱们利率站岗的人,将有机会把房贷置换成低利率房贷。

尤其是二三四线城市及以下城市的人,前几年都是五点几,六点几的房贷。

如果能直接置换到低利息,每个月少还的房贷会比大家看到的可观。

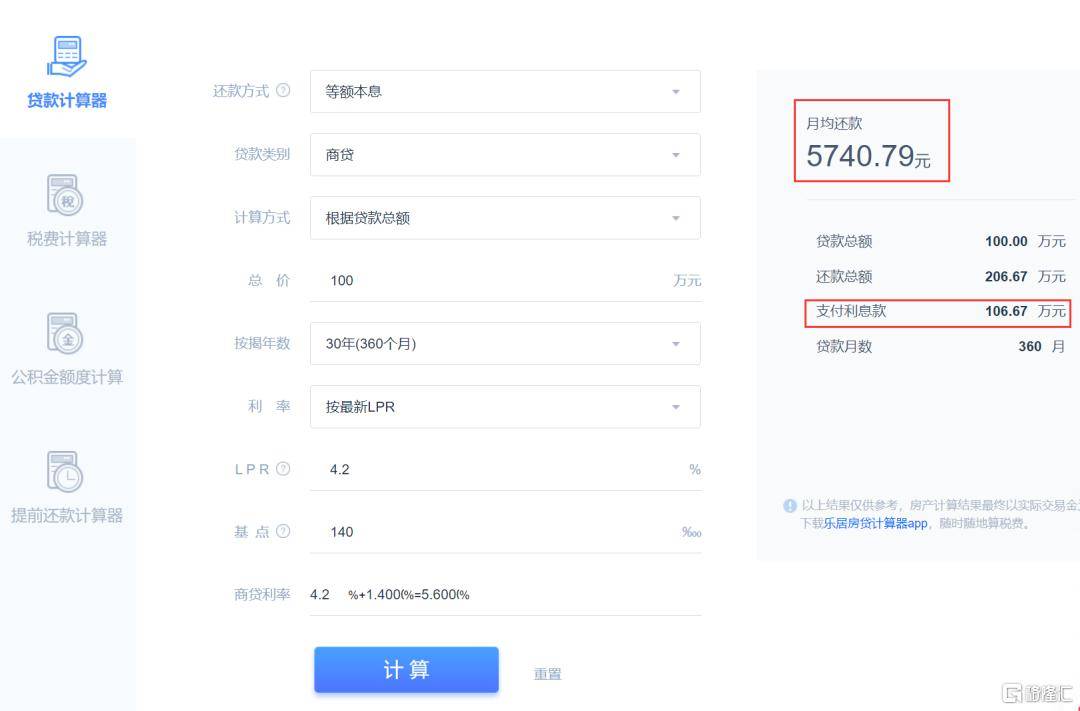

假设简单算一笔账。

如果是等额本息的还款方式,前两年(2021年7月)如果房贷利率是5.6%,现在(2023年7月)调到4.9%(LPR+70个基点),100万贷款,可以少还15.61万。

要是直接提前还款一半,然后再缩短还贷年限到10年,每个月供也只比原来多13.5块,但是利息却能省将近70.33万。(原本利息需要106.67万)

当然了,这暂时还只是支持和鼓励阶段,具体实施,还是要再等等看。

政策虽然很好,但能不能落实,具体还是要看银行方面,主动权在银行。

毕竟对银行来说,大家的房贷才是他们最优质的资产。

不管是提前还贷还是置换利率,都会让银行比割肉还难受。

支持和鼓励的原因,在央行高层的表态中也明说了——

1、大家提前还款的现象大幅增加;

2、LPR下调了0.45个百分点,但是存量房贷合同的加点幅度在合同期限内没有变,房贷利率还是比较高

3、大家扎堆提前还款影响到了银行的收益。

而实际上在扎堆提前还款的情况下,大家买房贷款还少了很多很多,存钱也多了很多很多。

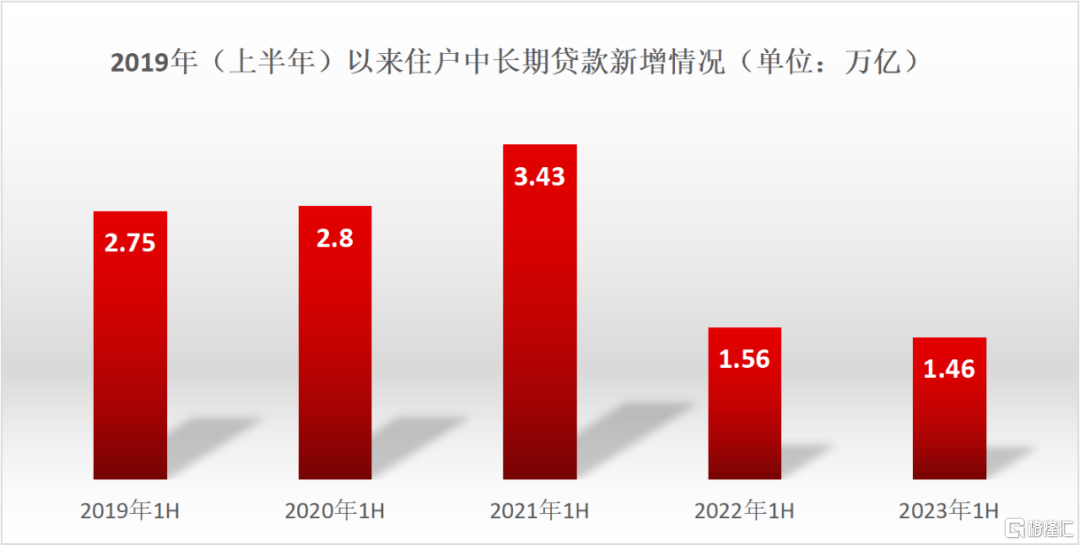

今年上半年,住户中长期贷款(房贷为主)增加1.46万亿,和4年前相比少了将近一半。

2019年上半年住户中长期贷款为2.75万亿,2020年上半年为2.8万亿,2021年上半年为3.43万亿,2022年上半年为1.56万亿。

说明,这两年贷款买房的人也少了很多。

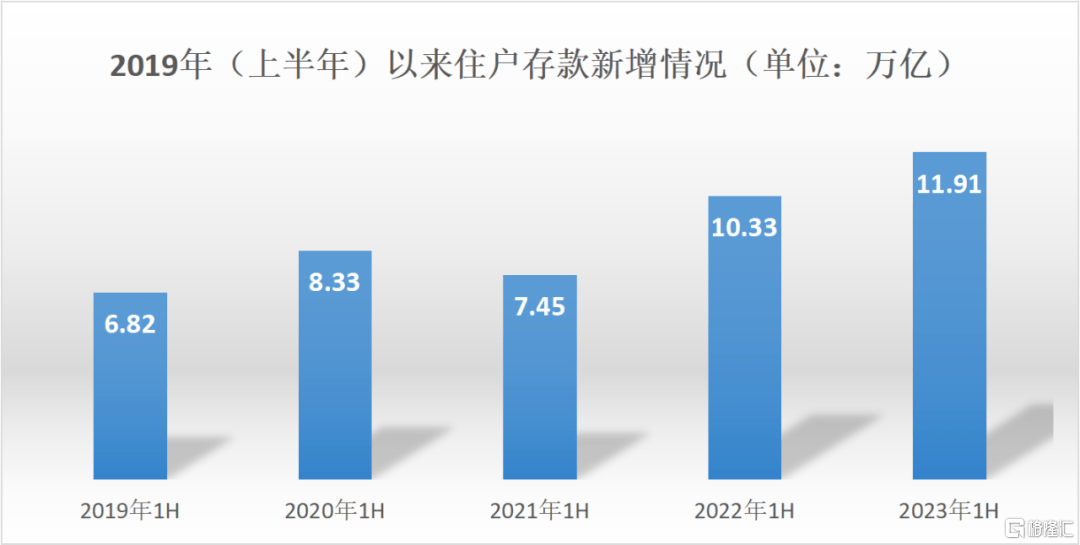

而另一边,大家不仅不爱买房了,还很爱存钱。

今年上半年,人民币存款增加20.1万亿,同比多增1.3万亿元,其中,住户存款增加11.91万亿。

2019年上半年是6.82万亿,2020年上半年为8.33万亿,2021年为7.45万亿,2022年为10.33万亿。

时隔短短4年,大家多存了5.09万亿。

而6月末,广义货币(M2)余额287.3万亿元,同比增长11.3%,半年增量近30万亿,相比2019年6月末

2019年6月末,广义货币M2(货币供应总量)余额为192.14万亿,短短4年时间多放水了100万亿。

如果再叠加扎堆还款,市场回流到银行手里的钱,可想而知到底有多少了。

所以在这种情况下,与其让大家一边扎堆还款,扎堆存款,让释放出来的货币留在银行空转,不如疏通一下,让大家少还款,多出来的那部分钱拿去消费,甚至去买房,把钱花出去。

另外,在今天的2023年上半年金融统计数据新闻发布会上,央行高层还表示——

金融部门将积极配合有关部门加强政策研究,因城施策提高政策精准度,更好地支持刚性和改善性住房需求,促进房地产市场平稳健康发展。

换句话说,接下来各个地方还会有更精准的政策变化,但不会再有那种大刀阔斧的强势政策了。

相信对于需要促活的市场,无论是哪个城市,都会有所动作。

昨天,深圳释放“双证合一”的信号就是最好的例子。

“双证房”业主,一夜之间房子的市场估价就换了一个LEVEL,但又不至于动作大到影响深圳楼市的方方面面。

作者 | 飞天小女警