华创宏观:美国通胀宽度回落

文:华创证券研究所所长助理 、首席宏观分析师 张瑜

联系人:付春生

核心观点

美国6月CPI同比3.0%,彭博预期3.1%;核心CPI同比4.8%,彭博预期5.0%;季调CPI环比0.2%,彭博预期0.3%,季调核心CPI环比0.2%,彭博预期0.3%。

核心观点

6月份美国核心通胀明显降温,体现为核心通胀环比涨幅回归至疫情前均值水平、“超级服务业通胀”涨幅明显放缓、广泛涨价扩散压力明显收敛,但单月数据或不会影响联储7月再次加息,9月会议才是政策立场是否调整的关键时点。就美债而言,长期看,机构可以开始重视美债的长久期配置,通胀宽度回落、核心通胀降温,提供了配置盘的安全垫,美债可能已进入较优配置区间。短期来看,加息准确次数的博弈很难把握。

报告摘要

从三个视角来看,美国核心通胀明显降温

6月份数据显示,美国核心通胀明显降温,体现在三个方面(图2、4、5):

第一,核心通胀环比涨幅回归至疫情前均值水平,折年率视角已达到2%的通胀目标。6月核心CPI环比降至0.16%,自2021年初以来,首次回归至疫情前的均值水平(疫情前三十年,核心CPI环比均值0.2%,2015-2018年美国经济上行期也是0.2%)。在过往报告中,我们反复提到,同比会受基数影响,环比更有意义,核心CPI环比回到0.2%,是评估美国去通胀成效最重要的指标,因为从折年率来看,也就基本回到了联储2%的通胀目标,而6月份的核心CPI折年率就从1-5月的5.1%,大幅下行至1.9%。

第二,联储和市场最关注的“超级服务业通胀”涨幅也明显放缓。不含房租的服务业CPI环比进一步回落至0.06%,最近三个月平均为0.23%,今年1-5月份为0.28%,去年为0.51%。即便剔除医疗保险价格调整的技术性影响,也只有0.16%,而最近三个月、今年1-5月、去年分别为0.35%、0.4%、0.51%。

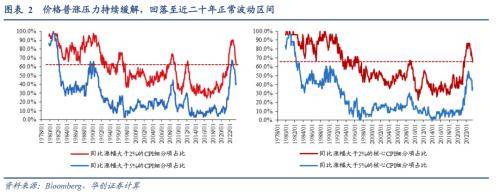

第三,以通胀宽度衡量的价格普涨压力,边际上继续减弱,终于回落至最近二十年正常的波动区间,或意味着广泛的涨价扩散情况已经明显收敛。同比涨幅超过2%的CPI细项比例从67.6%回落至62%,过去二十年,最高的两次是2008年8月的73.9%、和2012年3月的66.2%。

如何评估对联储政策选择和资产价格的影响?

但,核心通胀降温或不能影响联储7月加息,9月会议才是下一个决策时点。首先,6月份核心通胀的降温是真正的回归还是“假摔”,单月数据尚无法证明,尤其是考虑到超级服务业通胀的降温主要是受波动较大的周期性服务,比如酒店、机票等价格的影响,其持续性仍待观察。其次,目前时薪增速依然较高、就业市场和服务消费仍具韧性,核心通胀的上行隐忧尚难言消退。最后,叠加6月FOMC会议纪要和近期联储官员发言传递的鹰派信号,我们认为,7月会议联储大概率会再次加息25bp,9月会议才是政策立场是否有变的关键时点,届时联储将有7-9月份的三个月数据来评估就业和通胀前景。

就美债市场而言,长期看,机构或许可以开始重视美债的长久期配置,通胀宽度回落、核心通胀降温,提供了配置盘的安全垫,美债可能已进入较优配置区间。短期来看,加息准确次数的博弈很难把握。

美国6月CPI数据简述

同比来看,在去年高基数的影响下,美国6月CPI同比大幅回落至3%;受本月房租、汽车、周期性服务环比涨价放缓影响,核心CPI同比也下行至4.8%。值得注意的是,下半年基数压力将明显下降(去年上半年CPI环比均值1%,去年下半年则为0%),CPI同比可能将触底反弹,3%的读数或是年内低点。

环比来看,核心CPI上涨0.2%,较1-5月份0.4%的水平明显下了一个台阶,也是2021年二季度美国通胀上行期以来,首次回归至疫情前0.2%的均值。在上个月点评中提到的三个核心通胀的“裂缝”,本月进一步扩大:第一,房租去通胀过程继续进行,房租增速回落至0.4%,前两个月平均为0.5%,而去年四季度和今年一季度的高点则为0.7%-0.8%。第二,核心商品去通胀重启。随着本月二手车价格下跌0.5%(4-5月平均上涨4.4%),核心商品价格也由涨转跌,下降0.1%(4-5月平均上涨0.6%)。第三,非住房的核心服务价格普涨的局面继续改善,增速降至0.1%左右,是过去两年的最低,主要受机票(-6.8%)、电话服务(-1.2%)、酒店(-2.3%)的拖累,休闲服务(0.5%)、家庭公用事业服务(0.4%)、其他个人服务(0.2%)继续上涨。

风险提示:美国经济和金融形势超预期恶化,通胀超预期下行。

报告目录

报告正文

一、6月美国CPI数据解读

在去年能源(汽油)和食品价格高基数的影响下,美国6月整体通胀大幅下行,CPI同比从4.1%大幅回落至3%,略低于3.1%的海外预期;受本月房租、汽车、周期性服务环比涨价放缓影响,核心CPI同比也从5.3%回落至4.8%,低于预期的5%。

值得注意的是,下半年基数压力将明显下降(去年上半年CPI环比均值1%,去年下半年则为0%),CPI同比可能将触底反弹,3%的读数或是年内低点。

去年6月,美国CPI能源、食品价格分别环比涨9.3%、1%,CPI环比大涨1.4%,导致今年6月成为全年基数最高的一个月份。

同比来看,食品、房租、运输服务价格涨幅回落,汽车价格由涨转跌,能源、医疗服务价格跌幅扩大,上述合计,边际拖累CPI下行约0.89个百分点。

随着整体通胀读数的回落,以通胀宽度衡量的价格普涨压力,边际上继续减弱,终于回落最近二十年正常的波动区间,目前已经略低于2008年8月和2012年3月。这意味着,广泛的涨价扩散情况已经明显收敛,有助于长期通胀预期的稳定,一定程度上削弱了后续通胀的上行风险。

6月份,同比涨幅超过2%的CPI细项比例从67.6%回落至62%,过去二十年,最高的两次是2008年8月的73.9%、和2012年3月的66.2%。同比涨幅超过2%的核心CPI细项比例从70.6%回落至65.4%,首次低于上轮2009年2月66.7%的高点。

环比来看,本月的核心通胀涨价压力回到了疫情前的水平,核心CPI上涨0.2%,略低于预期0.3%,较1-5月份0.4%的水平明显下了一个台阶,也是2021年二季度美国通胀上行期以来,首次回归至疫情前0.2%的均值。我们在上个月点评中提到的三个核心通胀的“裂缝”,本月进一步扩大:

第一,房租去通胀过程继续进行。随着持续租约的租金赶上新租约租金的变化,房租增速回落至0.4%,前两个月平均为0.5%,而去年四季度和今年一季度的高点则为0.7%-0.8%,美国核心通胀最大的贡献力量持续衰减。

第二,核心商品去通胀重启。过去两个月核心CPI环比回落趋势受阻,核心商品涨价回升至近一年来的高位(0.6%)是主要因素,但主要都是二手车的拉动,4-5月连续两个月环比均上涨4.4%。不含二手车的核心商品,实际上并未出现价格反弹的情况,比如占比次大的家具和家用品价格已连续三个月下降。随着本月二手车价格下跌0.5%,核心商品价格也由涨转跌,下降0.1%。

第三,非住房的核心服务价格普涨的局面继续改善,增速降至0.1%左右,是过去两年的最低。涨幅回落,主要受机票(-6.8%)、电话服务(-1.2%)、酒店(-2.3%)的拖累,休闲服务(0.5%)、家庭公用事业服务(0.4%)、其他个人服务(0.2%)继续上涨。

二、核心通胀降温与联储政策选择

6月份数据显示,美国核心通胀明显降温,体现在三个方面:

第一,核心通胀环比涨幅回归至疫情前均值水平,折年率视角已达到2%的通胀目标。6月份的核心CPI环比降至0.16%,自2021年初以来,首次回归至疫情前的均值水平(疫情前三十年,核心CPI环比均值0.2%,2015-2018年美国经济上行期也是0.2%)。在过往报告中,我们反复提到,同比会受基数影响,环比更有意义,核心CPI环比回到0.2%,是评估美国去通胀成效最重要的指标,因为从折年率来看,也就基本回到了联储2%的通胀目标,而6月份的核心CPI折年率就从1-5月的5.1%,大幅下行至1.9%。

第二,联储和市场最关注的“超级服务业通胀”涨幅也明显放缓。不含房租的服务业CPI环比进一步回落至0.06%,最近三个月平均为0.23%,今年1-5月份为0.28%,去年为0.51%。即便剔除医疗保险价格调整的技术性影响,也只有0.16%,而最近三个月、今年1-5月、去年分别为0.35%、0.4%、0.51%。

第三,如上所述,以通胀宽度衡量的价格普涨压力,边际上继续减弱,终于回落至最近二十年正常的波动区间,这意味着广泛的涨价扩散情况已经明显收敛。

但,核心通胀降温可能不会影响联储7月再次加息,9月会议或才是下一个决策时点。1)6月份核心通胀的降温是真正的回归还是“假摔”,单月数据尚无法证明,尤其是考虑到超级服务业通胀的降温主要是受波动较大的周期性服务,比如酒店、机票等价格的影响,其持续性仍待观察。2)目前时薪增速依然较高、就业市场和服务消费仍具韧性,核心通胀的上行隐忧尚难言消退。3)叠加6月FOMC会议纪要和近期联储官员发言传递的鹰派信号,我们认为,7月会议联储大概率会再次加息25bp,9月会议才是政策立场是否有变的关键时点,届时联储将有7-9月份的三个月数据来评估就业和通胀前景。

就美债市场而言,长期看,机构或许可以开始重视美债的长久期配置,通胀宽度回落、核心通胀降温,提供了配置盘的安全垫,美债可能已进入较优配置区间。短期来看,加息准确次数的博弈很难把握。

6月通胀数据强化了市场对“7月是最后一次加息”的预期。数据发布后,市场对7月加息的预期基本无变化,预计7月加息25bp的概率仅从93%略降至92.4%;但后续月份的加息预期有所降温,预计再加一次息的概率从32.4%回落至15.2%;降息时点的预期也从明年5月提前至3月。

具体内容详见华创证券研究所7月13日发布的报告《【华创宏观】美国通胀宽度回落!——美国6月CPI数据点评》。

来源:券商研报精选