赵伟:美国地产为何对利率“脱敏”?

以下文章来源于赵伟宏观探索

作者:赵伟、陈达飞、赵宇(赵伟系国金证券首席经济学家、中国首席经济学家论坛理事)

摘要

2023年初以来,在美联储加息周期尚未结束之前,美国住宅地产市场明显回暖,新屋开工、销售和建造增速触底上升,房价环比增速由负转正。作为最具利率敏感性的部门,美国地产为何对利率出现“脱敏”?

热点思考:美国地产为何对利率“脱敏”?

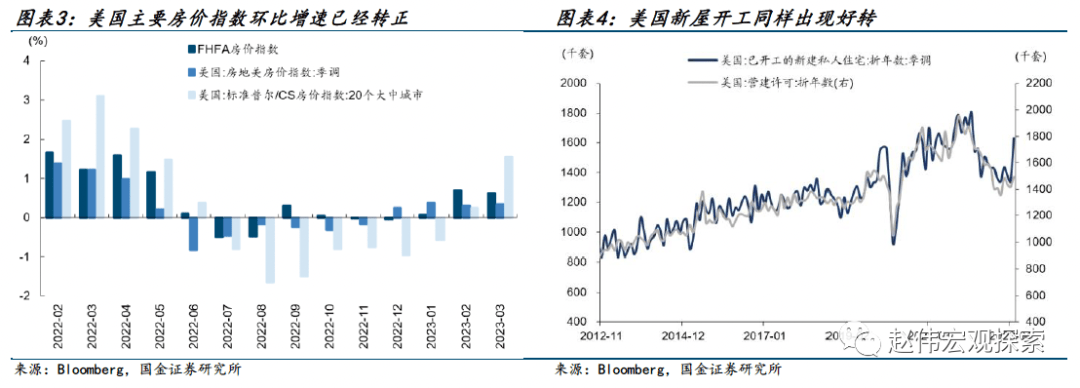

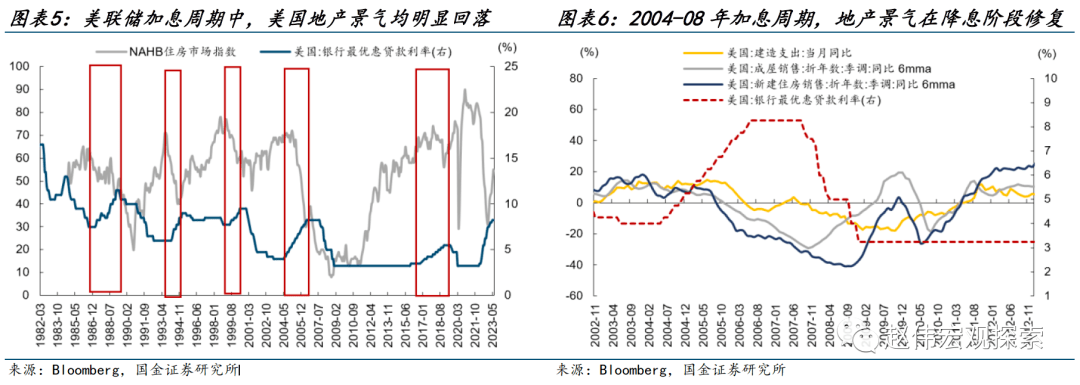

本轮加息周期中,美国地产对利率显著“脱敏”,量价相较低位均有不同程度回升。新房销售量在2022年7月触底回升,成屋销售量2023年1月触底回升,截至2023年5月,新房销售环比达12.2%,同比达20%。新屋开工量今年1月以来明显反弹。美国FHFA、房地美房价指数及前20城房价环比增速均转正。

供求角度而言,美国住房供给不足的矛盾源于2008年金融危机后的长期去杠杆。供给侧,2008年后,美国地产投资占GDP的比重和银行贷款占比均大幅下降。需求侧,美国千禧一代人口大量进入房地产市场,新增家庭数量不断上升,2015年到2021年,美国住房增加了约630万套,但美国家庭数量共增加了790万户。

美联储快速加息导致住房供不应求的矛盾集中暴露。供给侧,高利率加剧了成屋业主的惜售行为,二手房供应量明显减少,库存处于低位。需求侧,2022年以来的加息并未对劳动力市场构成显著冲击,房价收入比降低,居民负担能力相对提升。另一方面,去年底至今年2月,房贷利率下降又减轻了每月还款压力,支撑了需求侧的韧性。

展望未来,短期而言,供求矛盾使美国地产的反弹可能延续。美国房地产库存仍处于历史低位,截至今年5月,美国二手房库存仅可供应3个月,新房可供应月份约6.7个月。反映销售前景的NAHB市场指数、未来6个月的预期指数以及潜在买家的流量指数自年初以来连续回升,截至今年6月,NAHB未来6个月的预期指数已上升至62。

中期而言,地产回暖会提升通胀粘性,短端利率维持高位及期限结构的“陡峭化”或从需求端压制地产高景气。鲍威尔6月例会后持续释放鹰派言论,认为2023年或再加息两次,近期抵押贷款利率明显反弹。美国5月份平均房贷还款额已上升至2500美元,在储蓄消耗、财政补贴退坡的情况下,这会继续抑制地产需求的释放。

海外事件&数据:美国耐用品订单回升,PCE通胀回落

美国5月耐用品新订单增速回升。美国5月耐用品新订单增速环比初值录得1.7%,大幅超出市场预期-0.9%和前值1.2%,同比增5.4%,前值4.3%。交通设备增速最高,同比达18%,电气设备同比6%,前值4%。交通设备中,汽车及零部件同比增5.7%,前值4.2%,商用飞机同比60.9%,前值22%。

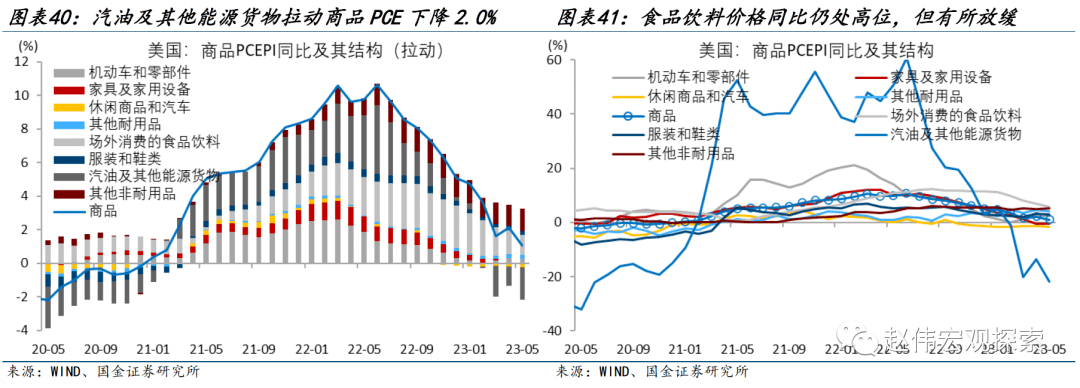

美国5月PCE、核心PCE物价指数同比环比基本符合预期。美国5月PCE物价指数同比上涨3.8%,预期3.8%,前值4.3%;环比增0.1%,预期0.1%,前值0.4%。剔除食品和能源后,5月核心PCE物价指数同比上涨4.6%,略低于预期4.7%,前值4.7%;环比上涨0.3%,预期0.3%,前值0.4%。

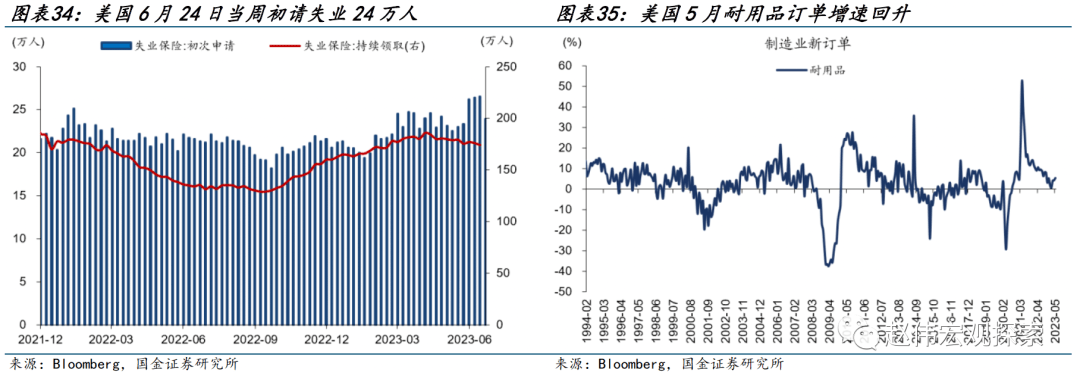

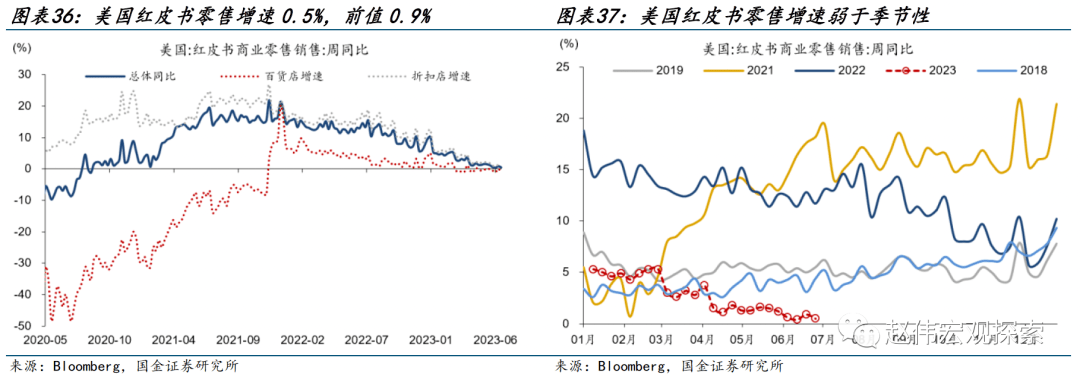

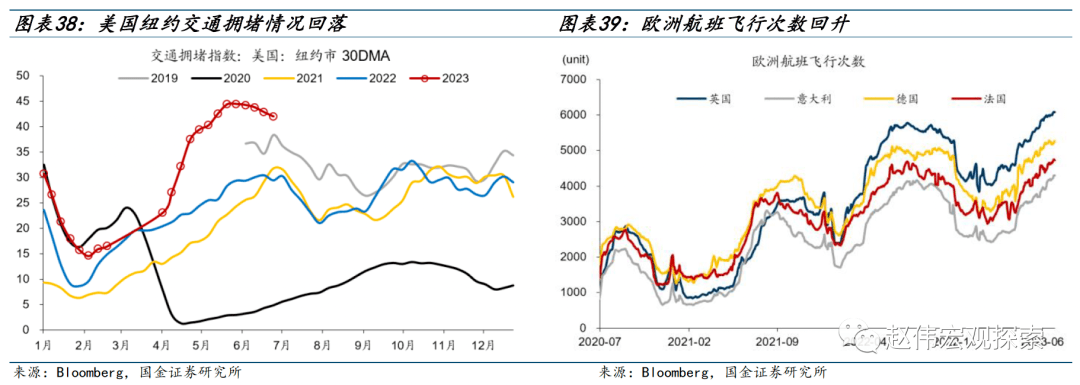

美国一季度GDP增速上修。美国2023年一季度GDP环比折年终值由1.3%上调至2%,居民消费支出进一步上调,从此前的环比增3.8%上修至4.2% 。6月24日当周,美国红皮书零售增速0.5%,前值0.9%,纽约拥堵指数回落,美国当周初请失业金人数24万人,前值27万人;续请失业人数174万人,前值176万人。

每周报告精选:

精选一:日本走出通缩阴影了吗?

今年以来日本经济持续修复,这一次日本经济的修复表现出更强的通胀预期和更高的加杠杆意愿。日本企业杠杆率已连续四个季度上升,截至2022年四季度已达到118%。日本财政刺激、政策导向、企业库存回补与贸易条件改善促成了经济的回升。日本疫情后的财政刺激规模大幅高于过去四十年,且最新一轮财政刺激仍在实施当中。

短期内,日本经济可能延续修复,但困扰日本经济的中长期矛盾依然存在。当前日本经济仍受益于疫后消费及服务业需求的回暖,但疫情后,日本老龄化程度进一步加深,日本全要素生产率尚未摆脱下降趋势,日本贸易依赖度高进一步上升。

日本受输入性通胀的影响更大,进口价格的回落可能拖累日本通胀的持续性。日本新一届政府提振居民收入的政策措施能否长期落实也具有不确定性。日本能源、食品产品的进口依赖度分别达到89%和21%。通胀中枢能否维持在2%尚需观察。

精选二:美国经济重现“技术性衰退”——GDP和GDI的“背离”与“真相”

2022年4季度-2023年1季度,美国经济再次陷入“技术性衰退”,但市场选择性忽视了这一信息。早在2022年上半年,美国实际GDP连续两个季度环比负增长,引发了市场对于美国经济衰退的讨论和定价。这在概念上被定义“技术性衰退”。2022Q4-2023Q1又出现了国内总收入(GDI)意义上的“技术性衰退”,主要因为企业利润的收缩。

与GDP相比,GDI识别NBER定义的“实质性衰退”的效率更高。相比GDP,无论是同比还是环比,GDI意义上的技术性衰退对实质性衰退的指示性都更好。在单一指标中,从技术性衰退推断实质性衰退而言,GDI环比最佳。实践中,多指标搭配使用的效果最好。

与GDP相比,GDI对周期的“顶点”(peak)更敏感,也能更早提供经济衰退的信号。我们建立的Probit预测模型显示,截止到2023年1季度,GDI模型显示的美国经济衰退的概率为37%(2022Q4的概率为47%)——当概率上升到47%时,美国经济从未逃逸衰退。

风险提示

俄乌战争持续时长超预期;稳增长效果不及预期;疫情反复。

+

报告正文

一、热点思考:美国房地产为何对利率“脱敏”?

2023年初以来,在美联储加息周期尚未结束之前,美国住宅地产市场明显回暖,新屋开工、销售和建造增速触底上升,房价环比增速由负转正。作为最具利率敏感性的部门,美国地产为何对利率出现“脱敏”?

(一)年初以来,美国地产明显回暖,房价、销售、开工均有不同程度反弹

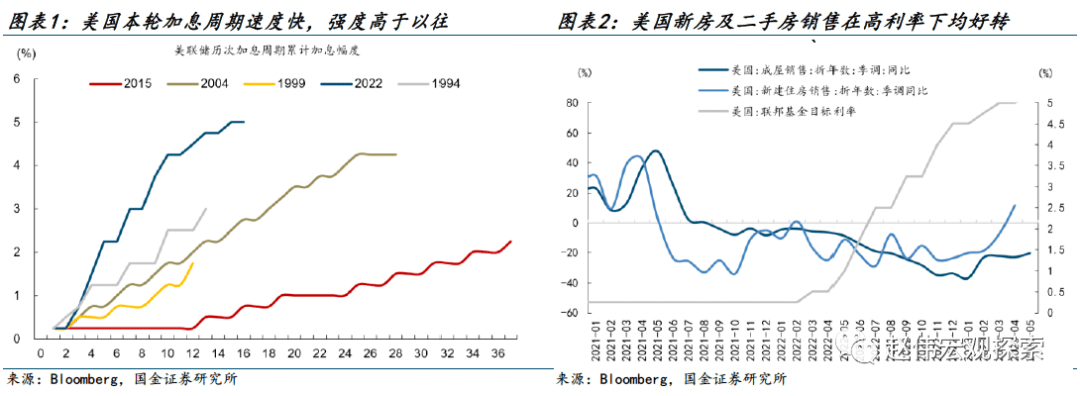

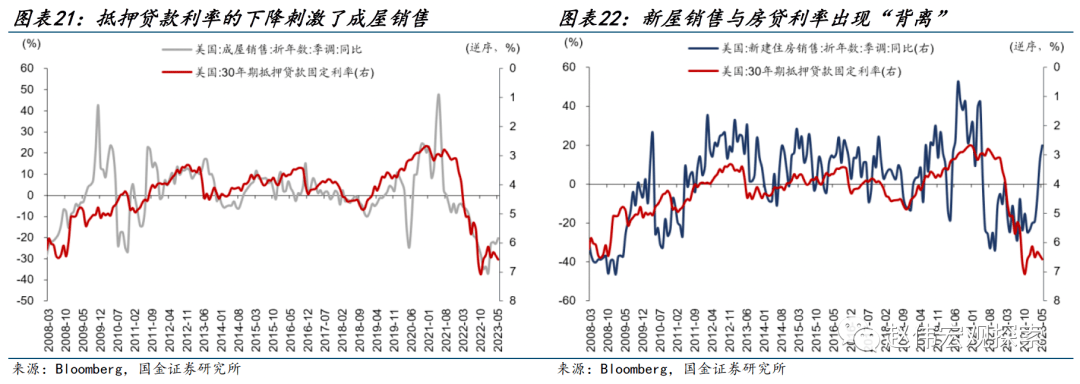

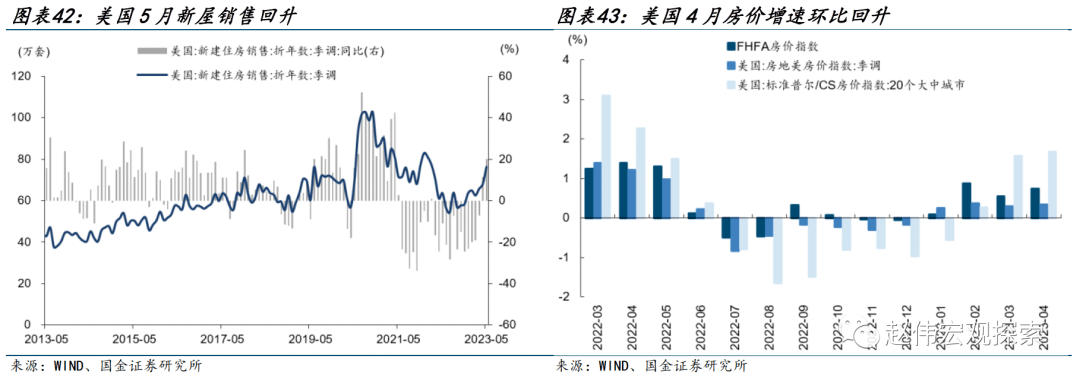

本轮加息周期中,美国房地产对利率似乎“脱敏”。2022年3月,美联储开始加息,目前以累计加息500bp,联邦基金目标区间从0-0.25%抬升至5-5.25%。今年初以来,在利率中枢不断抬升的过程中,美国地产仍然持续回暖。成屋销售、新房销售增速回升,新房销售量2022年7月触底回升,成屋销售量2023年1月触底回升,截至今年5月,新房销售环比达12.2%,同比达20%。截至3月,美国FHFA、房地美房价指数及前20城房价环比增速均转为正增长,新屋开工量今年1月以来同样明显回升。

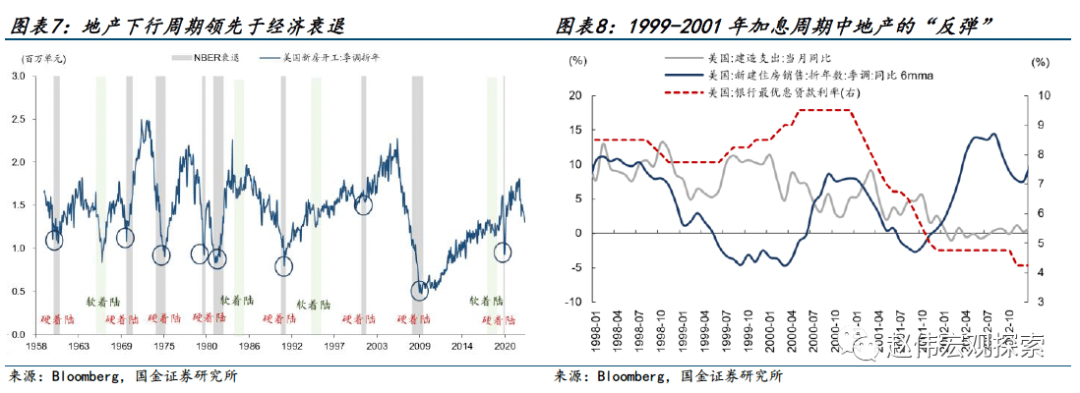

房地产是典型的利率敏感性部门,在利率上行阶段中的超前“反转”并不常见。1980年至2021年间的五轮加息周期中,美国住宅价格、销售和建设增速均明显回落,高位拐点出现在扩张周期的后段(早于衰退),“反转”时点多位于降息周期中——“真正的”反转往往需要先经历经济衰退后的出清。例如,2004-2008年的加息周期里,美国地产销售、建造增速均大幅回落,新房销售增速降至-40%,建造支出增速降至-20%,在降息的后半程,地产销售才出现改善。再比如1999-2001年的加息周期里,美国地产销售先反弹后回落,在降息阶段才出现销售的显著改善。

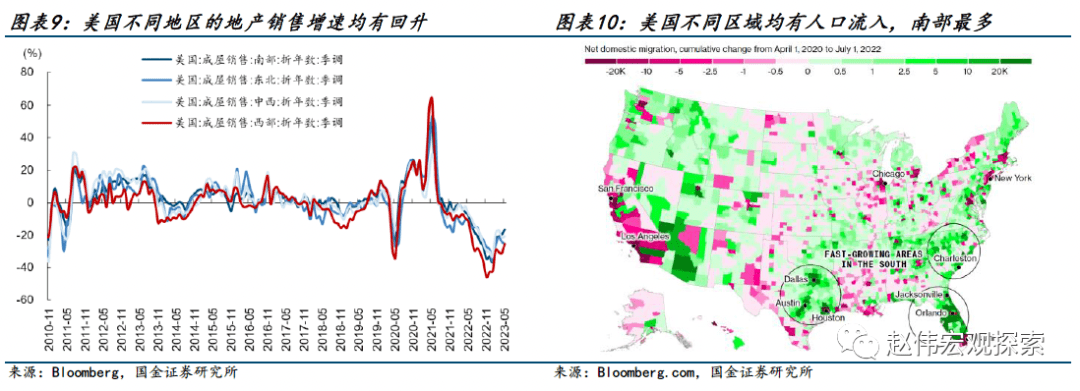

区域上看,本轮地产修复的范围更广,各地区销售增速均有好转。美国地产销售市场中,南部地区占比约45%,东北地区12%,中西部23%、西海岸19%。疫情后,美国东部、南部、西部、西北地区等不同区域均有人口流入,流入人口较多的地区分布在美国南部、东部沿海地区等。此次,美国不同区域的地产销售增速也均出现回升,南部地区成屋销售增速由1月的-37%回升至5月-17%,新房销售增速回升至5月110%。西部地区销售略缓慢,但成屋销售也由去年11月的-46%回升至-25%。

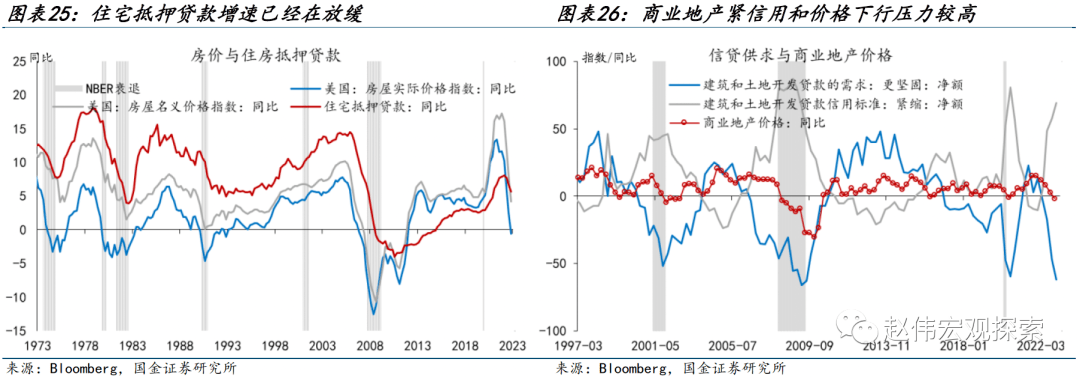

(二)“大危机”后住房供给缺口尚未收敛,加息进一步加剧了供求失衡

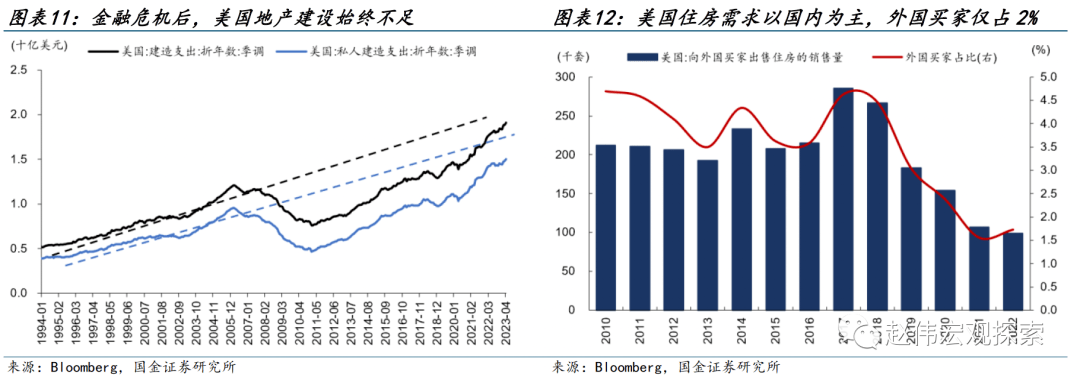

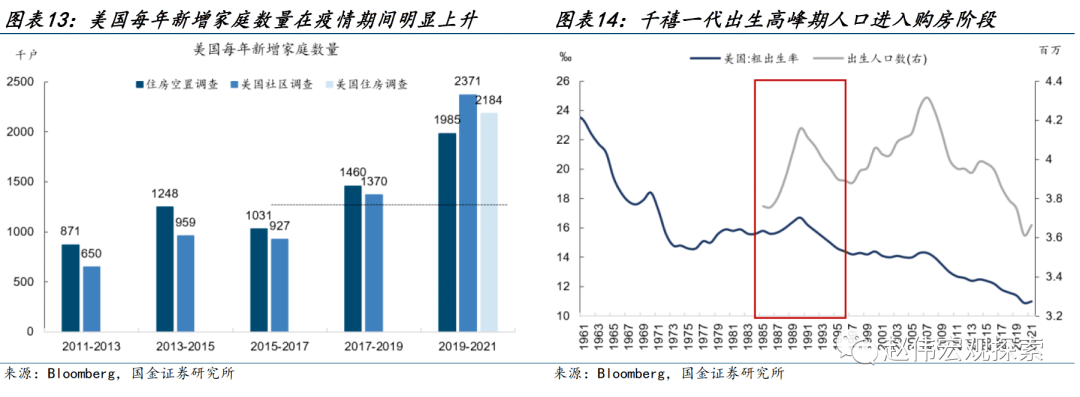

“大危机”之后,美国住房供给不足的问题持续存在,供求矛盾日积月累。供给侧,金融危机以来,美国房地产资本开支增速相对低迷,建造支出增速的中枢显著低于危机前,房地产投资占GDP比重持续下行。需求侧,近十年,千禧一代[1]大量进入房地产市场,美国新增家庭数量不断上升,2019年至2021年,美国每年新增家庭200万至240万,远高于疫情前每年140-150万户的水平。从2015年到2021年,美国住房存量增加了约630万套,但美国的家庭数量共增加了790万户,美国住房不足的潜在矛盾长期存在。

[1] 美国住房需求以国内为主体,国内买家占比90%以上,国际买家占比长期下降,至2022年仅占1.5%。

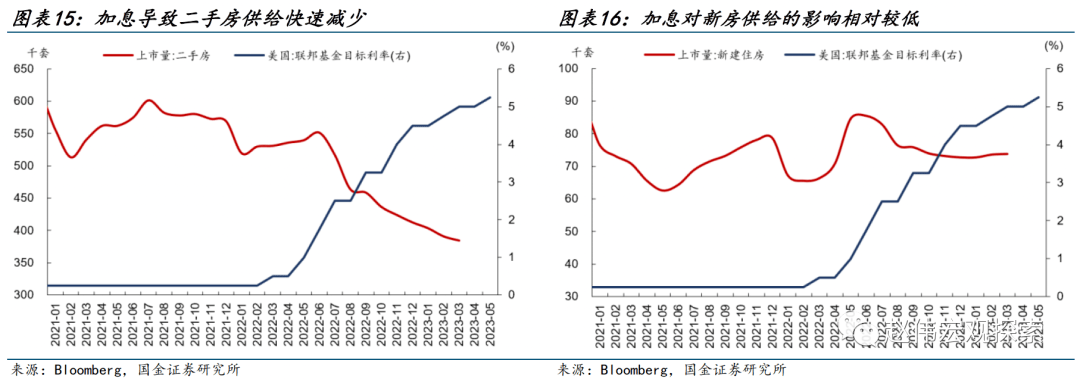

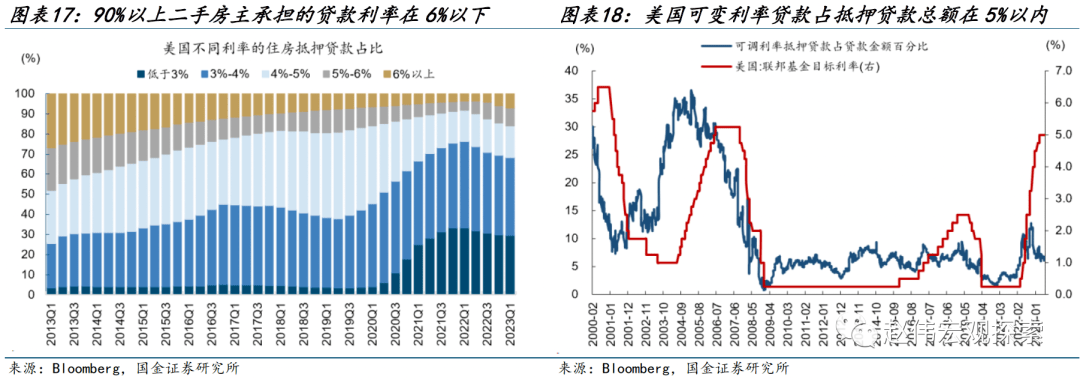

高利率不仅会压制地产需求,也会收缩供给。大流行冲击后先松后紧的货币政策加剧了二手房供给短缺问题。疫情期间,美联储实施了零利率政策,大量人群以较低的按揭贷款利率购买了房屋,2020年Q1到2022年Q1,美国净增加了220万新屋主,自有住房比例提高了0.1个百分点,达到65.4%。截至2022年四季度,92%房主的抵押贷款利率低于6%,80%低于5%。

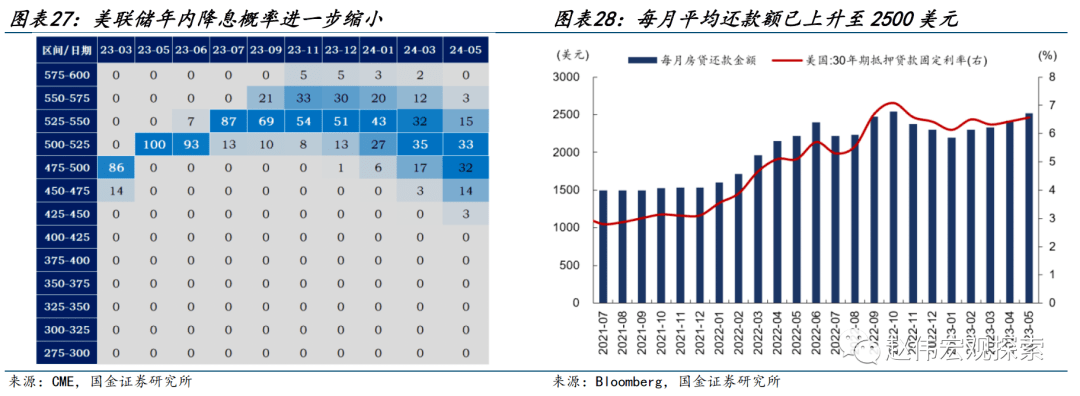

在美联储快速加息过程中,15年和30年抵押贷款利率在2022年9月均升至6%以上,其中,30年利率在2022年10月底一度突破了7%。2023年上半年,抵押贷款利率先降后升,目前已经从2月的低点反弹约60bp,截止到6月底,15年和30年利率分别为6.1%和6.7%,与本世纪初水平相当。面对高利率,成屋业主表现出明显的“惜售”行为,所以本轮加息以来新上市二手房的数量快速下跌,新房供给数量的影响相对较低,但新房市场占比较低,二手房的供不应求是地产回暖的重要原因。

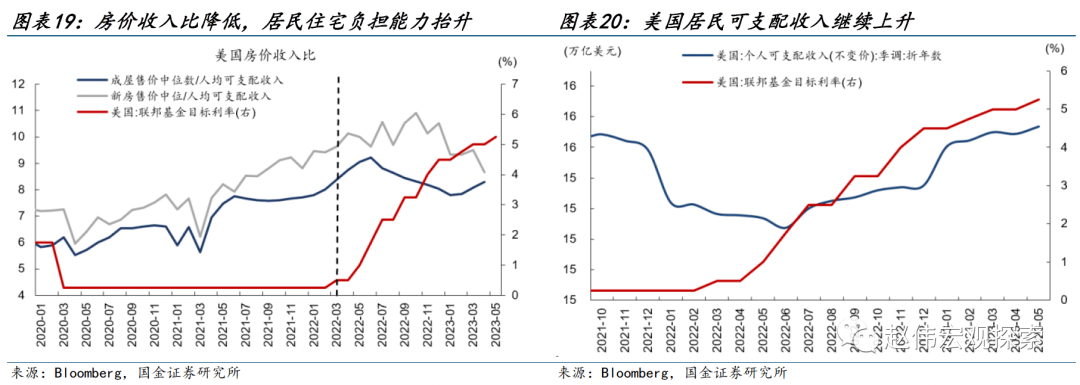

货币紧缩尚未明显冲击劳动力市场,工资增速仍处高位,房价收入比下降,居民住房负担能力不降反升。受劳动力供给短缺的影响,加息周期开启后,美国居民可支配收入同比增速仍继续上升,至今年5月已升至4%。但房价增速趋向于下跌,前20城房价同比4月已降至-1.7%。所以,与收入相比,住房变得更便宜了。新房房价收入比由去年三季度的10.9降低至8.6,二手房则由9.2降低至8.3。与其同时,2022年4季度至2023年2月,抵押贷款利率最高下降了近100bp,进一步刺激了需求。

(三)短期内基本面仍支撑地产的回暖,中期内紧信用的压力仍将压制其反转的持续性

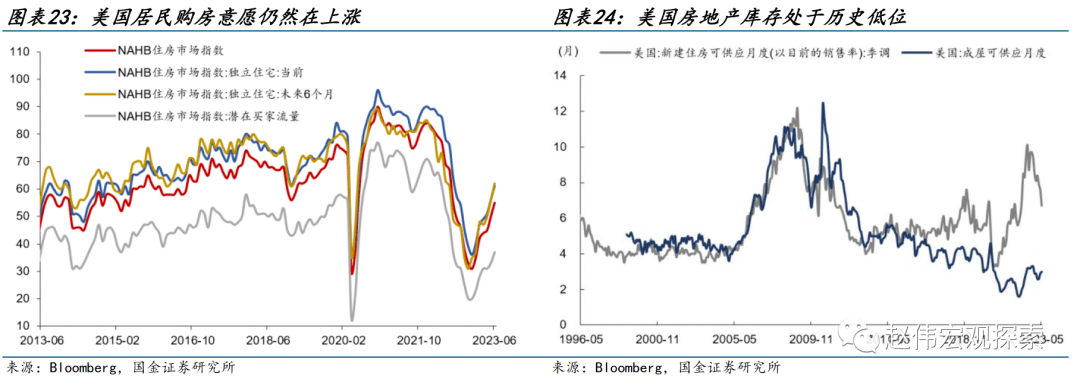

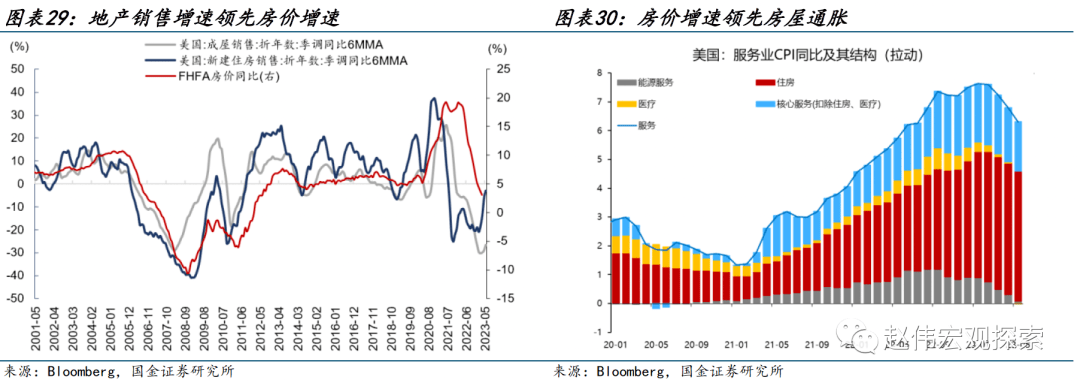

短期内,供给不足及居民较强的购房意愿使地产仍有修复动力。美国房地产库存仍然处于历史低位,截至今年5月,美国二手房库存仅可供应3个月,新房可供应月份约6.7个月,当前,美国居民的购房意愿仍然能够得到支撑,NAHB市场指数、未来6 个月的预期指数以及潜在买家的流量指数自年初以来连续回升,截至今年6月,NAHB未来6个月的预期指数已上升至62,因而短期的修复趋势可能延续。

中长期内,美联储持续紧缩将使需求侧进一步承压,美国地产的修复仍然面临考验。美联储6月经济预测摘要(SEP)中预计,通胀压力仍可能进一步上升,2023年底的政策利率将可能更高,今年3月份美联储对2023年末的利率预测为5.1%,6月则上调至5.6%。鲍威尔6月再次发出鹰派言论,表示大多数美联储官员预计2023年将再次加息两次。市场已重新定价今年可能不再降息,而高利率将抬高每月贷款还款额,以30年抵押贷款利率计算,美国5月份每月平均房贷还款额已上升至2500美元,在储蓄消耗、财政补贴退坡的情况下,这会继续抑制地产需求的释放。

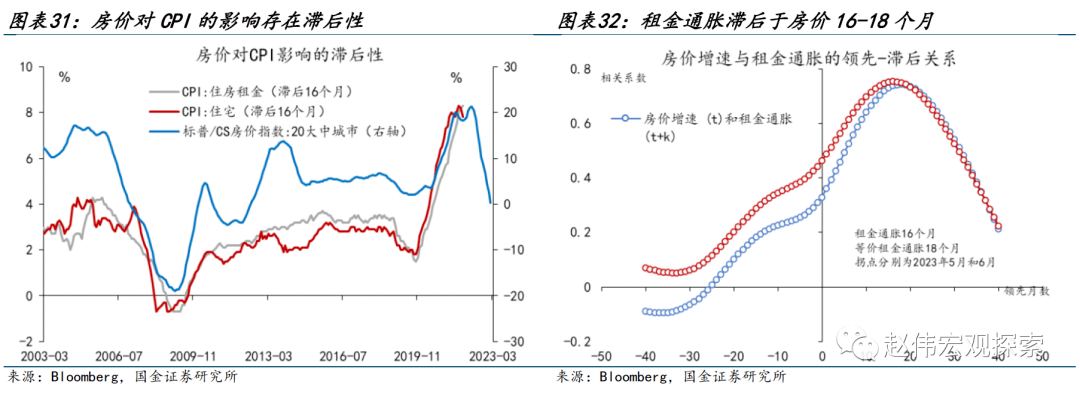

美国地产修复对今年通胀的影响偏低,但可能延缓明年通胀的下行速度。地产销售增速领先房价增速6个月左右,房价增速领先住房通胀增速16个月左右。住房相关成本是美国CPI通胀的主要贡献项,住房通胀5月同比增速8.1%,前值8.2%,拉动了服务业CPI约4.5个百分点,贡献率72%。当前美国房价的回升对CPI的回落影响较低,但考虑到滞后性,将可能延缓明年通胀的下行速度。

经过研究,我们发现:

(1)今年美国地产对高利率出现“脱敏”,高强度加息周期下,美国地产却明显修复。成屋销售、新房销售增速均回升,新房销售量2022年6月触底回升,成屋销售量2022年12月触底回升,截至今年5月,新房销售环比达12.2%,同比达20%。美国FHFA、房地美房价指数及前20城房价环比增速均转正,新屋开工量今年1月以来同样明显回升。

(2)美国住房不足的长期矛盾始终存在。供给侧,美国房地产投资占GDP比重在2008年后大幅降低。需求侧,近十年里,美国千禧一代人口大量进入房地产市场,新增家庭数量不断上升,2015年到2021年,美国住房增加了约630万套,但美国家庭数量共增加了790万户,美国住房不足的潜在矛盾长期存在。

(3)短期内,美联储快速加息进一步导致住房供不应求的矛盾集中暴露。供给侧,加息使导致二手房主的惜售行为加剧,二手房供应量明显减少。需求侧,2022年以来的加息并未对收入构成显著冲击,使得房价收入比降低,购房变得更加便宜,另一方面,去年底至今年2月的一轮房贷利率下降又减轻了每月还款压力,支撑了需求侧的韧性。

(4)供给不足及居民较强的购房意愿使地产短期内仍可能延续修复。美国房地产库存仍处于历史低位,截至今年5月,美国二手房库存仅可供应3个月,新房可供应月份约6.7个月。反映销售前景的NAHB市场指数、未来6个月的预期指数以及潜在买家的流量指数自年初以来连续回升,截至今年6月,NAHB未来6个月的预期指数已上升至62。

(5)但中长期美联储持续紧缩将使需求侧进一步承压,美国地产的修复仍然面临考验。鲍威尔6月再次发出鹰派言论,表示大多数美联储官员预计2023年将再次加息两次。市场已重新定价今年可能不再降息,美国5月份平均房贷还款额已上升至2500美元,在储蓄消耗、财政补贴退坡的情况下,这会继续抑制地产需求的释放。

(6)美国地产修复对今年通胀的影响偏低,但可能延缓明年通胀的下行速度。地产销售增速领先房价增速6个月左右,房价增速领先住房通胀增速16个月左右。住房相关成本是美国CPI通胀的主要贡献项,当前美国房价的回升对今年CPI的回落趋势影响较低,但考虑到滞后性,将可能延缓明年通胀的下行速度。

二、海外基本面&重要事件

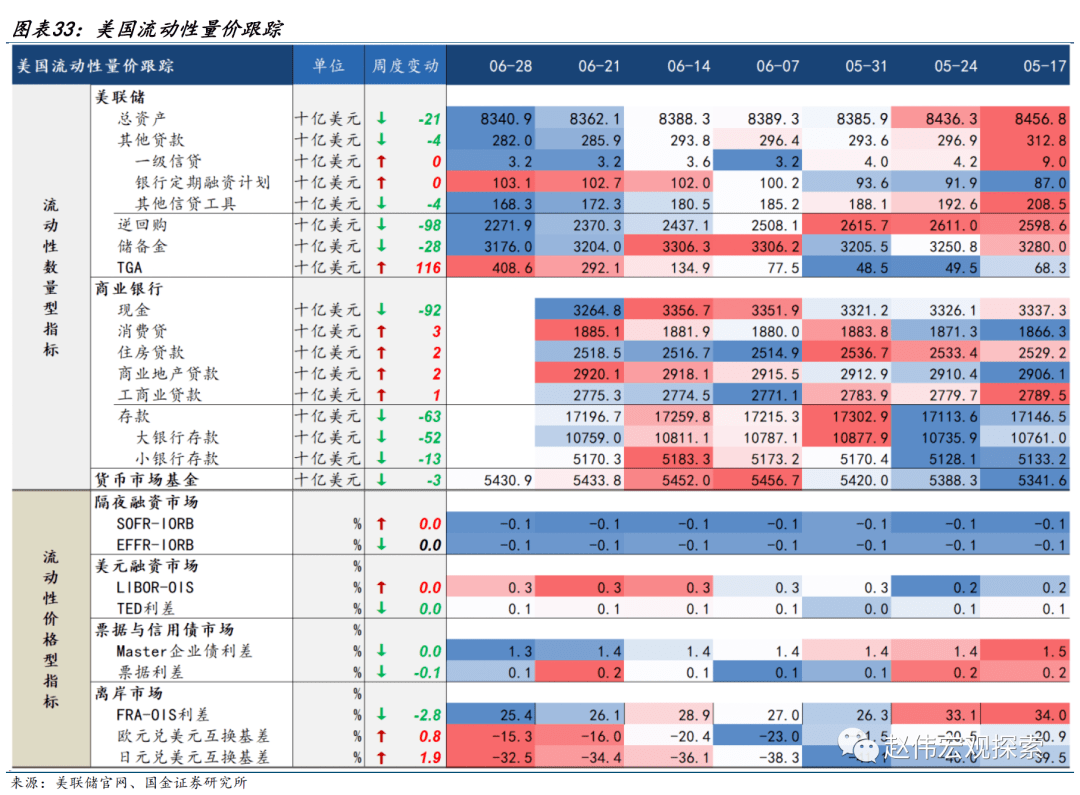

1、货币与财政:美国银行业存款下降,TGA余额上升

美国银行业存款下降,TGA余额上升。6月28日当周,美国商业银行存款减少,大银行存款减少52亿美元,小型银行存款减少13亿美元,美国财政部资金余额上升1160亿美元,美联储BTFP工具使用量持平前值。

2、生产与就业:美国5月耐用品新订单增速回升

美国5月耐用品新订单增速回升,环比初值录得1.7%,大幅超出市场预期-0.9%和前值1.2%,同比5.4%,前值4.3%。其中,汽车及零部件同比增5.7%,前值4.2%,商用飞机同比60.9%,前值22%。6月24日当周初请失业金人数24万人,前值27万人,续请失业人数174万人,前值176万人。

3、消费与出行:美国红皮书零售增速回落

美国红皮书零售增速回落。6月24日当周,美国红皮书零售增速0.5%,前值0.9%。其中百货店增速-1.1%,前值0%,折扣店增速0.9%,前值1.2%。欧洲航班出行情况持续回升,纽约拥堵指数回落。

4、通胀与能源:美国5月PCE通胀放缓

美国5月PCE、核心PCE物价指数同比环比大部分符合预期。美国5月PCE物价指数同比上涨3.8%,预期3.8%,前值4.3%;环比增0.1%,预期0.1%,前值0.4%。剔除食品和能源后,5月核心PCE物价指数同比上涨4.6%,略低于预期4.7%,前值4.7%;环比上涨0.3%,预期0.3%,前值0.4%。

5、地产:美国新屋销售改善,房价环比回升

5月美国新屋销售折年76万套,前值68万套,同比20%,环比12%。4月美国主要房价指数环比均有回升,FHFA房价指数环比增0.7%,前值0.5%;房地美房价环比0.34%,前值0.3%,前20城环比1.7%,前值1.6%。

风险提示

1. 俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2. 稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3. 疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。