LPR降了!历次降息后A股如何演绎?市场究竟何时见底?

在央行逆回购利率、MLF操作利率相继下调以后,今日LPR也随之下调:

6月20日周二,中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,较前值下调10个基点;5年期以上LPR为4.2%,较前值下调10个基点。

时隔10个月LPR迎来首次下调,其中,5年期以上LPR下调将有利于降低购房者的置业成本,据测算,以100万、期限30年的按揭贷款为例,如果是选择每月等额还款的方式,此次5年期LPR下调10个基点,可以使得每月还款额减少近59元,总支付利息减少近2.11万元。

股市为何反应平平?

但降息后,今日A股市场表现相对疲软。截至收盘,三大指数全天震荡分化涨跌不一,沪指接连回调收跌0.47%。

短期来看,由于此前市场已经计入了一定的“LPR非对称调降”的预期,5年期LPR的调降幅度略低于此前市场预期,作为权重的地产板块出现调整,拖累了指数层面的表现。

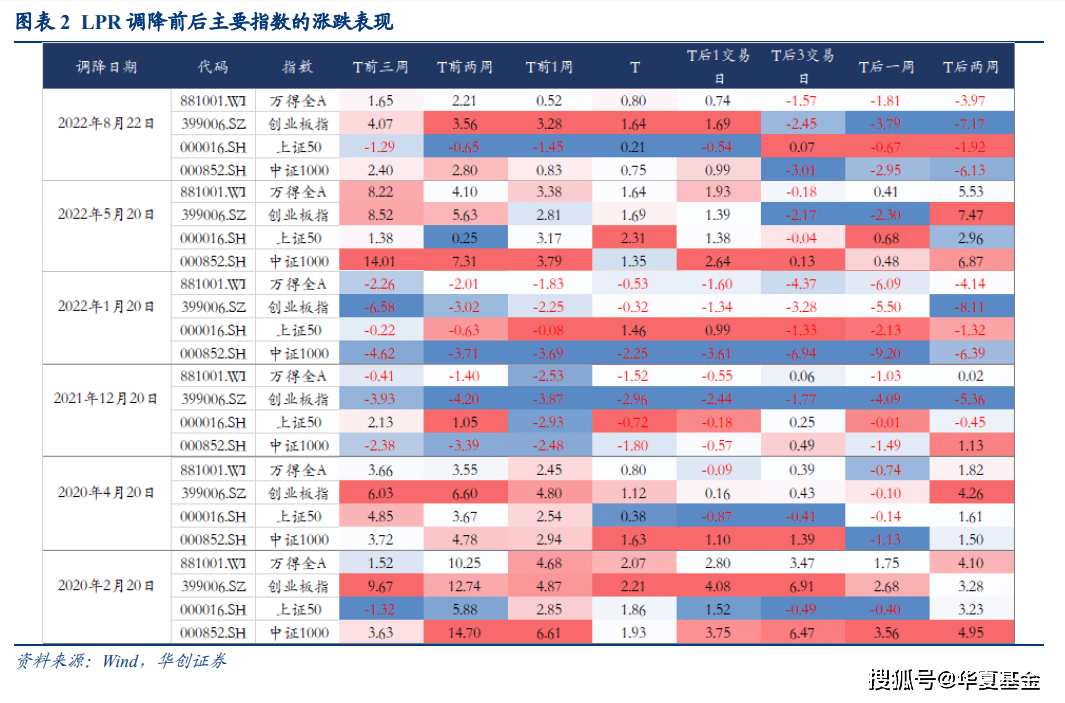

不过,降息在短期对股市的影响本就不确定。复盘历史,历次降息后,A股在未来3天、一周的表现涨跌参半,并没有明显的规律。

华创证券指出,2021年以来LPR调降对权益市场影响较为有限。调降前,市场预期一般较为充分,在货币政策宽松和稳增长、稳地产信号下,权益市场多有积极表现,创业板和中小风格相对占优,房地产、交运、汽车、轻工制造、建筑建材、电力设备等板块多表现相对较好。

在LPR调降后,市场“止盈”心态较浓,定价再次回归到基本面。在经济预期偏弱的市场环境下,降息所传达的政策信号意义大于实际意义,并且市场对5年期LPR的调降以及幅度更加关注,需关注后续政策落地情况以及调降力度是否符合预期。

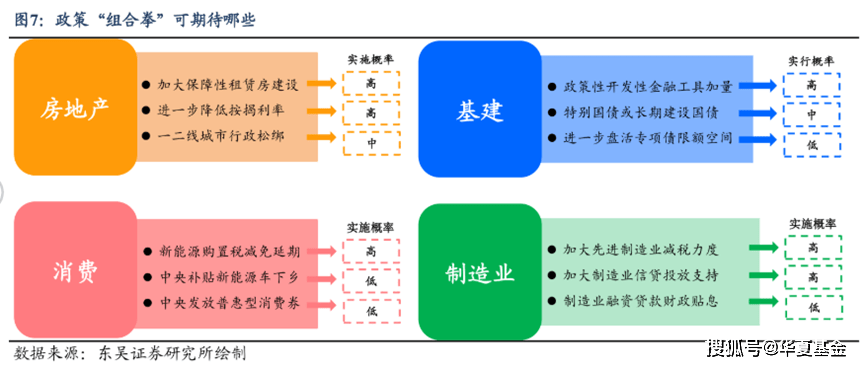

不少机构都认为,降息后,“稳经济”的政策组合拳更值得期待。

东吴证券认为,“稳地产+扩基建”有望成为下半年托住经济的主要抓手,尤其是地产端,需要有政策松绑以释放一二线城市的改善性需求。基建上相对于特别国债,更看好政策性开放性金融工具的加码以发挥杠杆效应。另外在消费和制造业领域,以稳汽车消费和针对性的税收优惠出台也是值得期待的。(来源:东吴证券)

市场究竟何时见底?

市场究竟何时见底?A股什么时候有望企稳?

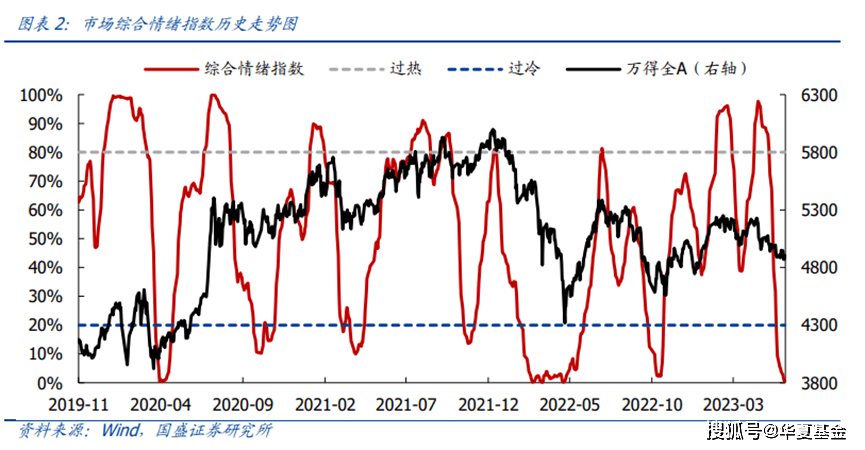

国盛证券据股民情绪、资金情绪、量价动能和交易分歧等指标综合构建出的市场综合情绪指数显示,当前已经来到历史上1%的分位点。这是继22年10月以来的再度探底,与去年4月底相似,显示悲观情绪逼近历史极值。当市场悲观预期到位,那么反弹往往就是“一触即发”的事情。

客观来看,五月公募新发基金创下近年新低,市场仍然以存量博弈为主,短期难言牛市,但对经济的悲观预期已在短期过度定价,当前对权益市场不妨保持乐观。

尤其是近期随着政策预期改善、库存周期筑底预期、商品价格企稳、人民币汇率企稳和全球市场回暖等积极信号陆续出现,加上中美外交层面出现积极信号,国内政策预期有所提升,乐观信号号不断累积,做多的资金有望增加,预计市场接下来将维持结构性反弹行情。

当下能抄底吗?布局哪些方向?

事实上,影响市场表现的因素过于复杂,精准预测市场底部几乎是不可能的,与其纠结于怎么去“抄在最低点”,不妨追求一种大概率的正确,在相对低位布局,静待市场反转。

️具体方向上,继续重视科技的投资机遇,拥抱产业政策着力点以及国内中长期经济发展结构变革的关键驱动方向,同时兼顾主题性与资金流向,目前性价比较高的包括行业信息化、网络安全等数据要素方向,以及半导体设计与封测、互联网龙头等;

️此外,业绩不错、但股价没有反映的,可能有预期差修复机会。主要集中在新能源、消费、医药的几个细分领域。当前预期已经非常悲观,估值不高,政策托底预期也比较强,可以选出一些偏自下而上逻辑的高赔率细分机会。

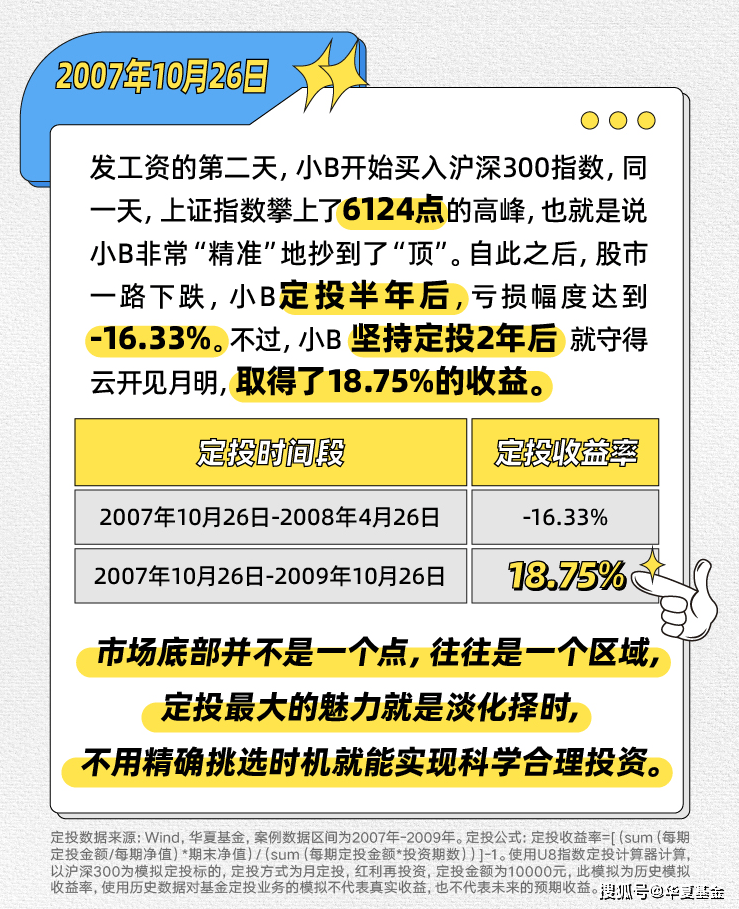

底部难以预测,不妨将眼光放长远,选择分批投入+定投止盈的策略,不追涨杀跌,淡化择时,耐心静候市场底部反转,或许是适合大多数人的投资方法。

内容参考:华创证券可转债周报,2023/6/19

风险提示:1.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议, 我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。2.我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。3.基金定期定额投资不同于零存整取等储蓄方式。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。