尿素期权上市首日,有哪些值得关注的点?

张晓珍

投资咨询资格编号:Z0003135

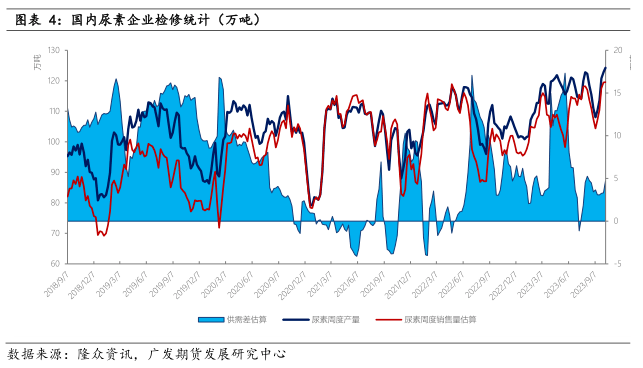

从平衡表来看,累库趋势短期因为出口有所减缓,单供应端尿素日产将维持17.2-18.1万吨,期间有望突破18万吨,高供给之下需求端出口及储备需求对盘面拉动作用有限,农业刚需减弱,工业需求或平稳推进。短期看储备需求则受本周价格的上涨仍有部分补仓预期。另外印标价格以及投标量或影响国内市场交易情绪。从尿素低库存以及市场心态的短期预判来看,后市预计尿素行情或先涨后松动。

核心观点:1.尿素基本面格局:供需平衡表短期收缩+东北市场加速采购+印度和孟加拉招标出口预期(30-50万);2.结构矛盾上,当前尿素企业库存压力不大,晋城限产与新装置上马相互抵消影响,下游补库需求开启;3.中长期看,供需面整体是宽松形势,而阶段性会因需求叠加的释放而导致盘面出现明显起伏,建议仍以波段思路为主,波动空间给到[2050,2400]。单边策略短期多单逢高离场,空单暂时回避,仅供参考。

结合尿素期权来看,若期望对多单头寸进行一定防守,可以考虑多单+UR2401-P-(2200,2250);针对波段思路,可以考虑卖出宽跨式期权组合,做缩波动率,确保能够尿素期货价格波动范围[2050,2400]之间实现盈利(即左右盈亏平衡点之间距离)。需要注意的是,一旦出现突发性因素冲击,尿素期价价格在某方向上发生重大变化时,即标的期货价格低于宽跨式期权组合左边盈亏平衡点,或高于右边盈亏平衡点时,期权盘面将将损失,仅供参考。

风险:供应端大幅度缩减、出口放开、煤炭价格大起大落等风险因素

一、新一轮需求到来,平衡表短期累库程度减弱

(一)新装置投产背景下,政策性限产对产量影响较小

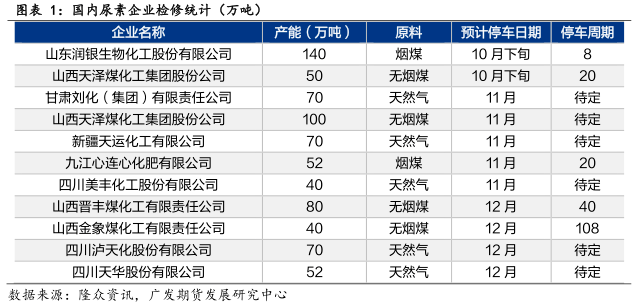

近期尿素期货行情的转向在一定程度上得益于山西晋城环保政策性限产,由于减产幅度较大,这不仅对第四季度供需格局造成影响,而且对明年春季供需层面都造成了冲击,因此一有限产有关信息,到限产真正兑现时,盘面价格就有正向反映。以往经验来看,山西当地煤化工装置限产时间通常在9-10月份相继启动,其中晋城煤头限产、气头企业错峰生产等。从晋城企业错峰生产证件上看,10月份将出现部分企业降负荷或停负荷现象,11-12月份影响较为明显,同时和上年同期相比,给产量带来的损失将比同期下降约三分之一(还要视实际情况再估计)。而且气头企业错峰生产情况,西北和内蒙一些企业在去年11月份先后率先停了车,其余大部分气头企业在12月份停了车,停了车的企业在年初1月底2月初又相继复工;目前市场消息面的信息偏向于西北的部分气头企业11月可能会停车,西南的气头企业计划11-12月停车检修,而在新装置投产背景下,这种临停检修造成的影响可能比较小。根据隆众的统计口径国内气头企业在10月底将出现回落走势,至11月份回落幅度将比较明显,但从总产来看,尿素产量与同期相比回落幅度有限,新装置产量部分抵消气头装置减量。

根据隆众的口径,国内尿素生产企业产量预计将达到124万吨左右,较目前波幅有限。下个周期预计2-3家企业停车检修,预计3-4家停车企业恢复,再考虑到短时的企业故障发生,以及新增产能的继续释放,下个周期总产量波动幅度有限。(备注:隆众资讯10月12日开始产能新增安徽昊源70万吨、华鲁荆州100万吨,总产能修正为7278万吨)

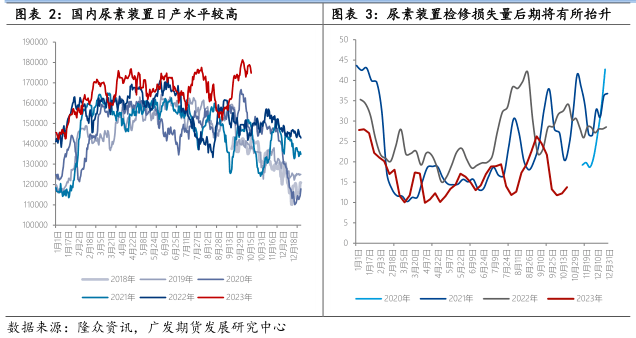

煤制装置周产量预计将在93万吨左右,较前期变化不大,趋势波动运行,虽然没有显著波动但同比涨22.68%。当前产量处于2021年以来的高位水平,较前期低点涨53.05%,较前期高点跌0.20%。生产企业周产能利用率小幅下降,同比涨15.74%。新增产能陆续释放以后,后期产量的变化主要看限产的时间和影响量,而短时计划检修企业不多,限产力度不大,所以产量会高位延续,对于价格的上涨空间有一定的抑制作用。

(二)尿素下游企业开启新一轮补库存需求

从淡季储备来看,由于农业需求淡季,四季度经常会出现尿素价格的阶段性低点,因此商家和下游企业会在适当时机采购适量的尿素。在国家商业储备和复合肥原料采购方面,时间要求也是必须考虑的因素。国家商业储备的到库时间和任务要求决定了最晚在11-12月陆续到库,而复合肥的高氮肥生产也通常会在11-12月陆续展开,因此对于买方来说,还有时间可以等待。储备并不是一次到位的过程,它可能会分阶段、集中或分散出现,从而对行情产生不同的影响。在淡季储备过程中如果出现出口因素导致上游库存去化较快,那么对于盘面价格将形成正反馈。

从东北市场采购看,目前尿素到货量为15.6万吨,较前期增加2.04万吨,环比上调15.04%。基于东北复合肥高塔集中采购预期,需求面对盘面支撑力度偏强,特别是近月合约一度出现升水现货的表现。但此轮价格上行,东北市场参与度不算很高,按照自己备货节奏进行,新单成交多为零星小单,但前期价格下行后尿素市场交投持续升温,流通状态较好,促进盘面向上。但基于目前供应宽松的背景,即便东北市场持续采购,加上国内局部地区农业刚需,下游补库空间较为有限,或抑制后市价格进一步大幅走强的预期。

(三)短期累库较慢,集港需求导致上游库存小幅去化

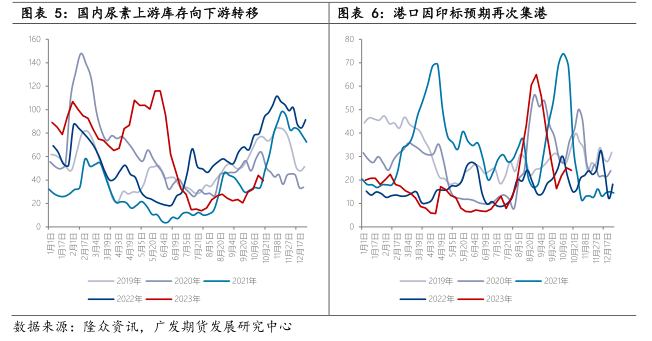

截至2023年10月18日,国内尿素企业总库存量39.46万吨,较上周减少4.53万吨,环比减少10.30%。主要是因为本周以来经过市场价格下行后,尿素工厂低价收单转好,下游接货有所增加,另外局部农业刚需启动,推动尿素企业库存小幅去库。随着下游陆续抄底补货,企业新单成交量渐增,加之部分工厂出台联储联销、保底等政策之下,主流区域库存量预期有明显下降走势。预计后市国内港口尿素总库存量将在25-28万吨左右,较本期数量窄幅波动。主因当前新一轮印标刺激,出口面消息持续发酵,业者集港意愿增强,预计国内港存有窄幅提升的预期。

二、出口预期及成本端变化对盘面的影响

(一)出口消息发酵短期推升效果明显,但长期供需宽松仍是利空

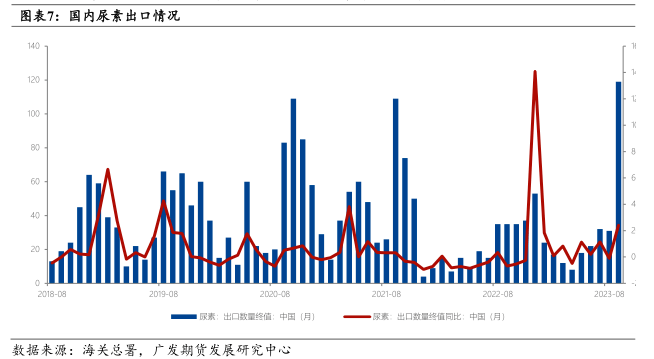

10月5日,印度IPL发布尿素进口招标,10月20日截标,最晚船期12月10日。新一轮印度招标船期较长,在近期出口法检消息传播之下,市场对于此轮印标出口量具有较强的预期,根据机构的消息,国内可能有5-8艘船约50万吨后期出口印度和孟加拉,因此部分贸易商阶段性入市拿货,带动了期货盘面的拉升情绪。出口法检再次收紧以来, 11-12月的尿素出口量明显减少,目前国内法检政策并没有全面放开,因此此轮IPL招标公布结果后出口量预计有限,盘面大幅拉升概率不大。

另据机构统计数据,印度在2023-2024财年尿素产量较2022-2023年增加近300万吨。而根据印度市场尿素产量推算,今年尿素对外进口缺口在600万以内, 2024-2025财年预计缺口收缩到300万吨左右。若印标招标规模减小,后续国内尿素供需平衡调节也将大幅减弱,平衡表累库现象也会更加明显。

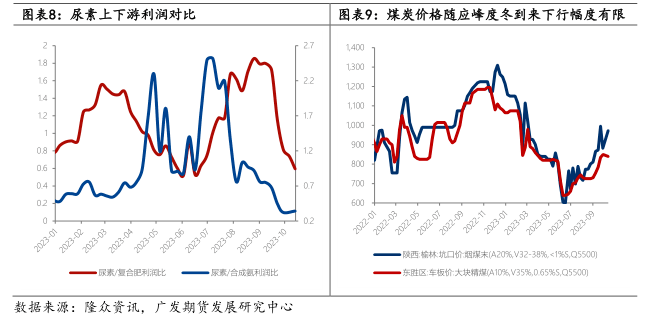

(二)上游价格趋于稳定,尿素成本支撑没有太大变化

坑口和港口的情况趋于稳定,利好和利空的因素交织在一起,导致价格保持相对稳定,上下游产业进入博弈阶段,未来的行情存在一定的不确定性,尽管增产稳价政策起到了一定的支持作用,但本冬季煤价的涨跌幅度都不会太大。一方面,冬季储备即将开始,煤炭、电力以及民用市场的需求逐渐增加。与此同时,冬季也是煤矿事故高发季节,因此主要产地对安全检查的要求更加严格。为了完成每月的核定产量任务,煤矿可能会进行自主检修、搬迁倒面,甚至临时停产。所有这些因素都对价格产生支撑作用。“稳定供应和价格稳定的政策正在稳定地推进。”另一方面,随着北方部分地区进入供暖季,相关会议频繁召开,要求全力确保能源电力供应,积极准备迎接高峰时段的冬季需求,加大煤矿增产力度,提前进行发电设备维修和电煤库存管理。

参考当前坑口和沿海市场化工煤的价格,推算尿素行业成本水平,固定床完全成本大约2300-2500元/吨上下,新型煤气化完全成本1800-2000元/吨不等,而对应主流区域企业的利润水平,大约0-400元/吨左右。估值来看在化工煤价格小幅下滑趋势下,国内尿素估值端没有明显变化。上游煤炭对于尿素现货价格抬升的贡献有限。

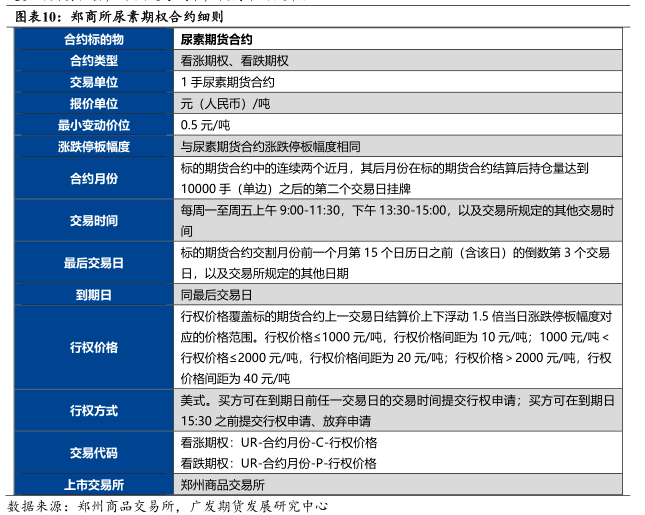

三、展望:尿素期权上市后将为企业风险管理增添更多保障

尿素期权自开发到2023年7月26日郑州商品交易所第八届理事会第四次会议审议通过,将于2023年10月20日起上市交易。尿素期权的上市一方面为农资企业提供了更多的风险对冲工具。通过购买或卖出尿素期权,现货企业可以在不直接买卖尿素现货期货的情况下降低风险。另一方面,对于机构投资者来说也有利于丰富投资组合,优化资产配置。尿素期权将增加市场的交易量和流动性,为投资者提供更多的买卖机会,降低交易成本,提高市场效率。

未来方向上看1.尿素基本面格局:供需平衡表短期收缩+东北市场加速采购+印度和孟加拉招标出口预期(30-50万);2.结构矛盾上,当前尿素企业库存压力不大,晋城限产与新装置上马相互抵消影响,下游补库需求开启;3.中长期看,供需面整体是宽松形势,而阶段性会因需求叠加的释放而导致盘面出现明显起伏,建议仍以波段思路为主,波动空间给到[2050,2400]。单边策略短期多单逢高离场,空单暂时回避,仅供参考。

结合尿素期权来看,若期望对多单头寸进行一定防守,可以考虑多单+UR2401-P-(2200,2250);

针对波段思路,可以考虑卖出宽跨式期权组合,做缩波动率,确保能够尿素期货价格波动范围[2050,2400]之间实现盈利(即左右盈亏平衡点之间距离)。需要注意的是,一旦出现突发性因素冲击,尿素期价价格在某方向上发生重大变化时,即标的期货价格低于宽跨式期权组合左边盈亏平衡点,或高于右边盈亏平衡点时,期权盘面将将损失,仅供参考。

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。