二手房周报 | 14城成交再增10%,创三季度周新高(09.18-09.24)

2023年第39周

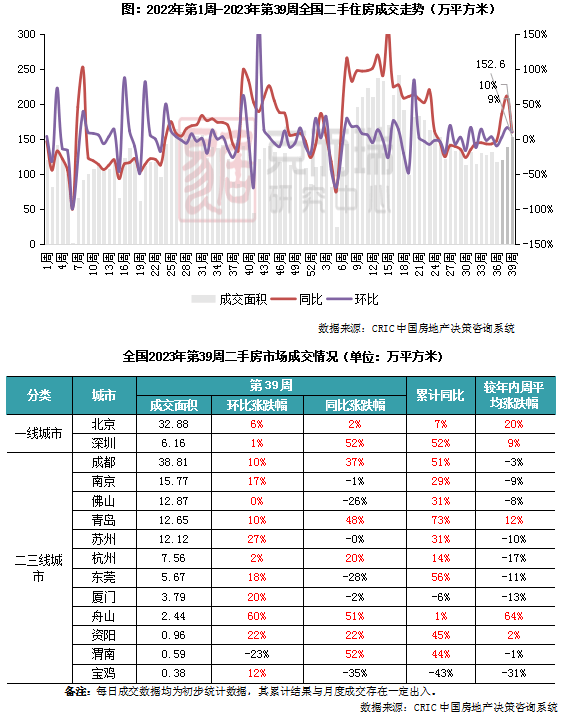

9.18-9.24,14个重点监测城市二手房成交面积152.6万平方米,环比增长10%,为三季度以来单周新高,基本回升至第25周(6月中旬)的水平,同比亦增长9%。

环比来看,除渭南外其他城市成交都在好转,厦门、苏州、东莞等成交增长20%左右,增幅居前,北京、深圳、青岛等表现同样亮眼,成交规模已突破年内周平均值。同比来看,约6成城市成交正增长。

重

点

城

市

01

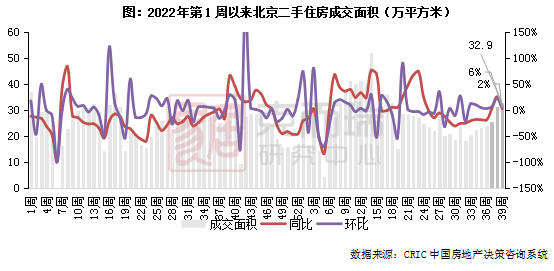

北京:规模七连涨,环比再增6%

2023年第39周,北京二手房成交面积32.9万平方米,环比增长6%,同比增长2%,规模实现七连增。

02

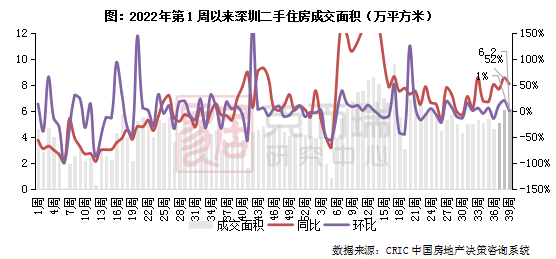

深圳:成交环比微增1%,超过年内周平均

2023年第39周,深圳二手房成交面积6.2万平方米,成交小幅回升,环比微增1%,并突破年内周平均值,同比增长52%。

03

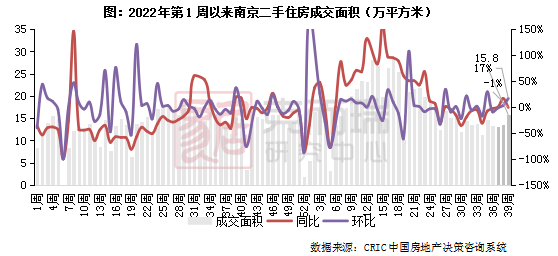

南京:市场企稳,成交环比增长17%

2023年第39周,南京二手住房成交面积15.8万平方米,成交明显反弹,环比增长17%,同比微跌1%。

04

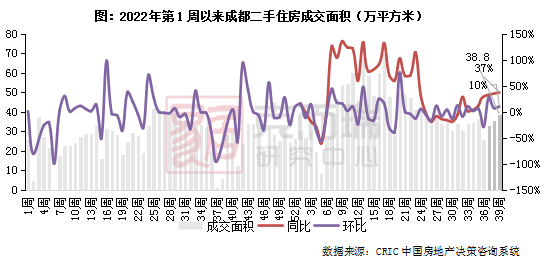

成都:规模逼近40万平,环比增长10%

2023年第39周,成都二手住房成交面积38.8万平方米,规模实现三连增,环比再增长10%,同比增长37%。

05

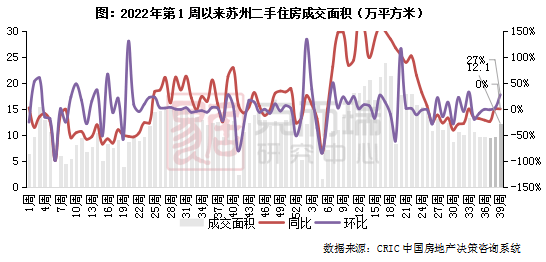

苏州:成交环增27%,增幅居前

2023年第39周,苏州二手住房成交面积12.1万平方米,环比增长27%,增幅居前,同比持平于去年同期。

06

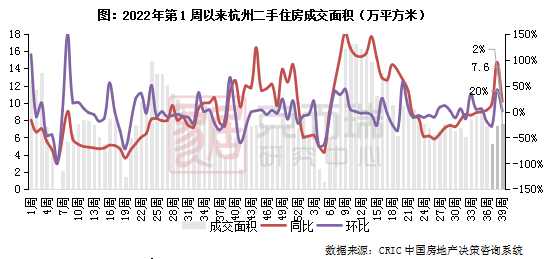

杭州:成交再增2%,但仍处年内低位

2023年第39周,杭州二手住房成交面积7.6万平方米,环比增长2%,但仍处年内相对低位,同比增长20%。

07

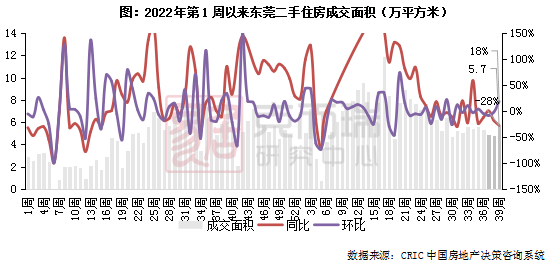

东莞:成交探底回升,环比增长18%

2023年第39周,东莞二手住房成交面积5.7万平方米,成交探底回升,环比增长18%,同比下降28%。

08

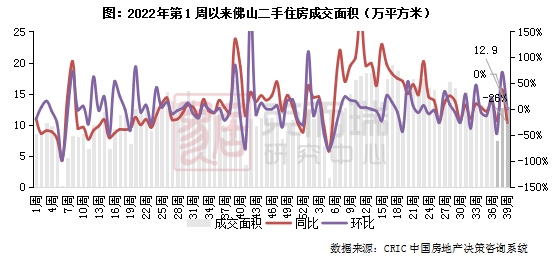

佛山:成交持平上周,同比仍降26%

2023年第39周,佛山二手住房成交面积12.9万平方米,成交持稳,环比持平于上周,同比下降26%。

排版丨鸟姐

克而瑞周报回顾

CRIC WEEKLY

01

新房市场

厦渝等25城松绑,成交续增、一线升势强劲(09.18-09.24)

36城松绑、郑榕合解除双限,供求环比均升(09.11-09.17)

信贷政策密集调整,成交一二线升、三四线跌(08.28-09.03)

02

二手房市场

14城成交环比增16%,京深杭厦等领涨(09.11-09.17)

14城成交微增3%,京蓉青回升相对显著(09.04-09.10)

14城成交环降10%,深蓉等走弱、京佛回升(08.28-09.03)

03

土地市场

周度成交低位回升,杭州3宗地块摇号(09.18-09.24)

周成交量价、热度均走低,三四线供应放量(09.11-09.17)

土地成交量升价跌,苏州、合肥局部地块火热(08.28-09.03)

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合