浦发银行:曾经的“对公之王”为何连续两年业绩双降?

导语:激进策略导致的风险,近年来逐渐暴露。

浦发银行发布的上半年业绩,几乎创下近10年最差记录。

8月9日,浦发银行(600000.SZ)发布的2023年半年度业绩快报显示,今年上半年,浦发银行实现营业收入912.3亿元,同比下降7.52%;归母净利润231.38亿元,同比下降23.32%。

浦发银行2023年上半年营收和归母净利润“双降”,来源:浦发银行业绩快报

值得关注的是,从2021年至2022年,浦发银行已实现营业收入及归母净利润连续两年负增长,成为国内唯一一家连续两年“双降”的上市银行。如按照目前趋势下去,甚至有可能浦发银行创下连续三年“双降”的记录。

扎根于中国最活跃的长三角,曾经的中国境内首家中外合资的商业银行、也是中国商业银行先行者之一的浦发银行,近三年的业绩为何如此糟糕?

风险逐渐暴露

近几年浦发银行经营发展退步,与之前管理层战略决策调整有很大关系。只不过,很多风险和问题近两年才逐渐释放和暴露出来。

浦发银行现任高管,从履历上来看,其曾在人民银行、外管局、上海金融监管局等监管或政府部门工作,商业银行从业及管理经验较为匮乏。从行业视角看,高管一线从业经验缺位,或影响浦发银行的战略规划及实施的合理性和有效性。

值得注意的是,现任行长潘卫东于2015年加入浦发银行担任副行长时,主要负责零售、科技等板块的业务。2016年,浦发银行的零售业务在开始了激进扩张。

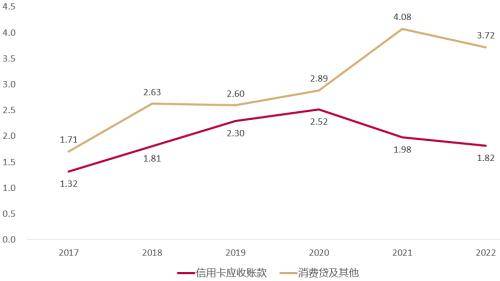

战略决策调整的后果之一,是激进发展零售端的消费贷和信用卡业务导致不良率持续增加,以及近些年出现的相关减值损失大幅计提。

2016年前后,浦发银行开始大举扩展消费贷和信用卡业务。年报数据上也佐证了这一点:浦发银行从2015年至2017年三年间信用卡应收账款增长近3倍,从2016年至2018年三年间消费贷增长近3倍。

与此同时,浦发银行的信用卡应收账款和消费贷的不良贷款率却在逐年提升,直到近两年这两块业务增长放缓,不乐观的数字才稳定下来。

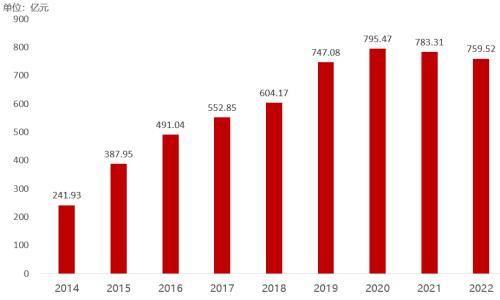

此外,零售业务激进策略导致的风险逐渐暴露。浦发银行近几年的信用计提减值损失大幅增长,几乎超过营收的三分之一,严重拖累利润。

浦发银行2017年-2022年信用卡贷款和消费贷不良贷款率变化情况(单位:%)

来源:浦发银行年报

浦发银行2014年-2022年信用减值损失变化情况,来源:浦发银行年报

战略决策调整的后果之二,作为全国性股份制银行浦发银行把主要发展重心放在了长三角。

截至今年6月底,浦发银行在长三角区域内分支机构近500家,占全行比例超过三成。该区域内贷款余额1.17万亿元,在37家境内分行贷款占比近四成。

长三角虽然是全国经济最活跃的区域之一,但放眼全国范围,能为浦发银行能带来的业务体量还是小了些。

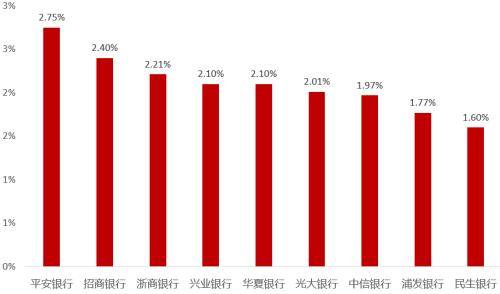

为了完成管理层设定的规模增长目标,浦发银行长三角的贷款业务在息差上作出了一定折让。在9家A股上市全国性股份制银行中,浦发银行息差水平排在倒数第二位,仅高于民生银行。

2022年A股上市全国性股份制银行的净息差水平,来源:各银行年报

经营效率指标连续六年下降

收入和利润“双降”背后,体现出浦发银行的机制僵化。

2017年震惊中国银行界的浦发银行成都分行775亿造假案,暴露出浦发银行内控存在巨大漏洞。

该事件发生后,相关部门全面收紧对浦发银行的监管。浦发银行总行也加强了对各业务条线、各分行的统一管控,意在把控风险源头。

内部管控力度加剧,回过头看,某种程度上束缚住了浦发银行业务拓展的活力,且降低了经营效率。

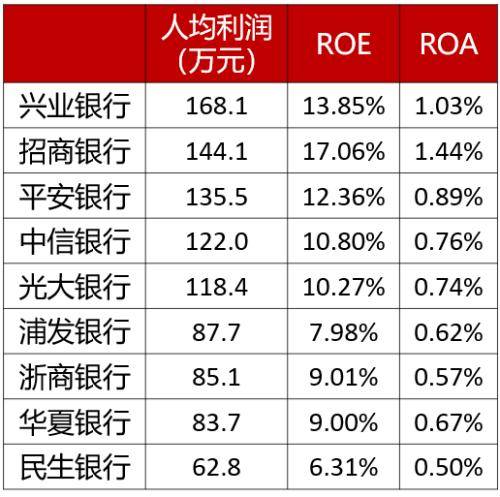

浦发银行的加权平均净资产收益率(ROE)和平均总资产收益率(ROA)连续六年下降,分别从2016年的16.35%和0.98%下降到2022年的7.98%和0.62%。从数值上来看,其经营效率几乎削弱了一半。

2022年同业比较数据上,在9家A股上市全国性股份制银行中,浦发银行的人均利润、ROE和ROA分别排在倒数第四位、倒数第二位和倒数第三位。

2022年A股上市全国性股份制银行的经营效率指标情况,来源:各银行年报

信用卡业务是客户投诉重灾区

与其他市场化程度高的股份制银行比较,浦发银行的客户服务水平也有不小的差距。

根据原银保监会披露,2022年浦发银行被消费者投诉总量达18805件,同比增长13.88%,连续两年在股份行中投诉量最高。其中,浦发银行着重发展的信用卡业务是投诉的重灾区,占总投诉量的比例高达82.48%。

此外,相比其他股份制银行,浦发银行薪酬竞争力也较弱。不仅员工薪酬待遇迟迟不能提高,近两年还多次降薪裁员,导致人才大量流失。

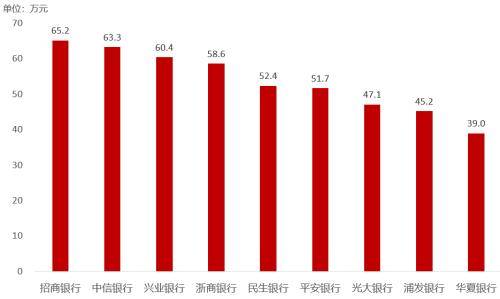

A股上市全国性股份制银行的2022年人均薪酬情况,来源:各银行年报,阿尔法工场整理

总结

同期瑞丰银行和江苏银行都发布了稳健向好的业绩快报。业界认为,浦发银行难尽人意的半年答卷仅是个例。

一直以来,浦发银行发展偏重依赖对公业务和长三角地区,曾享有“对公之王”的称号。但近年来大环境因素,加上频频发生的企业违约,浦发银行对公业务增长出现停滞,且不良率升高,昔日的优势已不再。另一方面,浦发银行非利息收入增长缓慢,零售业务转型显艰难。

对浦发银行来说,调整容错率已经越来越低。如何让公司重回增长正轨,不仅投资者颇为关注,更是浦发银行管理层无法忽视、亟待解决的重要问题。

来源:阿尔法工场研究院