为了上市割韭菜,发生点会计差错怎么啦?粤海饲料:上市一年就塌楼,应收账款激增80%,第三大股东清仓跑路!

上市即终点,韭菜们,轮到你们出牌了!

作者 | 常山

编辑 | 小白

粤海饲料(001313.SZ),一家水产品饲料生产企业,其上市前后应收账款的异常,令人生疑。

2018年至2022年,应收账款出现“V”型变化:

上市之前,即2018年至2021年,应收账款逐年下降,看上去是为了冲刺上市,“装”得有模有样:

2022年2月上市后,当年末应收账款就激增近一倍,高达13.8亿元。

这种极其不正常的变化说明该公司大概率有事情。而另外一个更诡异的信号是:持股14%的第三大股东,已经官宣清仓减持跑路。

蹊跷的应收账款与诡异的投资性现金流

先看该公司自相矛盾的财务数据。

我国海洋捕捞每年实施3个月至4个月的休渔期,因此,国内水产品主要依靠人工养殖,这就决定了渔业饲料市场规模大。

受气候影响,国内水产品养殖时间集中在每年的5月到11月,水产品上游饲料企业的销售旺季也是集中在5月到11月。

水产品养殖企业的普遍养殖周期年初3-4月放鱼花(苗),三季度或四季度收获、清塘。

季节性特征,也就意味着水产品饲料的市场供需确定性高,养殖户或养殖企业与饲料生产企业的结算周期基本是一年一结,跨年度结清的情况少。

因此,如果饲料生产企业应收账款短期激增,很可能是不正常的情况。

(一)应收账款离奇暴增

粤海饲料在上市前,应收账款呈现逐年下降趋势,表现得“可圈可点”。

2018年应收票据及应收账款9.96亿元,而上市前一年的2021年则降至7.69亿元,下降了2.27亿元,降幅为23%。营业收入也从2018年的52.52亿元增长至67.25亿元,增长了14.73亿元,增幅达28%。

营业收入增长,应收票据及应收账款下降,一增一降之间,显示出粤海饲料高超的财技,不对!是高超的经营能力。

市值风云分析过几千家上市公司,极少碰到营业收入增长的同时应收账款明显下降的公司,不得不说,粤海饲料的演技有点过了。

果然,上市就是终点,上市后马上撕掉伪装,变脸开始!

对比2021年与2022年数据,就能看出应收账款的离奇程度了: 2021年营业收入同比增长15%,应收账款同比下降12%;2022年营业收入同比增长5.5%,应收账款大幅增长近80%。

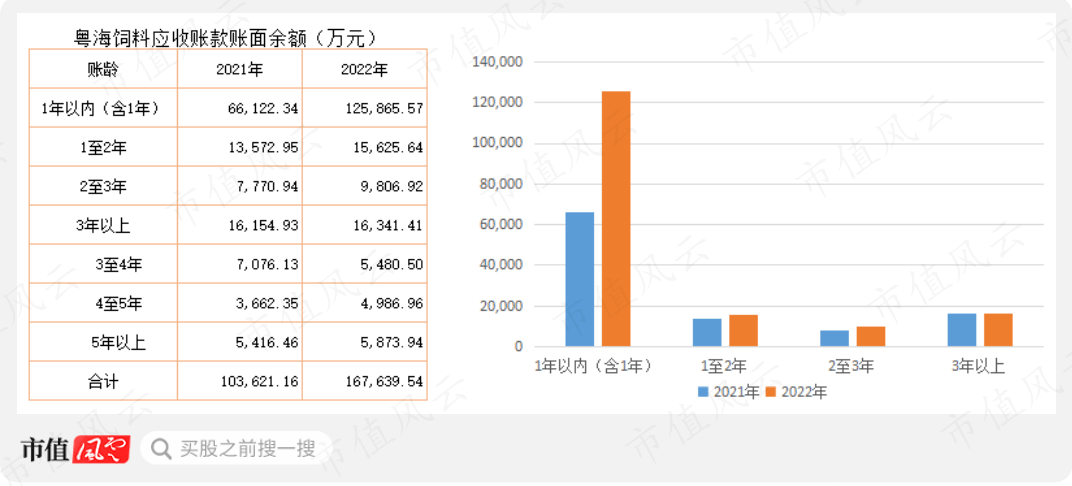

(制表:市值风云APP)

再从应收账款的账龄结构分析:

账龄在1年以内的应收账款增长最多,2022年末达12.59亿元,较年初增加5.97亿元,增幅达90%;

1至2年、2至3年账龄账面余额均增加2千万元左右。

结合应收账款的账龄看,粤海饲料营业收入的增长是以赊销方式实现的。

那么,问题来了:为什么养殖企业或养殖户单单就拖欠2022年的货款?2018年至2021年营业收入增长与应收账款的下降,又是怎么实现的?

(制表、制图:市值风云APP)

风云君对该公司2022年应收账款大幅增长还有个疑问:对养殖户而言,鱼养了,也卖了,货款却拖着?

养殖户第二年还打算继续购买粤海饲料的饲料喂鱼吗?如果养殖户继续要饲料的话,不结清前一年货款,可以继续赊销吗?

当然,可能有人要说粤海饲料财务造假。

风云君可不敢这么说,最多只能算是会计差错,财务造假怎么能跟上市公司扯上关系呢?

这于法不容啊。

粤海饲料上市前后怎么会有如此大从差异呢?同行业其他公司是否也如此呢?

比较海大集团(002311.SZ)、天马科技(603668.SH)两家公司的情况发现:

1,2018年至2021年应收账款没有出现明显下降;

2,应收账款与营业收入的比值较小,海大集团基本控制在3%以内,最近三年天马科技从15%下降至6.7%,下降趋势非常明显;

3,海大集团、天马科技在2022年的应收账款增速低于50%,且低于粤海饲料应收账款增速。

(海通集团营业收入、应收票据及应收账款均为饲料业务数据。市值风云APP制表)

财务报表的数据“牵一发而动全身”,调整一个科目不难,难的是要把其他科目给摆平,并且还不能出现相互矛盾。

假如,有些公司为了达到上市条件,拿到奉旨割韭菜的金字牌照,就先做低应收账款余额,上市后再调回来,那么必然出现一些不合理的财务数据。

(二)短期借款与利息支出的矛盾

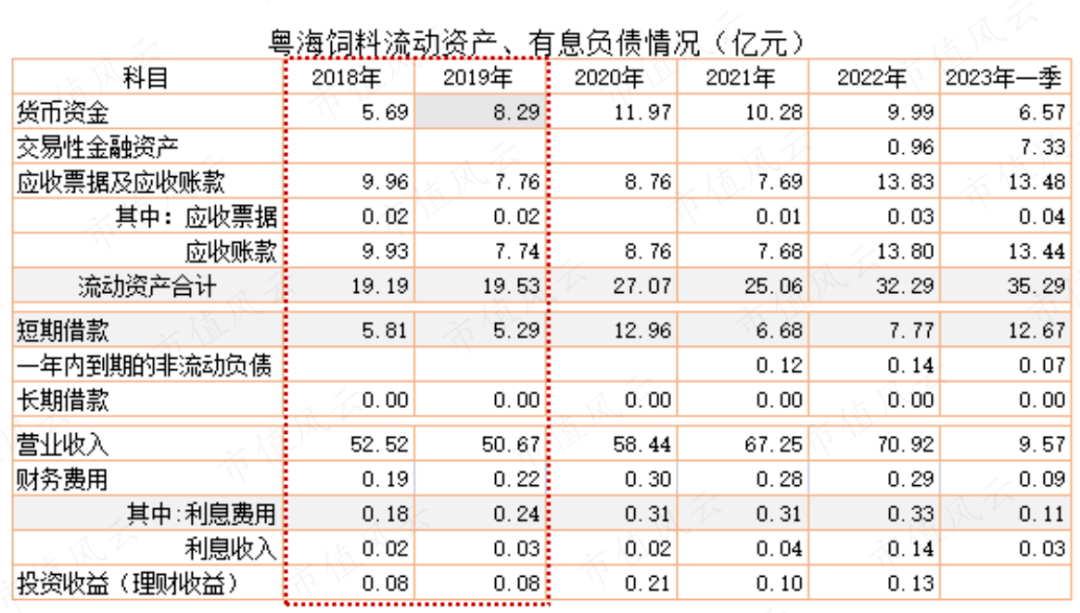

接下来,从货币资金和短期借款等维度切入。

讨论粤海饲料应收账款的一个具体问题,2019年营业收入比2018年下降3.5%,应收账款同比下降22%;到了期末,流动资产反而增加0.34亿元,主要是货币资金较2018年末增加2.6亿元。

注意哦,货币资金(资产负债表科目)、有息负债与财务费用(利润表科目)的勾稽关系应该是:货币资金增加,利息收入也增加;有息负债减少,利息费用跟着减少;2018年与2019年来自购买理财产品的投资收益均为0.08亿元。

当然,实际购买理财的金额和期限组合有非常多种,风云君至少对2019年短期借款余额同比减少、利息支出却增加感到奇怪。

(制表、制图:市值风云APP)

筹资性现金流也证明2019年借款现金流比2018年减少,“取得借款收到的现金”在2018年、2019年分别为6.52亿元、5.47亿元,2019年比2018年少了1.05亿元。

这个财务数据上的矛盾,粤海饲料能解释下吗?

公司上市前后应收账款截然相反的变化,很可能是通过调整相关科目数据实现的。

2019年应收账款较2018年大幅减少(资产减少),同期,货币资金大幅增加(资产增加),但是,利息收入几乎没增加;短期借款减少(负债减少),而利息支出却继续增加。

同样的玩法,2021年又玩了一遍。应收票据及应收账款在2021年末较2020年末减少1.08亿元,同期,短期借款同比减少6.28亿元,降幅达48%;但是,2021年的利息支出0.31亿元,与2020年的金额一样。

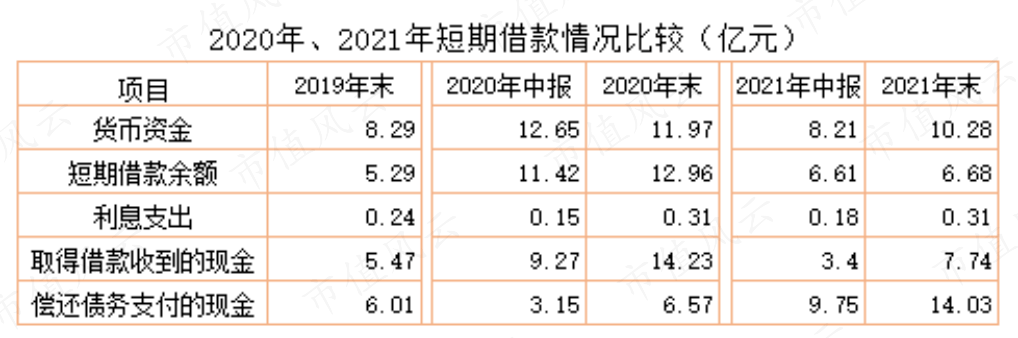

再做个对比。根据粤海饲料2020年12月、2022年1月发布的招股说明书数据,风云君对其短期借款情况做了整理。

(制表、制图:市值风云APP)

2020年上半年,短期借款余额11.42亿元,当期取得借款收到的现金9.27亿元;

2020年末,短期借款余额12.96亿元,全年取得借款收到的现金14.23亿元。

这意味着,2020年下半年短期借款余额仅增加1.54亿元,下半年取得借款收到的现金5亿元,较上半年环比下降近一半。

通过这个分析发现,2020年的短期借款主要发生在上半年,借款的时间期限相对较长。

再看2021年上半年,短期借款余额6.61亿元,当期取得借款收到的现金3.4亿元;2021年末,短期借款余额6.68亿元,全年取得借款收到的现金7.74亿元。从现金流看,2021年上半年取得借款收到的现金低于下半年,此外,上半年偿还借款的规模高于下半年。

综合以上分析,粤海饲料在2021年的借款期限和借款规模均低于2020年。

所以,风云君对该公司在2021年和2020年短期借款规模与利息支出的情况产生疑问。

(三)诡异的投资性现金流

看完短期借款与利息支出数据上的矛盾,再看投资性现金流上令人生疑的数据。

2018年至2022年,该公司投资性活动金额较高,尤其是2020年投资性现金流入76亿元,同期,投资性现金流出77.16亿元,投资性现金流净额-1.16亿元。

粤海饲料招股说明书解释, 投资性现金流入主要来源为赎回理财产品,而投资性活动现金流出为厂房新建改造、购买机器设备、购置土地等现金支出以及购买理财产品等。

有赎回必然就有买入,通常购买理财产品与赎回理财产品的规模应该相当,或后者略微高于前者。结合公司简单的投资性现金流情况不难看出, 支付其他与投资活动有关的现金,实际是购买了理财产品。

(制表:市值风云APP)

2020年末,短期借款余额激增到12.96亿元,较年初增加7.7亿元。

也是2020年,该公司“与投资活动有关的现金”累计高达75亿元。根据上市公司招股说明书的解释,应该是累计买入理财产品高达75亿元。

这就有个疑问了:既然该公司有那么多资金买入理财产品,为什么还要大举借钱?

难道是从银行借钱的利率非常低,该公司借钱来买理财产品,套利?

当然,作为已经拿到“免死金牌”可合理合法噶韭菜的粤海饲料,完全可以把这些自相矛盾的数据归与会计差错或工作人员失误。

或许这才是该公司第三大股东Fortune Magic急切预告甩卖14.24%股权的原因吧!

增收不增利,第三大股东直接清仓跑路

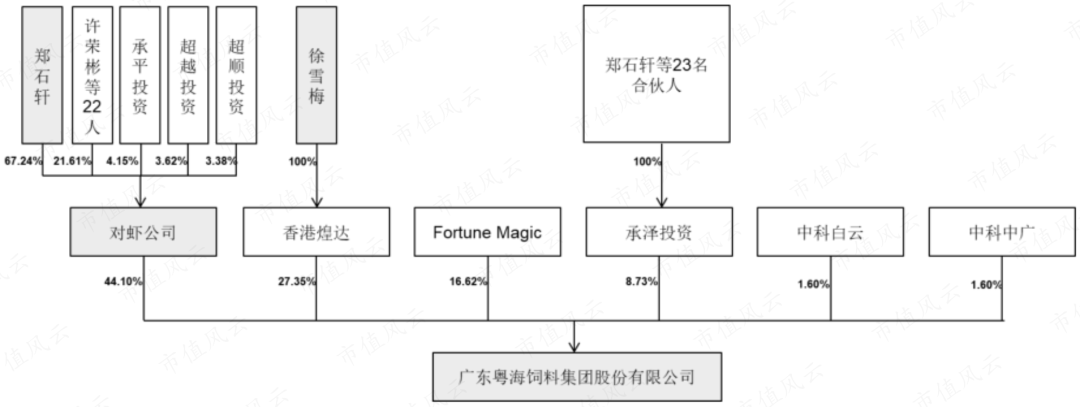

粤海饲料(001313.SZ)成立于1994年1月,主营业务为主要从事水产饲料研发、生产及销售,并以虾料、海水鱼料等特种水产饲料为主。

上市前,郑石轩通过对虾公司和承泽投资控制粤海饲料52.83%的股份,徐雪梅通过香港煌达控制粤海饲料27.35%的股份。郑石轩与徐雪梅为夫妻关系,二人合计控制粤海饲料80.18%的股份。

粤海饲料上市后,郑石轩、徐雪梅二人合计控制68.8%的股权。

2022年2月16日,粤海饲料在深交所成功上市,保荐券商是第一创业证券,发行价格5.38元/股。

2023年2月,粤海饲料解禁1.19亿股,占总股本的17%,其中包括第三大股东Fortune Magic持股的14.24%。

2023年6月4日晚间,粤海饲料发布公告,Fortune Magic拟减持不超过14.24%股权。

这意味着, 第三大股东计划清仓跑路。按减持预告最近1个交易日收盘价8.86元/股计算,Fortune Magic持股市值为8.83亿元,账面浮盈达3.6亿元。

结合第一部分的财务分析,这位外资股东应该非常清楚粤海饲料真实经营质地,所以才如此急切想清仓兑现。

上市即终点,业绩大跳水

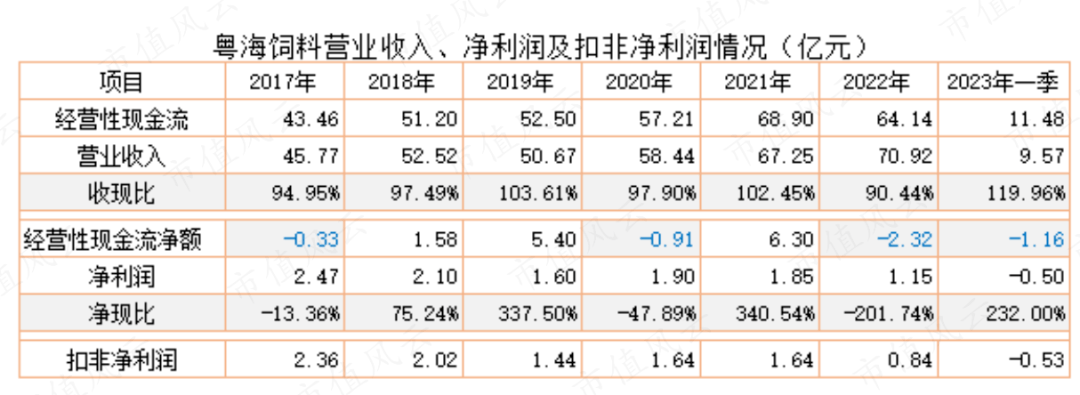

最近几年增收不增利,或许只是表象。

2022年营业收入70.9亿元,但是,扣非净利润只有0.84亿元,同比下降50%。

2023年一季度扣非净利润亏损0.53亿元,这才是上市的第二个年头啊!!

此外,公司经营性现金流较差,尤其是净利润现金含量(净现比),2020年、2022年均为负值。2022年上市首年,净利润1.15亿元,但经营性现金流净额却是净流出2.3亿元。

2023年一季度,筹资性现金流显示,“取得借款收到的现金”为6.06亿元,已接近2021年全年的金额;而“偿还债务支付的现金”为1.53亿元,这部分如果全部来自短期借款的话,意味着在随后的三个季度面临较大的还款压力,也反映出该公司经营所需的资金缺口大。

粤海饲料在市值风云APP最新排名为2525,比较靠后。

(来源:市值风云APP)

股价,在短暂冲高后,也是一路下跌,目前股价已经接近上市首日的开盘价。从持仓机构看,上市至今, 没有机构投资者重仓其中。

(来源:市值风云APP)

(一)收入构成:收入规模增长,但毛利率下降

从收入构成看:

特种水产饲料占比高,2018年至2020年均在75%以上。该公司的特种水产饲料分为海水鱼饲料、虾饲料和其他特种饲料;

其他业务包括畜禽料、生物制品、水产品等,收入规模占2%至4%。

(其他产品包括畜禽料、生物制品、水产品等。市值风云APP制表、制图。)

该公司毛利率下降非常明显,2018年至2020年毛利率在14%以上,而2022年降至个位数,为9.82%。

毛利率下降得客观看待,同行业的海大集团、天马科技也都有一定程度下降。2022年豆粕、菜品等主要原材料价格上涨,是饲料生产企业毛利率下降重要原因。

从成本构成看,粤海饲料的成本构成包括直接材料、直接人工、制造费用等,其中直接材料占比90%。

直接材料主要以蛋白类原材料和淀粉类原材料为主;其中,蛋白类原材料包括动物蛋白和植物蛋白,动物蛋白主要是指鱼粉、鸡肉粉等,植物蛋白主要是豆粕、菜粕等;淀粉类原材料主要为面粉。

从这个角度看,豆粕、菜粕等价格变动对该公司的生产成本受影响较大,进而影响营业成本。

(二)客户结构:个体户或自然人占比超80%

需要特别指出的是该公司采用经销为主、直销为辅的销售方式,2018年至2020年,经销模式占总销售额的70%以上。

粤海饲料招股说明书披露,该公司客户大部分为个体户或自然人(“非法人”),而法人企业占比很小。2019年、2020年、2021年1-6月,粤海饲料对个体户或自然人的销售占比均在85%以上。

客户绝大部分是个体户或自然人容易出现两类情况:

其一,终端客户及交易额真实性核查难度大;

其二,货款结算周期以及应收账款真实情况存在很大不确定性(本文第一部分已讨论)。

粤海饲料非常机敏的一点,没有披露前十大或前五大客户情况,因此无法核查该公司大客户的真实情况。

(三)产能情况与募投项目

根据招股说明书数据,在IPO募投项目未投产前,粤海饲料的设计产能应该在200万吨左右,2018年至2020年设计产能利用率、实际产能利用率分别为48%、80%;2021年、2022年的产量分别为103.84万吨、100.48万吨,设计产能利用率在50%左右。

从粤海饲料披露的数据看,其产能利用率本就不算高,而IPO募集资金还在继续扩张产能,其中包括安徽年产10万吨水产配合饲料项目、海南年产12万吨水产配合饲料项目等。

2022年度报告披露,海南年产12万吨项目已于2023年3月正式投产运营,安徽项目正在开工建设中。

研发投入,研发了什么?

对企业而言,研发投入最终要转化为经营效益。如果研发投入最终不能提升盈利水平或改善经营情况,那么研发就是无效的。

粤海饲料的研发费用率在2%至3%,研发费用均在1.5亿元以上,与对应年度净利润的比值很高,2019年以来超过或接近100%。

持续较大的研发投入,带来的却是营业成本率的增长和毛利率的下降:2022年,营业成本率创2017年以来新高,达90.17%;而毛利率则降至9.82%,首次跌破两位数。

显然,持续的研发投入并没有提升该公司的盈利水平或降低营业成本。

结合下文出现在应收账款、短期借款与利息支出、投资性现金流与投资收益的矛盾数据,风云君怀疑该公司的研发费用有注水的可能。当然,即便是注水,那也可能只是会计差错啦,各位韭菜不要紧张,继续来玩啊~

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究