华昱高速4.5亿参股两酒企:耗费1年收入、负债率59%,看上茅台集团基酒生意?

出品 | 搜狐财经

作者 | 饶婷 李文贤

从高速公路运营,到茅台集团华茅酒独家分销商,再到自己收购酒企,港股上市公司华昱高速酒类营收占比已超过80%。

华昱高速曾提出更名为“华昱酒业”,如果酒类业务转型成功,有望成为珍酒李渡之后的“港股白酒概念第二股”。

相比目前的酒类上市公司,华昱高速的体量并不大,这几年酒类业务出现下滑。

2022年,华昱高速营收为4.1亿元,同比下滑40.5%,归母净利润为0.49亿元,相比上年接近腰斩。

华昱高速近期参股的两家酒企均为地方品牌,总计4.55亿元的出资已经超过2022年华昱高速全年营收。

这也考验着华昱高速的现金流和未来酒业的运营能力。

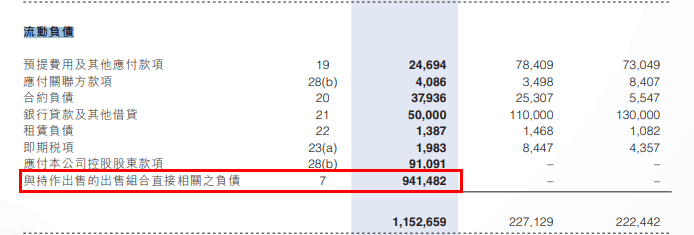

截至2022年,华昱高速资产负债率接近59%,账上拥有的货币资金为2.06亿元,流动负债11.53亿元,约为上年5倍。

出资4.55亿收购两家地方酒企股权

6月29日,华昱高速发布重大交易及关联交易公告显示,公司全资附属公司深圳华昱酒业将以约3.15亿元有条件地收购华嘉酒业65%的股权。

据悉,华嘉酒业持有贵州尊朋酒业有限公司(以下简称“贵州尊朋”)44.94%的股权,交易完成后,华昱高速将间接持股贵州尊朋,股权比例约为29.21%。

公告显示,3.15亿元将分两期支付,第一期和第二期分别付款2.1亿元、1.05亿元,且针对贵州尊朋提出多条先决条件。

华昱高速为何如此看重贵州尊朋?

据了解,贵州尊朋成立于2019年,第一大股东为茅台集团全资子公司贵州茅台酒厂集团循环经济产业投资开发有限公司,持股比例55.06%。

华昱高速在公告中进一步介绍称,贵州尊朋主要从事基酒的生产和销售,主要客户就包括贵州茅台集团。

据茅台公司官网介绍,茅台生态循环经济产业示范园的酱香白酒生产项目由贵州尊朋负责管理运营。自2019年项目全面恢复生产以来,已开展3个生产年度的基酒生产,累计生产酱香基酒约5.3万吨。

截至目前,贵州尊朋并不对外披露经营情况。公告显示,其主要资产包括43.66万平方米的工业用地及13.22万平方米的酒糟生产设施。

在已获得土地许可证的27.49万平方米用地中,有15.03万平方米的地块被认定为闲置土地;剩余的16.18万平方米的地块仍有待取得。

在支付第二期代价的先决条件中,华昱高速要求贵州尊朋获得相关地块的土地使用权证和相关建筑许可证,确保无任何地块被认定为闲置土地。

此外,华昱高速还要求,在生产及销售「尊朋」品牌葡萄酒前,贵州尊朋应获得使用相关知识产权及商号的授权及许可。

截至2023年5月底,华嘉酒业净资产为4.85亿元,华昱高速以3.15亿元获得其65%的股权,溢价率为-0.79%。

在更早的6月16日,华昱高速发布公告,其全资附属公司深圳华昱酒业拟收购仁怀华昱酒业21%的股权,现金代价为1000元。

完成交易后,华昱高速对仁怀华昱酒业的股权持有增至51%。后续,华昱高速还将注资1.05亿元为该公司提供资金。

企查查显示,仁怀华昱酒业成立于2022年2月,目前最大股东为华昱健康酒业,持股30%。而华昱健康酒业为华昱高速的非全资附属子公司,由深圳华昱酒业持有77%的股权。

公告显示,仁怀华昱酒业主要资产为位于酱酒核心产区贵州仁怀的三幅地块,合计面积不少于150000平方米,将被开发为酿酒厂及综合运营中心,预计于2023年6月开工。

2022年,仁怀华昱酒业净利润为55.1万元,截至12月底净资产为1.54亿元。

酒类贸易占比超80%,去年净利润近腰斩

提起华昱高速,大部分人的第一反应可能都是公路建设、营运及管理业务。

事实上,早在2018年的年报中,华昱高速就表示集团开始从事酒类贸易,当年酒类业务实现营收约240万港元,约占总营收的1.17%。

跨界酒业后,华昱高速的业绩并不稳定,且酒业收入主要来源于华茅酒。

2022年年报显示,华昱高速全年实现营收约4.10亿元,较上年同期的6.89亿元减少40.5%。公司解释称,系新冠疫情及石油价格大幅上涨严重影响集团业绩所致。

就酒类销售而言,2022年营收约3.41亿元,较上年同期的6亿元减少43.1%,主要系疫情封控抑制社交聚会及商务招待的酒类消费所致。

值得注意的是,2022年酒业营收占公司总收入比例已由2018年的1.17%大涨至83.22%,远超公路通行费收入。

华昱高速是华茅酒的独家分销商,就产品结构来看,华茅酒仍然是主要酒类销售品牌,占酒类业务总收入的73.3%,2022年为华昱高速贡献了约2.5亿元收入。此外,公司亦在销售习酒烧坊等其他酒类品牌。

净利润方面,2022年华昱高速归母净利润为0.49亿元,相比上年的0.85亿元减少42.2%,接近腰斩。

华昱高速在公告中解释称,年度溢利减少主要是由于疫情期间中国的经济活动受到限制,导致酒类业务贸易收入大幅减少。

华昱高速正在尝试逐步向酒业转型。

据华昱高速官网消息,2021年的公司经营会曾提出,将于2022年完成香港上市公司从“华昱高速”到“华昱酒业”的更名置换工作,但截至目前,更名尚未完成。

频频加码白酒业务,未来发展迎挑战

“重仓”酒业,华昱高速将面临酒业运营、现金流、管理团队等多项考验。

以2022年4.10亿元的营收对比,华昱高速目前的白酒上市公司中接近垫底,仅高于皇台酒业。

各项指标和倒数第二位的天佑德酒相比,天佑德酒去年营收约10亿元,销售毛利率为62.02%,负债率为14.43%。

华昱高速2022年营收为4.1亿元,销售毛利率为29.20%,远低于天佑德酒;负债率接近59%,大大高于天佑德酒。

2022年,华昱高速账上拥有的货币资金为2.06亿元,存货1.6亿元;流动负债11.53亿元,约为上年5倍。

4.55亿的收购金额,相当于华昱高速一年的收入。首次支付的2.1亿元,和去年账上的货币资金相当。

同时,华昱高速处于转型期,正在出售旗下高速业务,同样需要资金偿还以往债务。

2022年流动负债中包含了一项9.79亿元的内容,主要为华昱高速子公司湖南道岳高速公路实业有限公司的相关负债。

一手转卖高速业务,一手并入酒业资产,华昱高速管理团队是否做好了“ALL IN”酒业的准备?

华昱高速以往的酒业经验为代理华茅酒和习酒烧坊。根据华昱机构董事局主席陈阳南之前接受媒体采访时的描述,华昱与茅台结缘是在茅台“循环经济生态园”,陈阳南提出和茅台共同开发这一项目,之后又决定共同开发“华茅”品牌。

根据华茂官方微信号公布,目前华茂在全国22省52市建立了不同形式的销售渠道,经销商数量为456家,初步形成全国化渠道网络。

华茅渠道的拓展包括了茅台集团的加持,离开了茅台集团,华昱的其他酒类品牌能否如意?

华昱的野心不止在于代理产品,还包括发展自身酒类品牌、拓展上游业务等。

到2022年底,华昱高速通过联营公司投资8660万元在贵州开发基酒生产设施.

同时在收购公告中,华昱高速表示,为提升其竞争力,决定透过投资酿酒厂、酒类酿造、仓储及物流、包装及运营中心,将酒类业务拓展至行业上游。

华昱高速称未来将透过仁怀华昱酒业发展自身酒类品牌。

搜狐财经同时注意到,除了布局白酒,华昱高速也在同时尝试投资葡萄酒领域。

在收购华嘉酒业的公告中,华昱高速还透露,收购事项将可让公司进入葡萄酒供应链的制造环节,为公司在葡萄酒供应链方面的策略投资。

华昱高速表示,凭借公司酒类贸易业务的现有销售及分销网络和仁怀华昱酒业其他股东的经验,预计生产的酒类能够以便捷且具成本效益的方式进行分销。

酒类分析师蔡学飞向搜狐财经表示,作为一家工用运输企业,华昱高速本身拥有一定的酒类消费优势,但白酒行业是一项重投资,长周期的事业,华昱高速此前并没有太多酿酒经验,收购的酒企也只是一些区域中小型酒企,品牌价值、产能与市场影响力有限,在目前存量市场环境下想要快速发展难度较大。