最新榜单!不如预期的双11呈现风格化平台格局

走过15个年头,2023年的双十一静悄悄,不见过去铺天盖地的平台战绩,也少见品牌战报,显得格外低调,这或许是因为消费行业的长期发展下,全电商平台的拓新拉业绩已进入瓶颈期,开始迈入存量竞争时代,也或许是因为消费热情及经济仍待恢复。

星图数据显示,2023年11月10日20:00-11月11日24:00时段,中国电商全网销售总金额约为2777亿元,与去年同期的3076亿元明显下降,可以见得,常年保持稳定增长的双十一大促,已不能再像从前一般充当各大消费品牌谋求业绩大幅爆发的增长引擎,开始进入下滑阶段。

对于2023双十一各平台在声量层面的大幅减少,中国(香港)金融衍生品投资研究院院长王红英在11月8日曾发表看法,称“不发声,并不意味着不重视,反而比往年投入更多”,其背后的主要原因,在于电商平台发展重心从追求GMV转向注重消费者,电商格局从格局已定转向百舸争流,消费观念从大手大脚转向最强性价比,这是电商行业高质量发展的表现。

如其所述,双十一电商各平台的销售额占比也发生了改变,从它们的业绩变化中,能够明显感受到格局变化下,电商自有属性的强大影响力。

01.

淘宝天猫再下滑

京东、拼多多发力明显

首先来看综合电商。

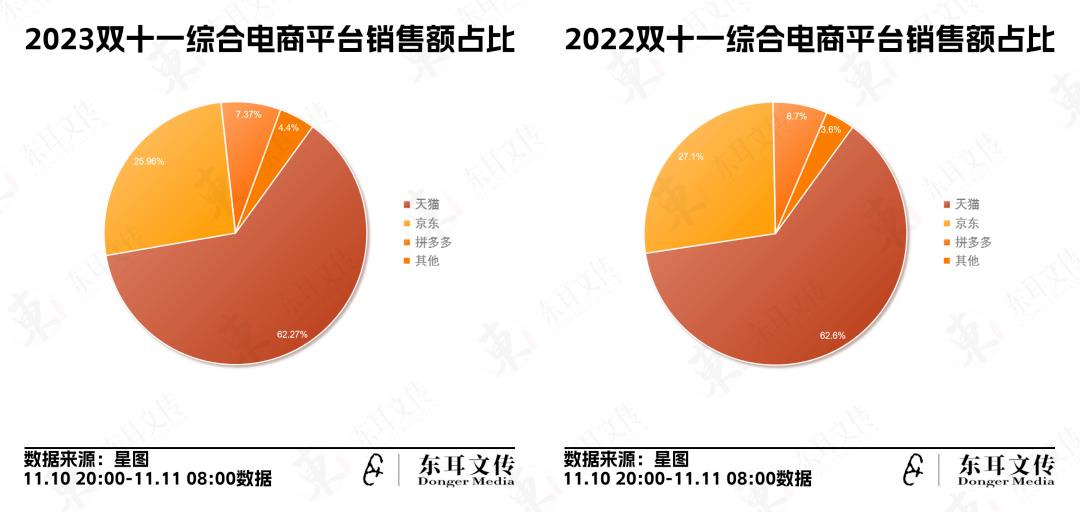

星图数据显示,2023年11月10日20:00-11月11日08:00时段,天猫占比为62.27%,京东占比为25.96%,拼多多为7.37%,其他为4.4%,而在去年同期,天猫占比为62.6%,京东占比为27.1%,拼多多为6.7%,其他为3.6%,天猫、京东份额有所下降,拼多多及其他平台增幅明显。

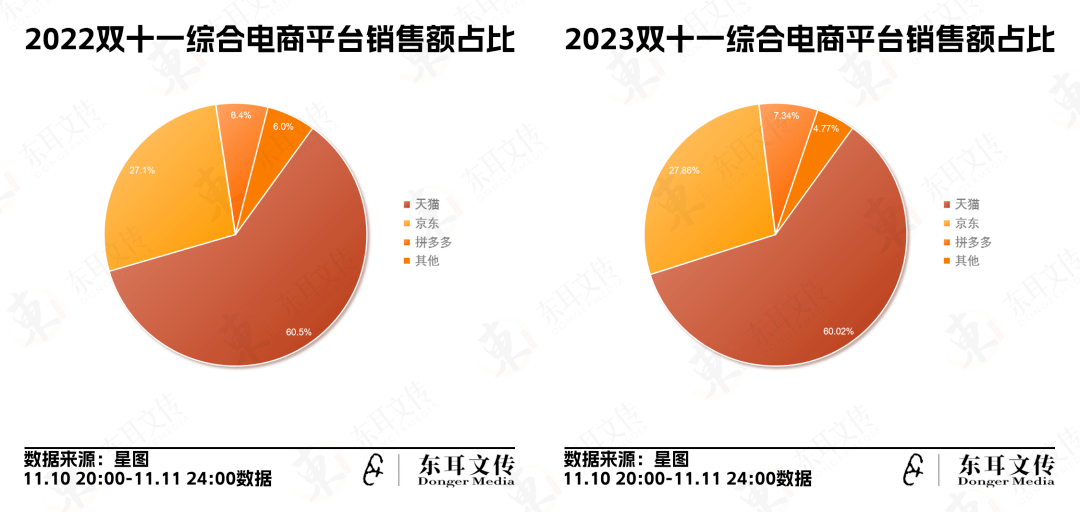

2023年11月10日20:00-11月11日24:00时段,天猫占比为60.02%,京东占比为27.86%,拼多多为7.34%,其他为4.77%,而在去年同期,天猫占比为60.5%,京东占比为27.1%,拼多多为6.4%,其他为6%,天猫、其他平台份额有所下降,京东、拼多多份额明显上升。

再将四个时段不同平台的销售额占比数据对比后会明显发现,天猫的业绩占比相对稳定,但呈现一定下滑状态,京东虽然在今年11月10日20:00至11日08:00较去年同期有所下滑,但伴随时间推移,其业绩占比不降反升,甚至优于去年同期表现,展现出极为强大的韧性,拼多多同年占比相对稳定,且较去年同期增长明显则表明,其在消费渠道选择的干预上,作出了极为优秀的举措。

如此数据表现,与各平台的属性特质关系密切:

淘宝天猫对于店铺运营重视度在综合平台中最高,具有一定的历史优势,且其页面的入口设置、UI设计更具有亲和性,更能够在活动推动下实现业绩爆发,但在双十一活动越拉越长,依然没能改变活动复杂、优惠成本高的前提下,淘天集团以多样活动的内容运营推动增长的方式极为乏力。

如果说淘天给消费者的印象是活动频繁的大商场,京东则更像是专注货架的大超市,虽然它也有跨店满减、官方券包、整点抢券等活动,但消费者关注京东的重点主要在自营店铺而非第三方店铺,且京东对于“货架”电商的关键要素——搜索关注度极高,更聚焦于商品销售的本质,在此前提下,京东的消费精准度会相对更高,消费者在购物时无需花费更多时间作产品、平台内店铺的筛选,这不仅保证了高水平的活动参与率,也将短期的业绩爆发塑造为活动期内的长尾流量,保证持续增长。

最值得关注的是拼多多的逆势崛起。拼多多作为2019年才开始试水双十一的电商平台,能在四年时间里从看客变为主角之一,且保持较为明显的份额增长,自然不可能只是凭借“百亿补贴”带来的低价优势,相对于以上两个电商平台,它更纯粹也更极致,“醒目、极简、丰富、省心”,不将更多的精力放在内容生态的打造上,专注为消费者提供价格与时间上的优惠,缔造出高效“人货场”,这是其能够保持高增长的主要原因。

02.

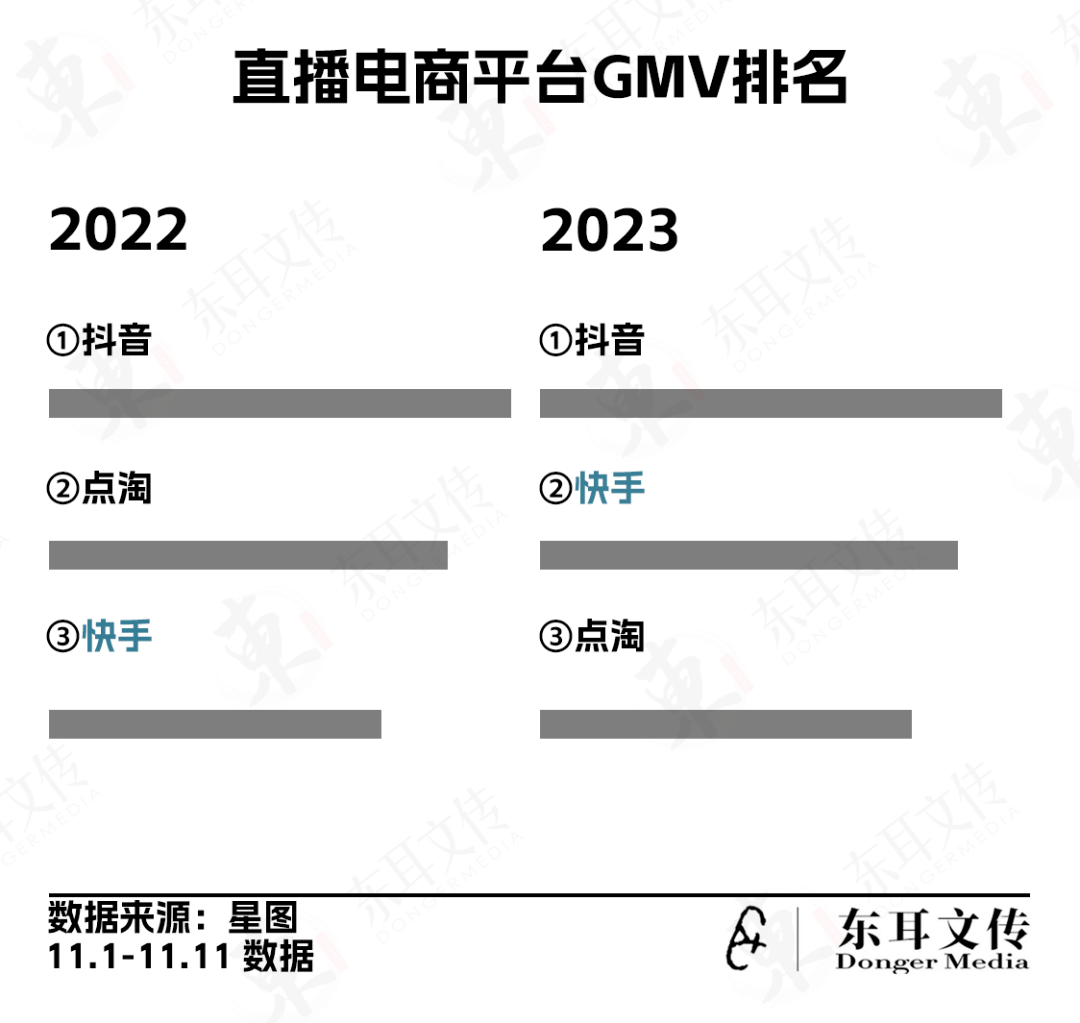

快手反超点淘

小红书“买手”带货成果初显

再看内容电商。

星图数据显示,2023年11月1日-11月11日间,直播电商GMV总额为2150.67亿元,较去年同期的1814.43亿元增长约18.53%,增长明显,彰显着直播带货业态保持双位数增长的潜力,最值得关注的是,快手平台的GMV排名实现了对点淘的反超。

具体数据来看,截至2023年11月11日23时59分,抖音商城双11好物节在GMV、订单量等数据上达到历史新高;

快手商城GMV较大促前增长12倍,泛货架场景GMV同比增长340%,搜索GMV同比增长559%,短视频涨粉数同比增长189%,品牌自播GMV同比增长95%,品牌新会员数量较618期间提升64%;

点淘作为淘宝直播APP升级而成的平台,可从天猫官方发布的直播数据分析流量,截至11月11日0点,淘宝已产生58个破亿直播间,破亿直播间中店播占六成,7个品牌店播为今年首次破亿,其中,超头主播李佳琦在11日20时场观便已超千万,截至24时,直播间点赞数近500万。

淘宝直播排名下滑的问题,实为必然。

去年东耳文传报道《双11启示录:消失的数据与国货的反击》中就有提到,虽然失去薇娅、雪梨等头部主播,淘宝直播在2022年双十一期间依然凭借中腰部主播及李佳琦的能量扳回一城,在当时,业内人士猜测李佳琦双十一销售数据高达215亿,随后被美ONE否认,但依然能够看出李佳琦对于淘宝直播业绩的贡献之高。

也在当时,业内开始发现,超级主播对于淘宝直播的价值开始递减,但其过于强势的统治和对流量的垄断,让淘宝直播始终难以将中腰部主播塑造成为中间力量,如今依然如此,在9月舆论风波的基础上,李佳琦直播间接连爆出“最低价保证”、“招商专员收超千万好处费”、“消费者买到空瓶雅诗兰黛”等问题,这个淘宝直播硕果仅存的“超头独苗”陷入至暗时刻,显然不能如过去一般贡献优秀业绩,换言之,淘宝直播依然没能解决超头依赖,扶持中腰部的问题,是其排名下滑额度主要原因。

需关注的是,除上述平台外,小红书也在今年加大了拥抱电商的步伐,积极参与双十一。

数据显示,今年双11期间,小红书订单数同比去年增长3.8倍,小红书直播间GMV同比去年增长4.2倍,参加商家数增长4.1倍,开播买手数增长3.3倍,买手直播GMV增长3.5倍,购买用户数增长3.3倍,店播GMV同比去年增长6.9倍,开播商家数增长8倍,店播涨粉量增长14.2倍。

美妆个护类目中,阿芙、东边野兽、天露芬、养生堂成为店铺直播成交同比去年增长十倍的代表,馥郁满铺、花至、DALTON、REPACELL等品牌在爱臭美的狗甜儿、Miss奢香等直播间获得突破,成为买手直播成交同比去年增长十倍的代表,小奥汀、MY.ORGANICS、RED CHAMBER等品牌商品笔记成交百万。

可见,凭借“买手”带货逻辑鼓励达人通过私域运营建立“种草拔草闭环”的小红书,已经开始找到自己涉足电商的最佳方式,但目前其在电商业务的布局仍处于建设初级阶段,体量与上述平台有较大差距,近几年内仍需大力追赶。

03.

平台特色化突显

国妆霸榜双十一

本届双十一,国妆的市场表现是超出预期的。

据天猫美妆行业双十一全周期品牌成绩单排行显示,10月31日20:00-11月11日24:00期间,珀莱雅登顶排行榜首,而后依次为欧莱雅、兰蔻、雅诗兰黛、薇诺娜、海蓝之谜、玉兰油、修丽可、赫莲娜、娇兰,在TOP10中2个国货品牌,TOP20中有5个国货品牌,不仅在国际美妆群雄格局的榜单中取得一席之地,甚至抢下第一与第五。

其中,珀莱雅更是拿下天猫美妆行业双十一全周期品牌成绩单、天猫美容护肤双十一全周期品牌成绩单、天猫美妆行业双十一全周期国货新锐护肤成绩单三榜第一,同公司的新锐品牌彩棠也拿下天猫美妆行业双十一全周期国货新锐彩妆成绩单第一的宝座,成绩斐然。

在此前提下,据星图数据公布的综合电商平台及点淘细分品类数据显示,珀莱雅品牌在天猫京东总计28.3亿元的销售额,以及彩棠在天猫2.2亿元的销售额,合计已达到30.5亿元的优秀销售业绩,已超额完成业内预期的“第四季度营收27.51亿”的目标,珀莱雅股份突破80亿大关,登顶国货美妆上市企业或已成板上钉钉的事实。

在抖音平台,国货同样表现亮眼。

东耳文传此前报道《今年双11除了国妆夺回TOP1,我们还期待什么?》中有提到,上美股份旗下品牌韩束于2023年上半年在抖音跃升至同行业同国货品牌第一,8月、9月更是超越外国品牌,登上抖音美妆护肤销售榜榜首,如今,据双十一战报消息,截至2023年11月12日0时0分,韩束抖音平台全天直播间GMV6200万+,在抖音2023双11期间,开播60分钟GMV1780万+,累计场观500万+,全天自播间GMV首次突破6200万+,拿下了抖音旗舰带货榜TOP1。

如此表现,与韩束完善的引流机制有着紧密联系,其通过短视频内容、达人种草等方式进行引流,最终由品牌自播承接流量,同时配合头部达人直播吸引公域流量的方式,成为了其品效合一的关键。

从中能够看到,抖音中心化流量分发模式能够赋予品牌更好的消费认知方式,在潜移默化中了解产品价值,建立品牌认同,再通过品牌自播承接流量,能够更好地形成流量转化,并基于认同形成长尾流量,推动销量持续走高。

而在快手平台,品牌生态则呈现出国货霸榜,快手达人推动表现强势的特质。

由于截至截稿时间快手并未公布其全双十一活动期榜单,此处以其预售数据为例。

飞瓜数据显示,在美容护肤TOP10榜单中,仅欧蕙、WHOO后为韩国品牌,其余均为国产品牌,在美妆TOP10榜单中,仅纪梵希、雅诗兰黛、爱敬为国际品牌,国货品牌占比极高,同时,绝大部分品牌产品定价都处于中低价格带,以性价比为主要输出内容,朵拉朵尚、韩熙贞等在快手“成名已久”的白牌稳登榜单,也与快手相对下沉的用户画像相匹配。

与此同时,国货美妆在快手的高销量表现,与快手达人有着相对较高的关联性。

飞瓜快手版8月数据显示,欧诗漫美妆旗舰店以8681万元夺得美妆小店销售第一,而当月销售额的78.5%由快手超头主播辛巴的直播活动推动完成,这足以见得快手达人对品牌业绩的推动效果,此外,预售排行中排名第四的奢貌出于辛选旗下,这也能见得快手达人在平台的影响力。

东耳观点:各平台的业绩表现与其平台属性强绑定的现状,是有迹可循的。一是消费表现整体下行,且消费心态趋于理性,消费者对产品性价比有更好要求;

二是在产业内卷下,大部分消费者的实际美妆需求已能够被大部分覆盖,消费者对品牌的认同开始受到使用肤感、市场口碑、kol推荐等更多兴趣影响,消费在此前提下,品牌及产品定位与消费者基于自身圈层的消费预期呈纺锤型关系;

三是信息碎片化、筛选处理成本极高对消费决策的影响,以及相对保守的整体决策思路,会导致大部分消费者品牌忠诚度相对较高,较少出现更改长期以来建立起的产品购买习惯,而这个习惯同样是基于人群圈层而建立而成的。

换言之,此次双十一各大电商平台的业绩构成,是业态发展相对稳定,消费市场现状推动下促成的结果。

于品牌而言,在未来深耕存量经济的过程中,更应该基于平台属性进行战略布局,才能更好地利用平台优势,实现突破。