IPO终止!检查企业又难倒了一家?

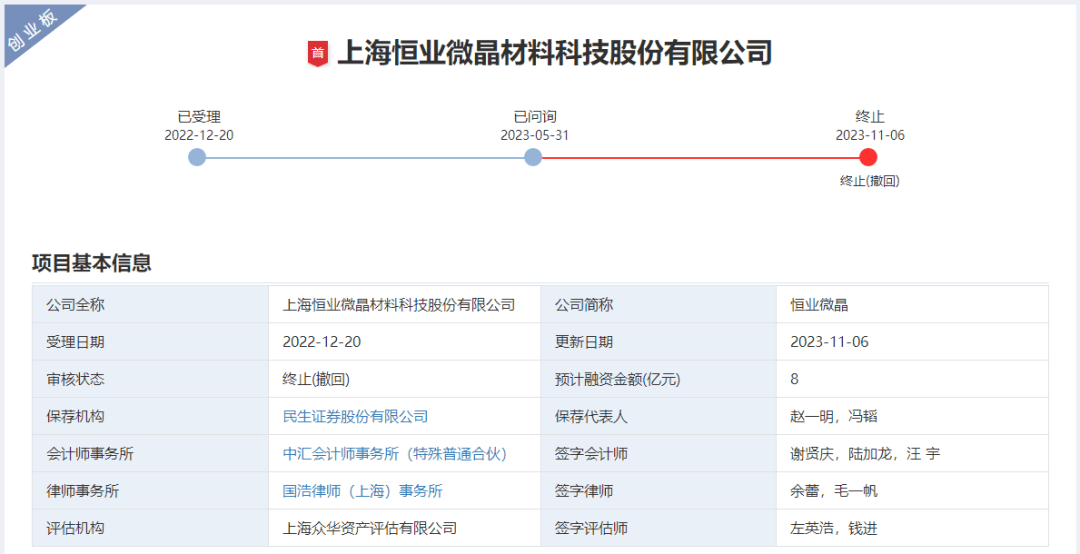

11月6日,深交所官网发布公告称,因公司及保荐人提交撤回申请文件,决定终止对上海恒业微晶材料科技股份有限公司(简称“恒业微晶”)首次公开发行股票并在创业板上市的审核。

恒业微晶主要从事分子筛相关产品的研发、生产、销售和技术服务,主要产品包括分子筛原粉、分子筛活化粉及成型分子筛。公司基于对各类微晶多孔材料的深入研究和应用实践积累,针对客户的具体应用场景和工艺特性,可将不同品种的分子筛组合运用以及将分子筛与活性氧化铝等其他类型的吸附材料组合运用,提供吸附分离整体方案技术支持。

今年1月6日,恒业微晶与羊绒世家、海湾化学、开科唯识、中船双瑞一道被抽中2023年第一批现场检查,其中羊绒世家在交表后30多天就撤单,其余3家则仍在审核程序中。这样,恒业微晶成为2023年首批5家抽中现场检查企业第二家折戟的企业。

恒业微晶IPO申报于2022年12月20日获受理,2023年5月31日收到首轮问询,公司于8月4日答复,并在8月17日收到二轮问询,最终倒在了二轮问询上,至此次终止一直未回复。

公司的分子筛产品主要应用于吸附分离领域,可广泛应用于:工业气体制备(制氧、制氢等);医用/家用制氧;石油、化工、煤化工、天然气等行业中化学气体/液体的分离、净化与干燥(如正异构烷烃的分离、二甲苯异构体的分离;油品脱蜡、炼化重整脱氯;天然气、液化石油气、液态烃的干燥脱硫;天然气、燃料乙醇、不饱和烃及石油裂解气的深度脱水与干燥等);药品、食品、电子元件、制冷剂、刹车系统等干燥;化学添加剂(用于油漆、涂料、橡胶、聚氨酯、中空玻璃胶条等);环境治理与节能环保(土壤修复、Vocs净化)等。

公司是国内较早进入分子筛领域的企业之一,深耕分子筛行业20余年,经过多年发展与积累,公司的分子筛产品已在深冷空分制氧、变压吸附制氢制氧等领域突破国际大型分子筛厂商的垄断,实现了进口替代。公司已成为国内分子筛吸附剂行业领先企业之一,并在国际市场也具有较强的竞争力,是国内个别能全面进入国际领先工业气体厂商全球供应体系的企业。

报告期内,公司的直接客户涵盖德国林德集团(Linde Group)、法国液化空气集团(Air Liquide)、美国空气产品公司(Air Products)等国际三大工业气体公司,以及格雷斯Grace(分子筛行业)、巴斯夫(化工行业)、丹佛斯Danfoss(制冷行业)、美敦力Medtronic(医疗器械行业)、瑞士Airnov(医药包装行业)等下游相关行业的全球领先企业;国内客户包括杭氧股份、鱼跃医疗、盈德集团、宝武钢铁集团等下游行业龙头企业。除国内市场外,公司产品还远销美国、加拿大、巴西、意大利、德国、法国、韩国、印度等国家和地区。

截至本招股说明书签署日,恒分投资持有公司3,672.30万股股份,持股比例为 58.01%,为发行人的控股股东。

公司实际控制人为戴联平,直接持有并控制公司8.69%的股份及表决权,通过恒分投资、青溪磐石、亿堃投资间接持有公司60.65%的股份并控制公司65.12%的表决权,戴联平合计持有公司69.34%的股份并控制公司73.81%的表决权。

恒业微晶本次发行前,股份总数为6,330.0273万股,本次拟公开发行A股普通股不超过2,111.0000万股,发行新股的股数不低于本次发行后公司股份总数的25%。

恒业微晶本次IPO拟募资8亿元,本次发行所募集资金扣除发行费用后,将投资于以下项目:

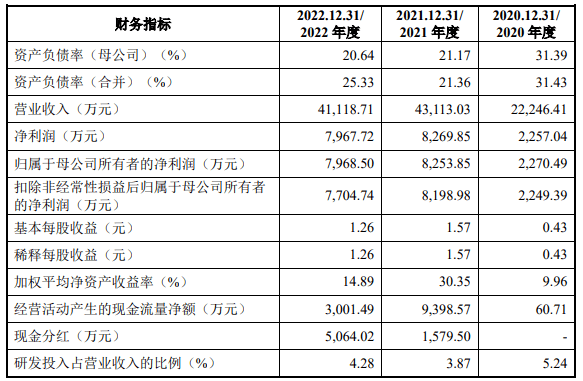

报告期内,恒业微晶实现营业收入分别为2.22亿元、4.31亿元、4.11亿元;扣非归母净利润分别为2,249.39万元、8,198.98万元、7,704.74万元。

根据《深圳证券交易所创业板股票上市规则(2023 年修订)》第2.1.2第(一)项的规定,公司选择的具体上市标准为“(一)最近两年净利润均为正,且累计净利润不低于人民币5,000 万元”。

一、业绩下滑,业务成长性存疑

2020年至2022年,公司营收分别为2.22亿元、4.31亿元、4.11亿元;净利润分别为2270.49万元、8253.85万元、7968.5万元,2022年公司营收和净利润都出现了下滑。2023年上半年继续下滑,根据公司对深交所的首轮问询回复(2023半年报财务数据更新版),其营收为2.47亿元,增长28%,但净利润为3703万元,轻微下滑约1%。

就该情况,深交所在首轮问询中要求发行人说明是否存在市场空间不足、市场竞争激烈、业绩持续下滑等情形,业务是否具有成长性。

发行人表示随着在高端应用领域逐步突破,经营规模和经营业绩总体稳步提升,最近几年开始进入快速增长阶段,不存在业绩持续下滑的风险。

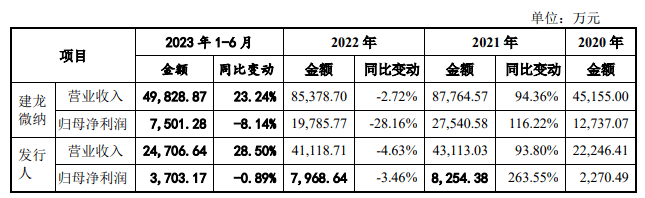

报告期内,发行人主要产品为分子筛吸附剂细分领域,与建龙微纳为竞争对手,最为可比。发行人与建龙微纳目前为国内分子筛吸附剂行业的第一梯队,是追赶国际分子筛厂商的主力。

建龙微纳于2019年12月上市,募集资金6.26亿元,2020年以来随着其IPO募投项目产能逐步释放,经营规模总体大幅增长,因此,建龙微纳相对于发行人具有较大的规模优势,产业链更全面、规模效应更明显,并且在医用/家用锂分子筛领域有先发优势,2021-2022年,其营业收入50%以上来源于医疗保健制氧分子筛,在医用/家用制氧锂分子筛市场占据较大的市场份额。

发行人在工业气体制备领域具有深厚的技术积累,是国内个别能全面进入国际领先工业气体厂商全球供应体系的企业,具有全球竞争力;同时,发行人在石油、化工、天然气等行业用于工业气液相物料的干燥、净化与分离等高端应用领域不断进行突破,并取得了积极进展,报告期内,发行人在上述两个领域的销售收入均呈逐年增长的趋势。

发行人与建龙微纳在报告期内的经营业绩情况比较如下:

从报告期变动趋势看,2021年发行人与建龙微纳的营业收入与归母净利润均较2020年大幅增长,主要系:一方面是进入2021年国家对疫情防控措施逐步完善,下游行业的需求恢复并有较大增长;另一方面,市场对于医用/家用制氧机的需求大幅增长,导致医用制氧锂分子筛销售收入大幅增长。

2022年发行人与建龙微纳的营业收入较2021年均略有下降,主要是受公共卫生事件管控及宏观经济环境影响所致。2022年发行人与建龙微纳的归母净利润较2021年也有不同程度下降,建龙微纳下降28.16%,主要是受锂分子筛原材料锂盐价格大幅上涨及能源动力价格上涨影响所致;发行人略降3.46%,下降幅度小于建龙微纳,主要系发行人当期销售的锂盐废料因金属锂市场价格快速上涨,销售价格得以增长,贡献了一定的毛利,另外,公司积极进行成本管控和工艺优化,从而保持盈利的相对稳定。

2023年1-6月发行人与建龙微纳的营业收入较2022年1-6月均同比增加,归母净利润同比下降,其中发行人当期归母净利润下降较小。两家公司主要得益于公共卫生事件不确定性影响降低、行业上下游供应链有所改善,当期销售收入同比增长,发行人因当期生产使用的原材料锂盐成本上涨进而归母净利润有小幅下降,建龙微纳因其期间费用同比增加,进而归母净利润下降。

整体而言,报告期内发行人经营业绩变动趋势与竞争对手相一致,符合行业实际情况。

此外,发行人表示2022年发行人业绩下滑的主要原因系:2022年上半年受上海阶段性静默管控的影响停工停产约2个月,发行人生产经营受到影响,特别是对公司锂分子筛订单的承接造成了很大影响,前期与部分客户正在协商中的订单也有所暂停或流失,如成都华西化工科技股份有限公司、湖北中船气体有限公司、【客户B】、保定迈卓医疗器械有限公司等。

2023年以来,发行人主要产品的下游市场需求未发生不利变化,发行人与主要客户(包括上述客户)仍保持稳定的持续合作关系,发行人持续推进新产品的研发和市场拓展,并通过技术工艺的优化改进实现降本增效。

发行人期后业绩情况如下:

因此,公司期后业绩情况良好,营业收入增幅较好,公司业务具有成长性。

发行人的市场定位为紧密对接和服务下游各领域的行业领先企业,通过与各应用领域龙头企业的长期、深入合作,紧跟行业发展趋势,促进公司技术和产品的不断优化升级,从而保持长期的市场竞争力。

发行人将工业气体制备领域和石油、化工、天然气等行业工业气液相物料的干燥、净化与分离领域作为自身最重要的业务开拓市场,在产品和市场定位上与国内竞争对手实行差异化竞争,紧跟行业技术发展趋势,以追赶国际领先分子筛厂商为目标,紧密围绕核心应用领域和核心客户群体,不断向高端应用领域突破。

发行人已形成了体系化的技术和产品储备,相继开发了石油炼化重整脱氯专用分子筛、烯烃净化专用分子筛、正异构烷烃分离专用分子筛、二甲苯异构体分离专用分子筛等特种分子筛产品,部分产品已开始向客户小批量供应。报告期内,公司脱氯分子筛的销售收入逐年增长,累计达到473.22万元,该领域将是公司未来重要的突破方向。

同时,发行人也不断探索无机非金属多孔材料的前沿应用领域,与全球医疗设备龙头企业开展产业合作,进行血液透析专用吸附剂的研发应用,经过前期长达7年左右的试验、试用,报告期内已开始向客户小批量供应。

另外,除了分子筛吸附剂产品外,发行人在分子筛催化剂方面也进行了多年技术攻关和产品研制,如润滑炼制油加氢脱蜡用分子筛催化剂、电子特种气体用分子筛催化剂等,开始进行客户验证阶段。

综上所述,发行人产品下游市场空间大,发行人技术水平处于行业先进梯队,已具有较强的市场竞争地位,目前正在进行的研发和市场开拓活动确保公司具有持续的竞争力。发行人不存在市场空间不足、市场竞争激烈、业绩持续下滑等情形,发行人业务具有成长性。

二、现场检查发现跨期调节研发费用、曾用财务个人账户转“回扣费”、关联关系、内控等问题

关于研发费用

现场检查发现:

(1)发行人以领料时间而非投料时间作为研发费用确认时点,发行人未准确完整记录研发投料数量,存在跨期调节费用的风险,且发行人研发费用直接材料金额占比高于可比公司平均数。

(2)发行人参与研发活动的非研发部门高管研发工时未登记,参与研发工时测算比例(35%)未提供合理依据说明。部分研发人员薪酬分配表、考勤记录、工资表等数据存在前后差异。

(3)发行人研发产出未进行管理,产出数量未进行准确记录,无法核实研发废料的真实性和具体数量,内部控制制度存在缺陷。发行人研发废料定期由明光市世佳矿品有限公司免费拉走。

关于环境保护

现场检查发现,发行人在光大路厂区扩建的7,000吨产线存在未履行相应环评、节能审批批复不合法合规的情形。发行人实施光大路厂区扩建产能搬迁转移,但截至2022年6月30日,上述产能搬迁尚未全部完成,保留的产线仍在生产,发行人仍存在不符合环保法律法规规定而被责令改造、停建、罚款等行政处罚风险,发行人光大路厂区环保节能生产运营存在瑕疵。

关于营业收入

现场检查发现:

(1)发行人存在采购其他厂家原粉、分子筛、活动氧化铝等产品直接销售情况,此类销售发行人不进行加工处理,直接对外销售,属于贸易业务。贸易业务毛利率30%左右。

(2)发行人曾存在通过财务人员个人账户向销售人员指定账户汇入“回扣费”,通过财务人员个人账户收取供应商商品销售返利的情形。

关于主要客户益志科技

现场检查发现:

(1)发行人2022年第一大客户益志科技向发行人采购分子筛后销售给杭州普菲科空分设备有限公司(以下简称普菲科)。发行人2022年底集中发货至益志科技,但终端客户普菲科相关项目一直未开展装填试车,不符合运至现场的分子筛一般在不超过15天投料使用的商业惯例。

(2)益志科技支付发行人款项的整体进度快于其向普菲科的收款进度。益志科技在未与普菲科达成价格谈判结果前接受发行人两次大幅调增单价,不符合一般交易习惯。

关于外协采购和委托加工供应商

现场检查发现:

(1)发行人及保荐人未能提供包括河南正大、莱芜亿达在内的各家供应商产品价格公允性及利润空间(8%-12%)的有效证明材料。

(2)河南正大、莱芜亿达连续亏损,河南正大产品独家供应发行人,对发行人存在重大依赖。发行人实际控制人戴联平好友向河南正大借款300万元尚未还本。河南正大原财务负责人赵卫强系发行人财务部部长。

关于营业成本和原材料供应商

现场检查发现:

(1)发行人前五大供应商淄博凤凰与淄博中正存在关联关系,申请文件中未披露。淄博凤凰生产的原粉实质上独家供应发行人,产品技术由发行人提供支持,发行人对淄博凤凰存在重大影响。

(2)发行人、中介机构未提供有效证据证明淄博凤凰与郑州铝城采购价格差异的合理性,发行人向淄博凤凰采购原粉价格的公允性存疑。

关于内部控制

现场检查发现:

(1)发行人对于研发产出、研发废料未进行有效管理、未建立出入库台账,无法有效核查研发产出的具体情况,内部控制制度存在缺陷。

(2)发行人未对工程建设项目相关工程物资进行出入库登记管理,在实际采购设备及重大工程物资未进行招投标。检查组认为,发行人工程物资的采购,未有效执行工程管理和物资采购的相关规定,内控制度执行存在缺陷。

(3)生产物资采购审批程序未有效执行,部分付款审批不符合流程规范。

三、股权代持引关注

发行人前身上海恒业化工有限公司(以下简称“恒业有限”2000年设立时登记于邵引华名下20%的股权系其代戴联平持有。2010年,邵引华将代戴联平所持恒业有限20%的出资额还原予戴联平,对应注册资本200万元。

对此,深交所要求发行人说明邵引华与发行人及其实际控制人是否存在关联关系,说明代持解除是否真实、合法、有效,是否存在其他利益安排,是否存在纠纷、潜在纠纷或税务潜在风险。除此之外,发行人历史上是否存在其他代持情况。

发行人表示邵引华与发行人及其实际控制人不存在关联关系,邵引华不是公司的员工,公司与邵引华不存在业务往来,也不存在共同投资情形。公司实际控制人与邵引华不存在亲属关系,不存在共同投资情形。

2010年6月22日,邵引华与戴联平签订《股权转让协议》,邵引华将代戴联平所持恒业有限20%的出资额还原予戴联平,对应注册资本200万元。

根据邵引华于2012年6月10日出具的《确认函》、2022年7月1日再次出具的《代持解除确认函》及《访谈问卷》等资料,恒业有限于2000年8月设立之初,登记于邵引华名下的恒业有限20%股权系由戴联平安排出资,邵引华为股权代持方。为规范股东持股情况,避免后续争议,2010年6月22日,邵引华将登记于其名下的、代戴联平持有的恒业有限20%股权(对应注册资本200万元)全部转回还原予戴联平;同日,戴联平向邵引华支付了15万元的代持报酬,邵引华出具了相应《收条》。至此,恒业有限设立之初的股权代持事项得以规范。

上述代持解除真实、合法、有效,不存在其他利益安排,不存在纠纷、潜在纠纷或税务潜在风险。

对于历史上是否存在其他代持情况,发行人表示公司股东所持公司股份均系其真实实益持有,不存在任何委托持股、委托投资、信托持股等情形。

除邵引华与实际控制人戴联平曾经存在股权代持关系外,公司历史上不存在其他股权代持情况。

四、存在原材料价格波动,影响公司盈利水平风险

公司原材料包括原粉、锂源(碳酸锂、氢氧化锂)、基础化学原料(氢氧化钠、硅酸钠、氢氧化铝等)、粘结剂(棒土)等。报告期各期内,直接材料占公司主营业务成本的比例分别为73.83%、77.12%及76.47%。

2021年度起,公司原粉、锂源、基础化学原料等原材料采购单价均呈现上涨的趋势。2021年下半年至今,公司锂分子筛的主要原材料锂源,因上游产能受限、新能源电动汽车行业快速发展、地缘政治等因影响素,市场价格面临着大幅的上涨。根据生意社(WWW.100PPI.COM)数据监测,2021年工业级碳酸锂涨幅约432%,2022年碳酸锂全年整体价格仍表现出大幅上涨的走势,截止2022年12月31日工业级碳酸锂国内混合均价价格为50.40万元/吨,与2022年1月1日均价26.60万元/吨相比上涨了89.47%;根据工信部发布“2022年有色金属行业运行情况”,2022年电池级碳酸锂现货均价同比上涨301.2%。2023年1-4月,工业级碳酸锂亚洲金属网的报价从年初的47.40万元/吨下降至4月末的16.10万元/吨,下降幅度约66%。碳酸锂价格自2021年下半年至今呈现了大幅度波动的情况。

公司锂分子筛主要采取“以销定产”的模式,公司会根据如下因素与客户协商确定锂分子筛的订单价格:根据订单时点原材料锂盐的价格估算锂分子筛的单位成本、同行业公司的报价、公司的利润空间。因此,公司在与客户签订订单至备货生产期间,原材料价格的波动会对公司盈利产生一定风险。

如在原材料锂盐货源相对充足、市场价格相对稳定的情况下,公司原材料的采购周期较短(一般2周左右),原材料价格的波动风险对公司盈利水平影响有限。如在原材料锂盐供不应求、贸易商囤货或市场价格快速飞涨的情况下,公司会面临货源短缺或无法在合理价格内采购到所需锂盐的情形,这种情况下,如锂盐价格出现大幅度上涨,且公司无法及时和客户动态调整相应产品销售价格,公司锂分子筛的毛利率会出现较大幅度下降,进而影响公司的盈利水平。

版权声明:我们尊重版权,转载的文章均已注明作者和来源,版权属原作者所有。若涉及版权问题,敬请第一时间后台联系我们。