2023年中国啤酒行业企业经营效益分析 啤酒行业总体经营规模缓慢扩大

前瞻网

2023-10-25 20:12:07

0次

行业主要上市公司:(00291.HK);(600600);(01876.HK);(600132);(000729等

本文核心数据:代表性企业营业收入、净利润、毛利率等

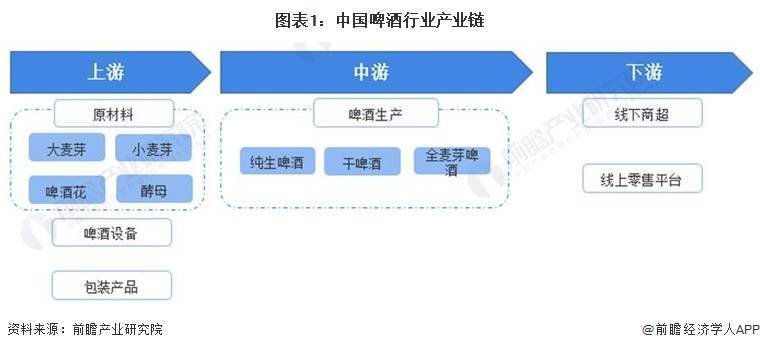

啤酒产业链

啤酒行业的产业链路比较简单,上游由麦芽等原材料供应商、包装材料商以及啤酒设备商组成。中游为各大啤酒生产商。下游分为线下商超等销售渠道以及线上销售渠道。

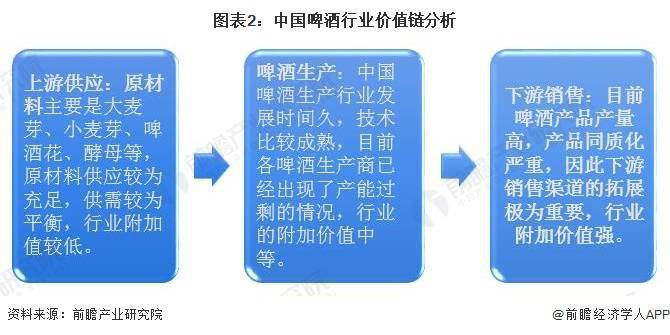

啤酒价值链分析

啤酒行业的价值链包括上游的原材料、啤酒设备、包装设备供应商,中游环节是啤酒生产商本身,下游环节由线下商超和线上渠道组成的批发商和零售商,中端为消费者。啤酒行业的技术水平比较成熟,产品同质化比较严重,因此下游的渠道利润比较高。

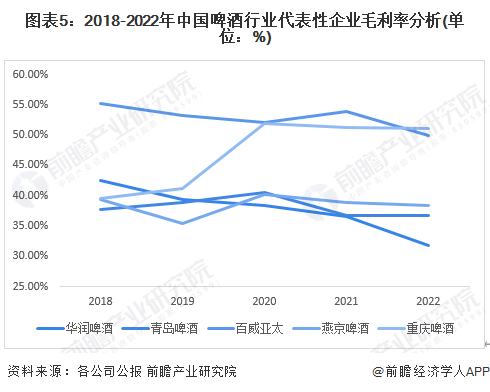

代表性企业经营效益分析:企业平均毛利率在40%左右

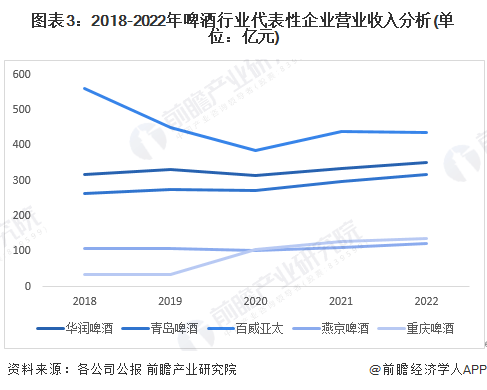

本文选取啤酒行业龙头企业对啤酒行业经营效益进行分析。可以看出,2018-2022年,啤酒企业的营业收入总体呈缓慢上升趋势,百威亚太营业收入动荡幅度大,总体行业经营规模缓慢扩大。

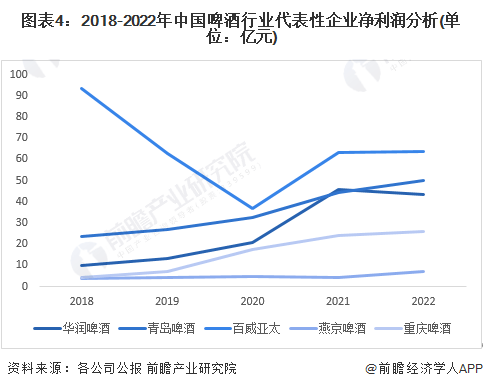

从代表性企业的净利润来看,2018-2022年啤酒行业代表性企业的净利润呈上升趋势,行业利润规模持续扩大。百威亚太净利润受到冲击较大,呈现下降后回升的态势。总体来看,啤酒行业利润受到疫情影响较小,利润增长比较稳定。

2018-2022年,行业代表性企业毛利率呈波动下降趋势,平均水平稳定在40%左右。综合来看,啤酒企业的毛利率在30%-50%之间,布局高端化的百威亚太和重庆啤酒毛利率较高。

更多本行业研究分析详见前瞻产业研究院《》。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关内容

热门资讯

上涨100元!茅台3个月后再涨...

今年1月1日,贵州茅台酒系列产品完成价格调整,形成了以飞天茅台酒为锚点,与市场价格接轨、与时间价值匹...

睿远基金旗下产品最新重仓股曝光...

7月17日,睿远基金旗下两位明星基金经理的在管产品披露了2026年二季报,其最新前十大重仓股也随之浮...

原创 比...

现在聊起房子,大家第一反应都是“卖不动”:挂牌大半年没人约看,价格一让再让还是没成交。可我这两年观察...

中银三星人寿副总经理王云峰:行...

7月16日,2026丽泽全球保险科技大会在北京举行,本次大会由金融界、清华大学经济管理学院、北京丽泽...

原创 河...

一位开超市的河南老板,身着酒红色 Polo 衫坐到了总理座谈会现场,同台嘉宾包括中石化董事长、中科曙...

机构预判2027年黄金重启牛市...

汇通财经APP讯——富达国际多元资产组合经理伊恩·萨姆森(Ian Samson)近期发表市场研判,尽...

中际旭创或成港股年内最大IPO

中际旭创(300308.SZ)于2025年11月公告启动H股上市规划,2026年4月向港交所递交秘密...

原创 百...

一半是AI估值重估 的精密计算,一半是多年布局的水到渠成。2026年的李彦宏,正站在个人 资本版图 ...

君逸数码:拟300万元参与具身...

7月17日, 君逸数码(301172.SZ)公告称,7月17日,公司与宁波泓宁 亨泰(00197.H...

实力见证!元保集团联合创始人兼...

近日,由金融界举办、备受业界关注的保险科技领域年度评选——2026全球保险科技大会“燕梳奖”获奖名单...

原创 狂...

美国总统特朗普的提词器工作人员被怀疑利用对总统演讲内容的内幕了解下注获利。特朗普的发言人卡罗琳·莱维...

砸5661万买流量,茅台真正的...

出品|中访网 审核|李晓燕 白酒行业早已告别依靠政务宴席拉动增长的黄金周期,存量竞争格局下,头部酒企...

时隔三月再涨价:年内飞天茅台出...

53度、500ml 茅台酒是贵州茅台最核心的产品,预估销售额超过千亿。此次上调出厂价,预计将会对贵州...

智慧医院系统源码如何满足未来业...

医疗行业正处于数字化、智能化快速发展的阶段。从最初的信息化管理,到如今的互联网医疗、智慧医疗,再到人...

旭阳新材实控人认定连遭两轮问询...

来源|时代商业研究院 作者|陈佳鑫、郑琳 编辑|郑琳 作为国内微细球形铝粉、铝颜料行业的龙头,内蒙古...

人工智能概念股走弱,创业板人工...

人工智能概念股走弱,天孚通信跌超10%,中际旭创跌超9%,新易盛、昆仑万维跌超7%。 受盘面影响,创...

“杭州新八骏”之一曦诺未来完成...

7月17日,被称为“杭州新八骏”之一的杭州曦诺未来科技有限公司(以下简称“曦诺未来”)宣布,公司已正...

8年年化17%!这只老牌基金靠...

老牌但不老派。 作者 | 市值风云基金研究部 编辑 | 小白 老基金不少,真正能在多年波动后还能把...

主动ETF要来了!首批18家基...

界面新闻记者 | 韩理 主动ETF上报名单来了。 7月16日,首批主动ETF集体上报,共有18家。...