2023年前三季度中资企业上市全景图亮相

2023年三季度,中资企业上市速度放缓。整体来看,A股仍居全球IPO融资额之首。

中资企业上市全景

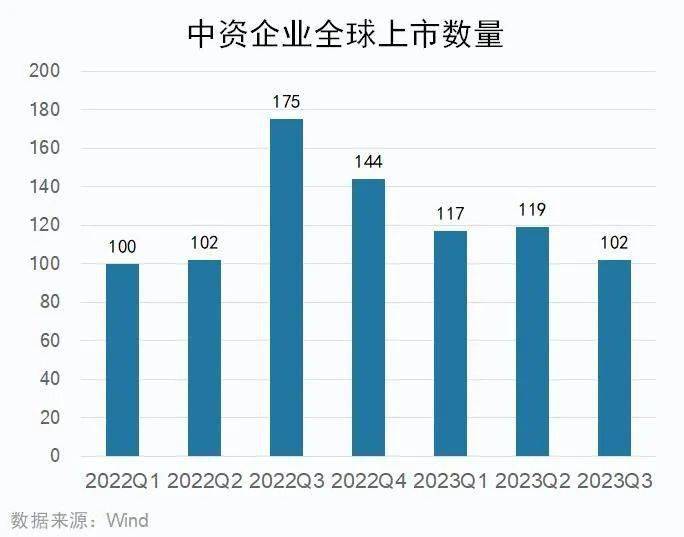

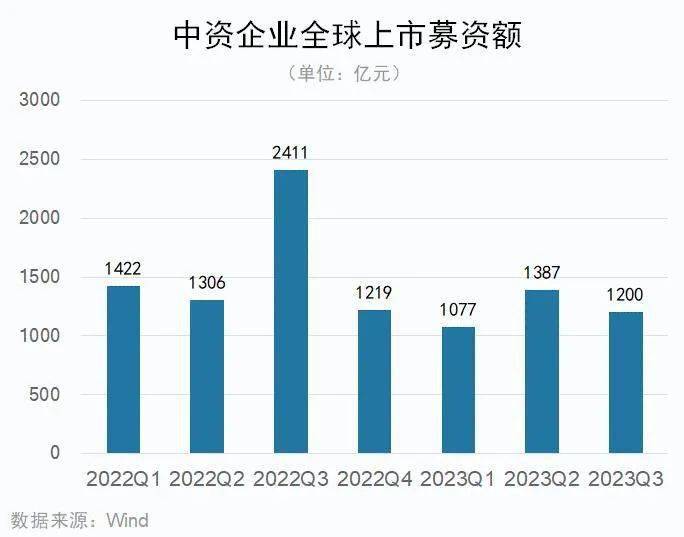

Wind数据显示,2023年前三季度,中资企业全球市场共完成上市发行338起(A股按网上发行日期,港股及海外市场按首发上市日期,下同),数量较2022年同期减少39起;首发募资规模合计约3663.38亿元(人民币,下同),较2022年同期下滑28.72%。

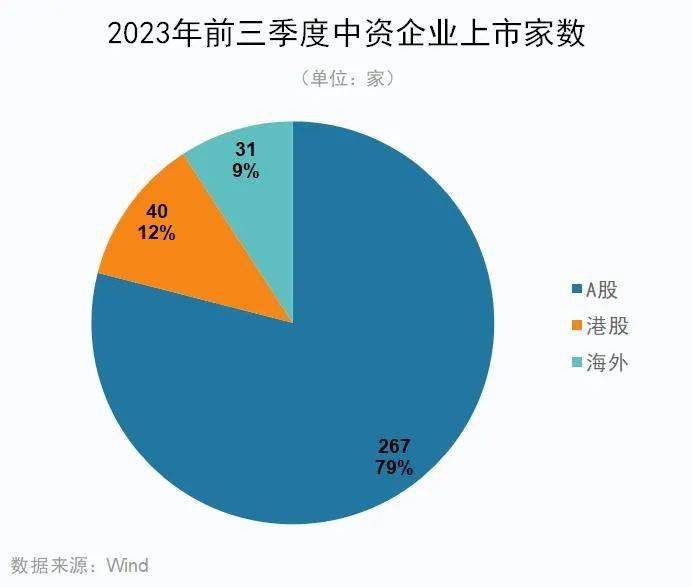

具体到各市场来看,A股市场发行上市267起,较2022年同期减少40起,占比为78.99%;香港市场发行上市40起,较2022年同期减少5起,占比为11.83%;海外市场完成发行上市31起(含GDR),较2022年同期增加6起,占比为9.17%。

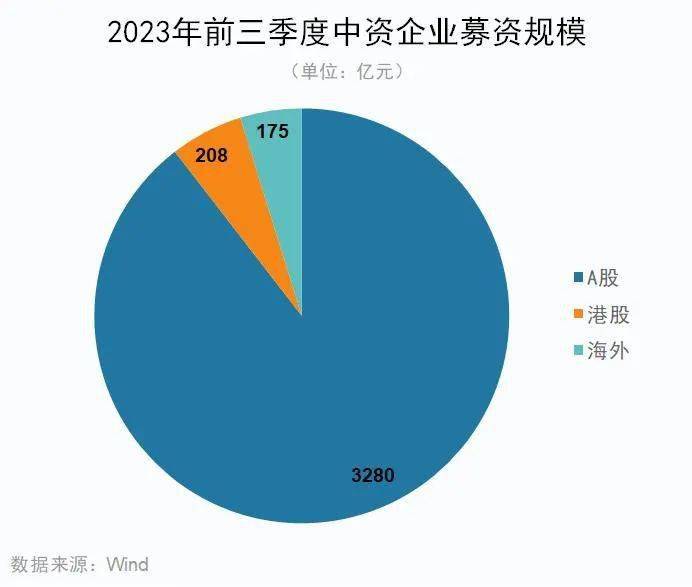

从IPO募集资金情况看,2023年前三季度,A股市场中资企业首发募集资金3279.60亿元,较2022年同期下滑24.82%;港股市场中资企业首发募集资金208.44亿元,较2022年同期下滑63.64%;海外市场中资企业首发募集资金175.33亿元,较2022年同期下滑13.89%。

分行业来看(按Wind一级分类,下同),仅信息技术融资规模达“千亿级”,为1347.74亿元;此外,工业融资规模近“千亿级”,为941.62亿元。

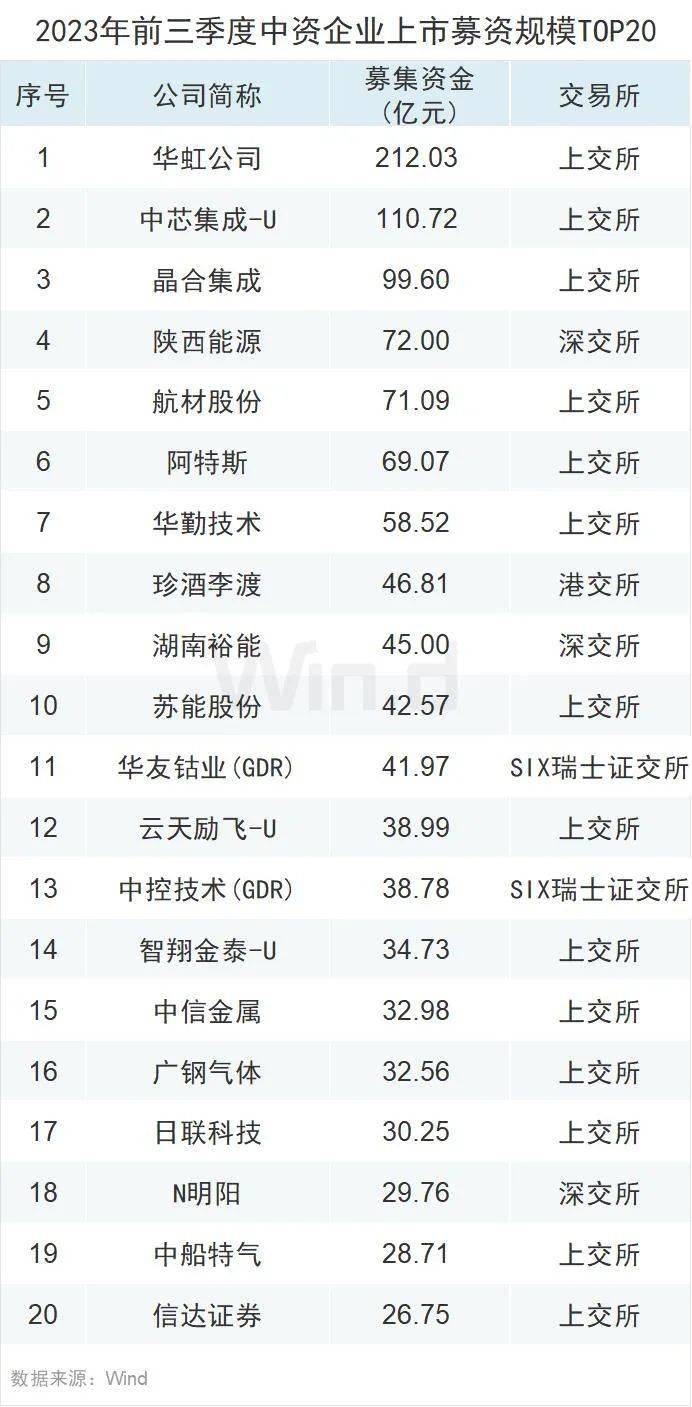

从各企业募集资金情况看,A股IPO募资规模居前,前三季度募资规模前20企业有17家来自沪深交易所。其中,华虹公司募资规模212.03亿元,排名第一;中芯集成募资也过百亿,达110.72亿元。

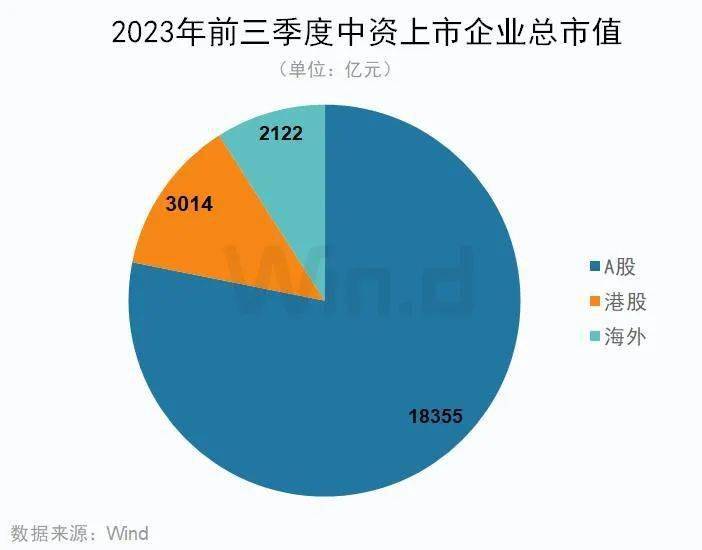

截至9月28日收盘(海外为9月27日收盘),2023年前三季度上市的中资企业各市场总市值分别为:A股18355.17亿元;港股3014.15亿元;海外市场2121.59亿元。

中资企业A股上市

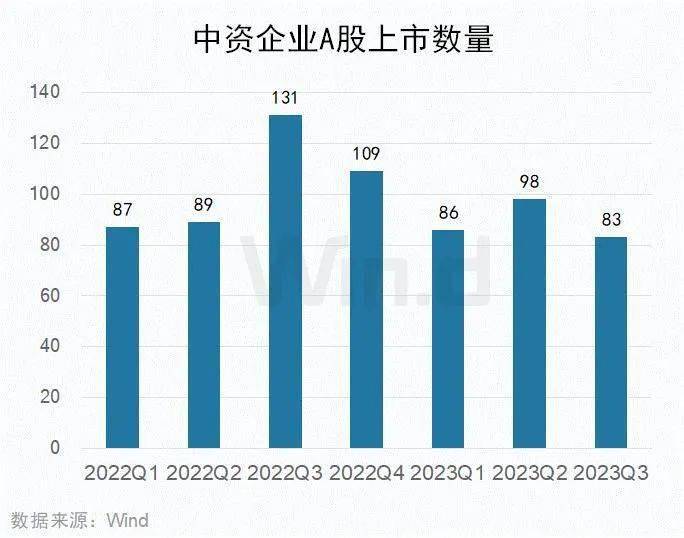

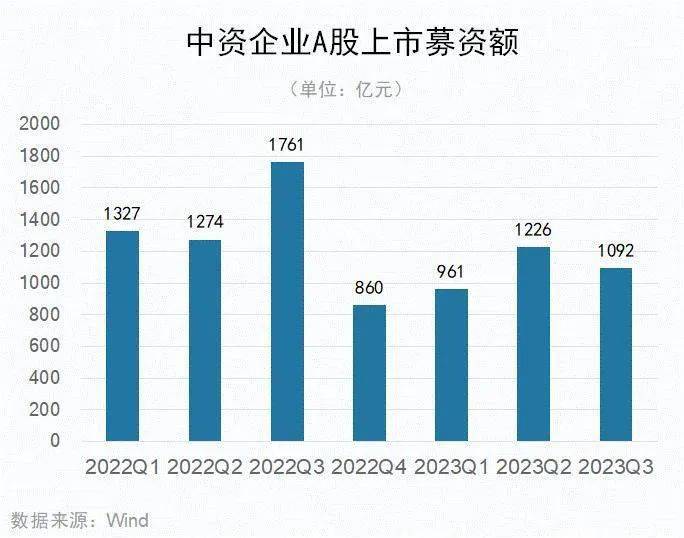

2023年前三季度,A股市场267家企业上市募集资金3279.60亿元,上市企业数量较2022年同期减少40家。整体来看,A股仍居全球IPO融资额之首,但自证监会表态“阶段性收紧IPO节奏”以来,A股IPO节奏明显放缓。

分交易所看,2023年前三季度,上交所有90家企业完成上市,深交所有117家企业完成上市,北交所有60家企业完成上市。

其中,上交所上市企业募集资金合计1803.94亿元;深交所上市企业募集资金合计1362.69亿元。此外,北交所上市企业募集资金112.68亿元。

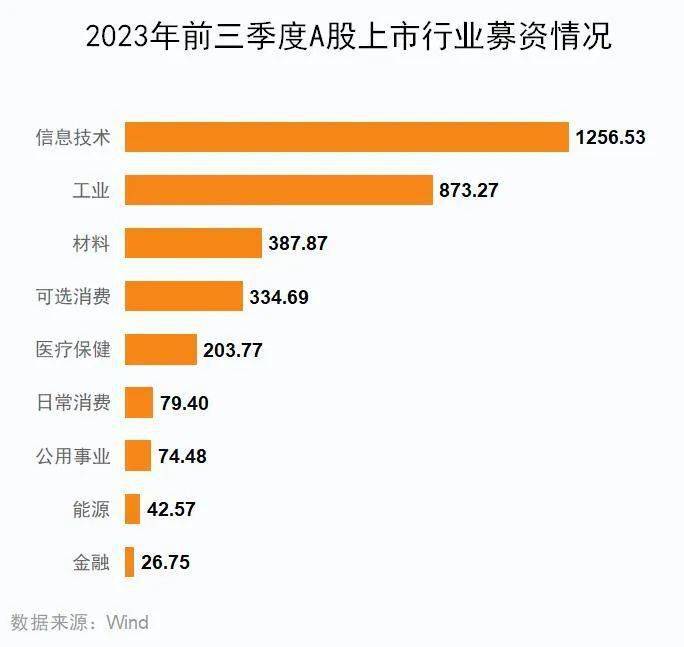

从行业角度看,信息技术募集资金规模最高,达1256.53亿元;其次为工业,募集资金873.27亿元。

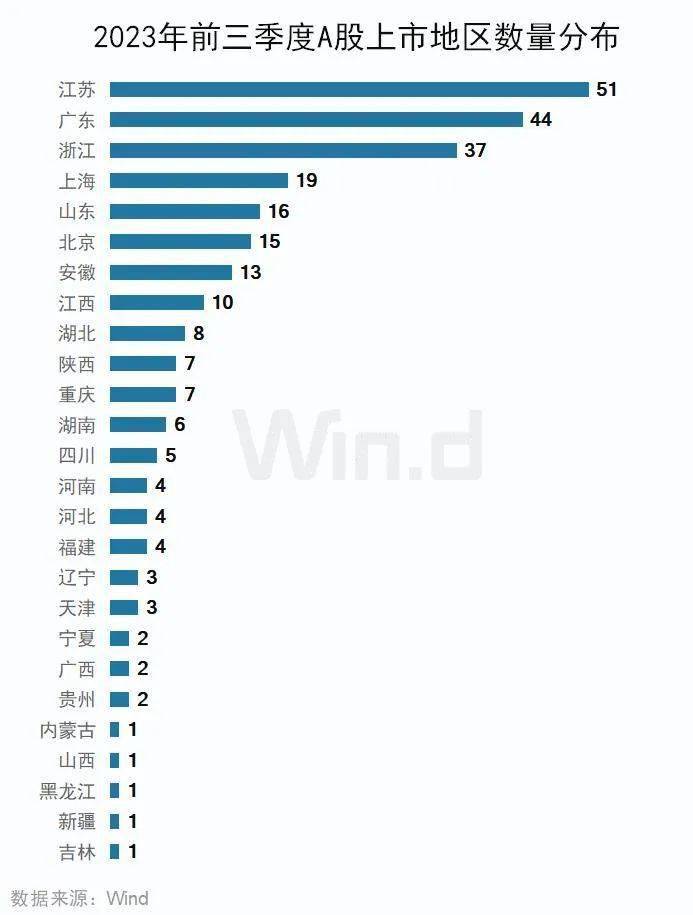

2023年前三季度,A股市场上市企业以江苏、广东、浙江地区居多,三地上市企业数量分别为51家、44家、37家;其他地区中,上海、山东、北京、安徽、江西均达10家。

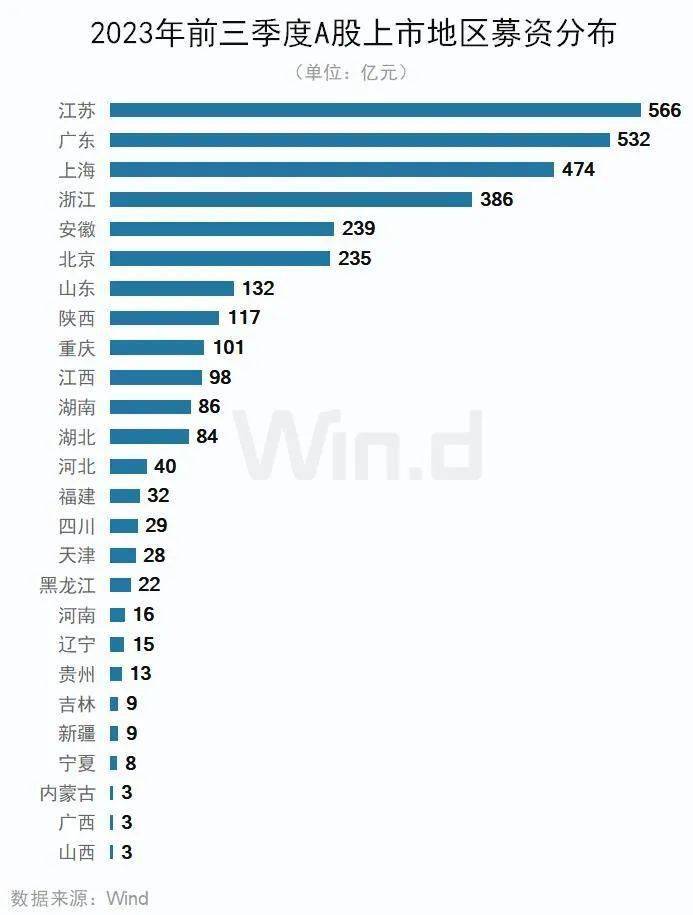

从各地企业上市募集资金的情况看,江苏企业募集资金规模居前,合计募资565.95亿元;广东、上海募集规模分别为532.43亿元、473.61亿元,位列二、三位。

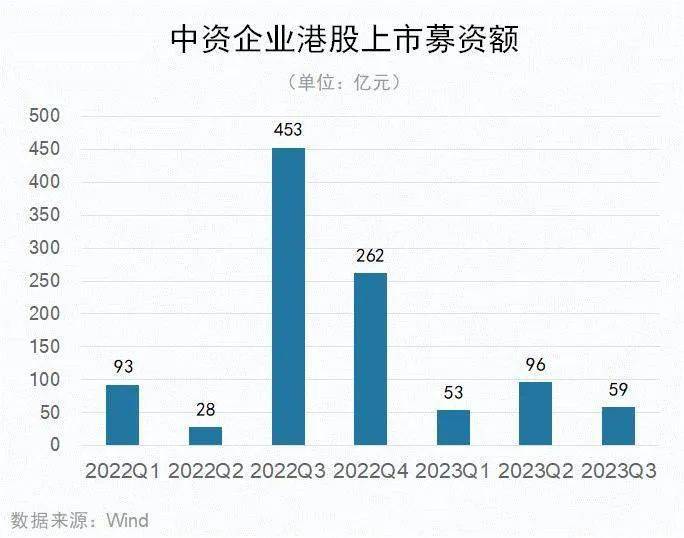

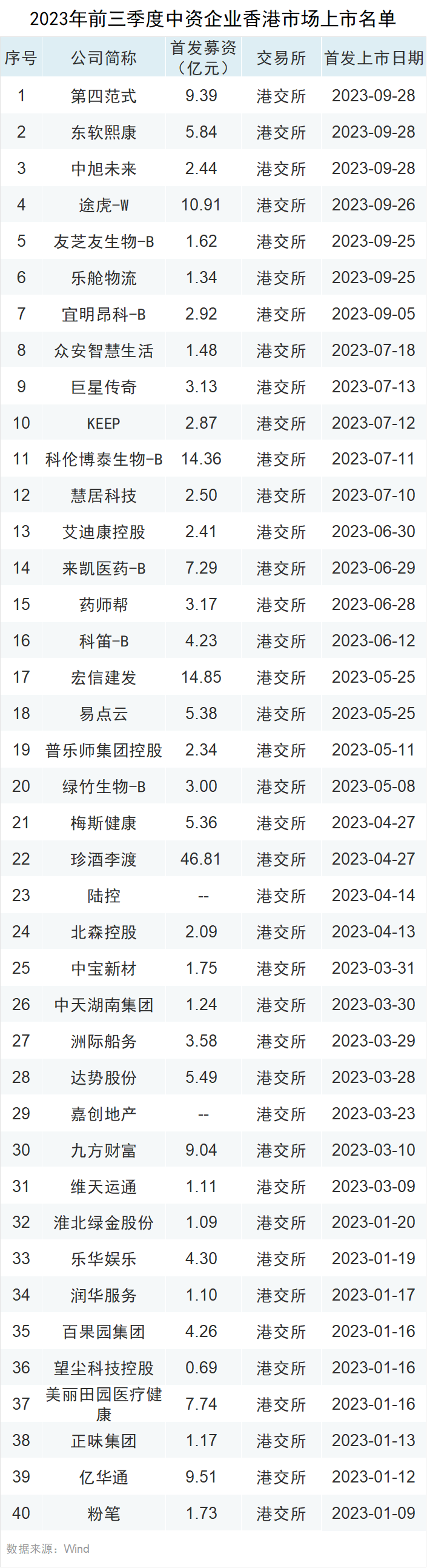

中资企业港股上市

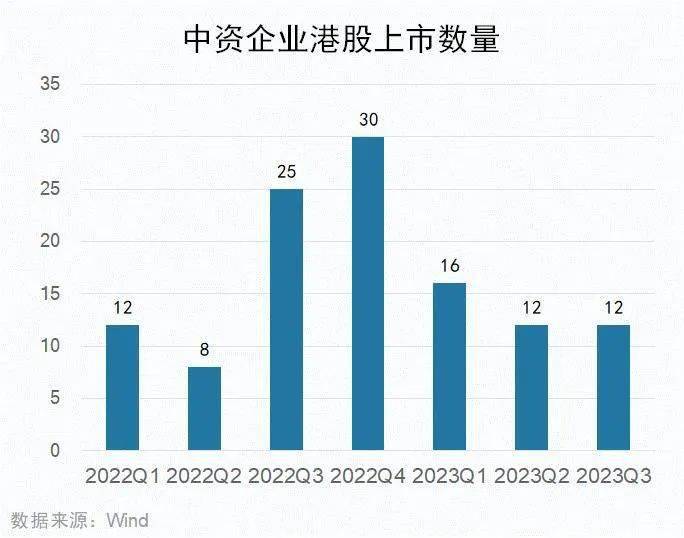

2023年前三季度,中资企业香港市场上市40起,募集资金208.44亿元。相较2022年同期,中资企业登陆港股的数量和募资规模均有所下滑。港股市场上市的中资企业,均选择港交所主板。

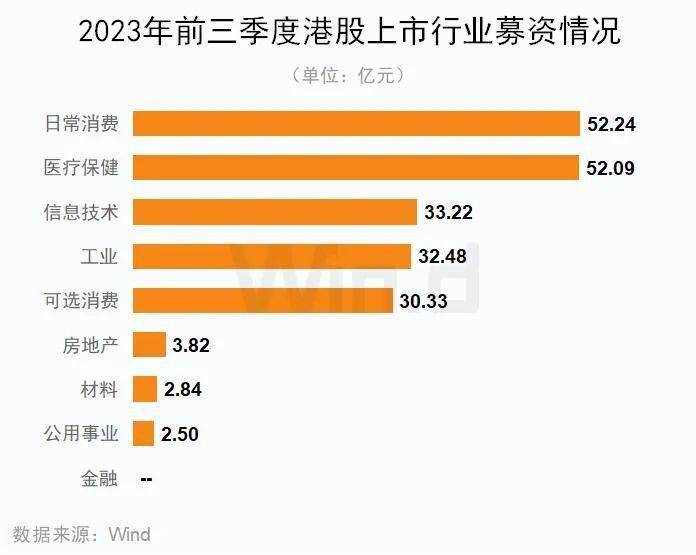

从登陆港交所的中资企业行业分布看,以医疗保健企业居多,为10家。相较而言,日常消费企业募集资金能力较强,3家企业合计募资52.24亿元。

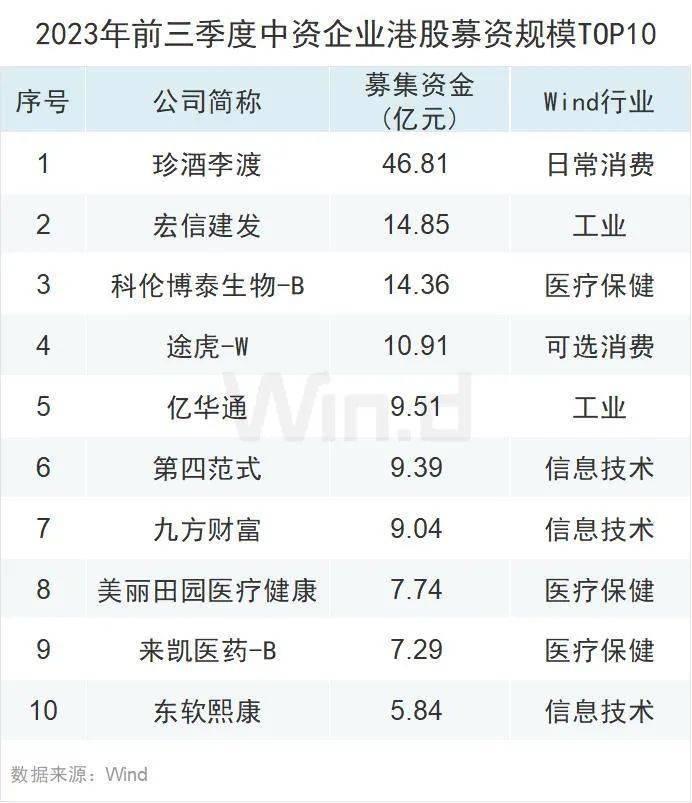

前三季度,珍酒李渡、宏信建发、科伦博泰生物、途虎等4家企业募资超10亿元。

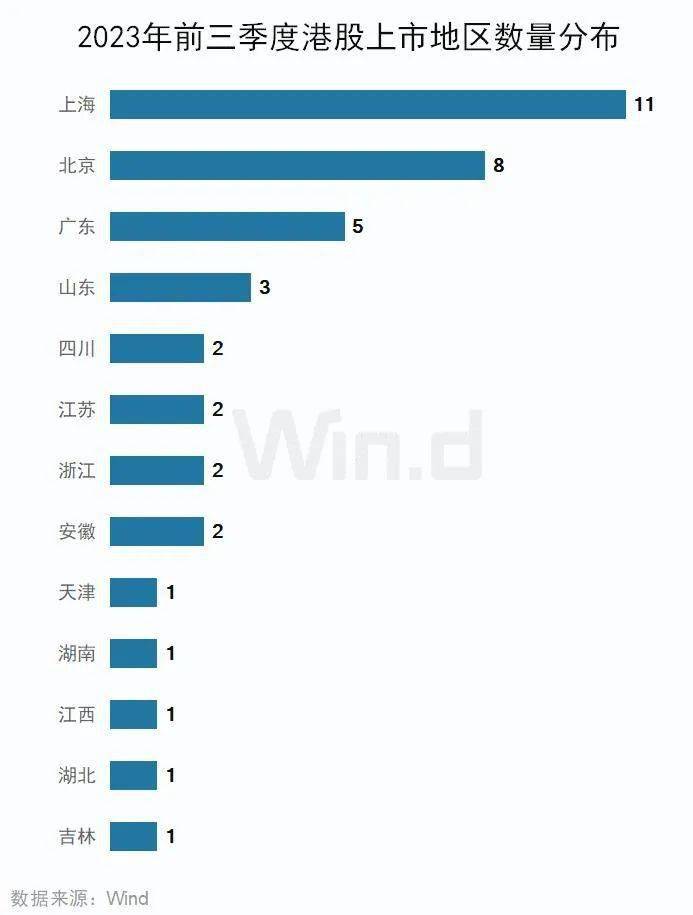

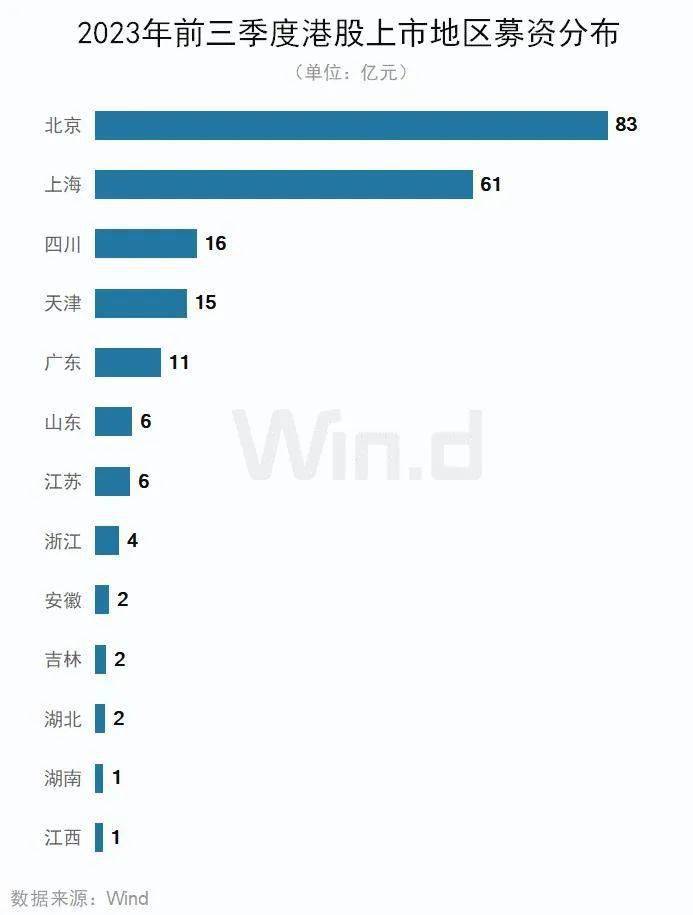

港股市场上市企业,上海、北京、广东位列前三,分别为各11家、8家、5家。

募集资金方面,北京企业募资合计82.99亿元,上海企业募资合计61.16亿元,其他地区中,四川、天津、广东等地募资均超10亿元。

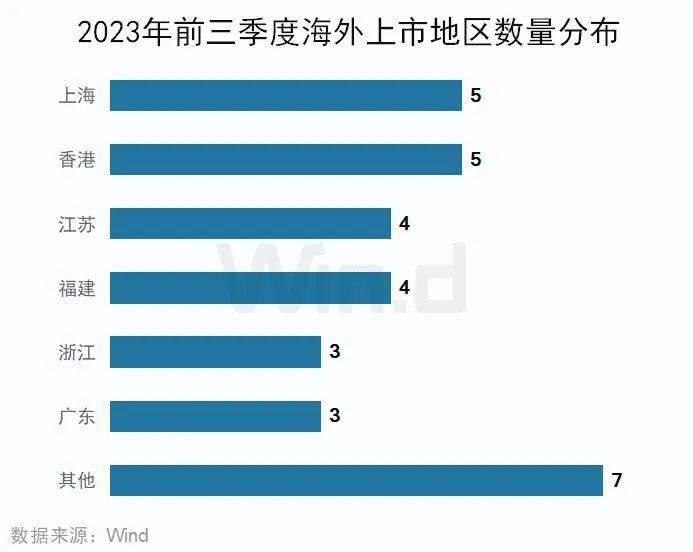

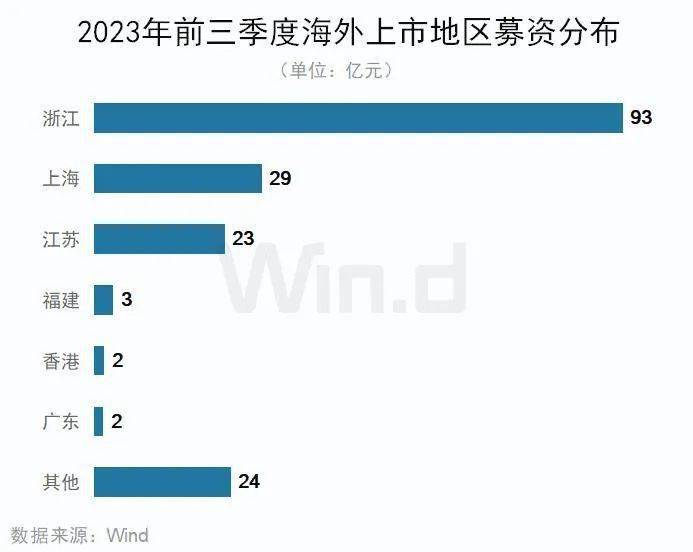

中资企业海外上市

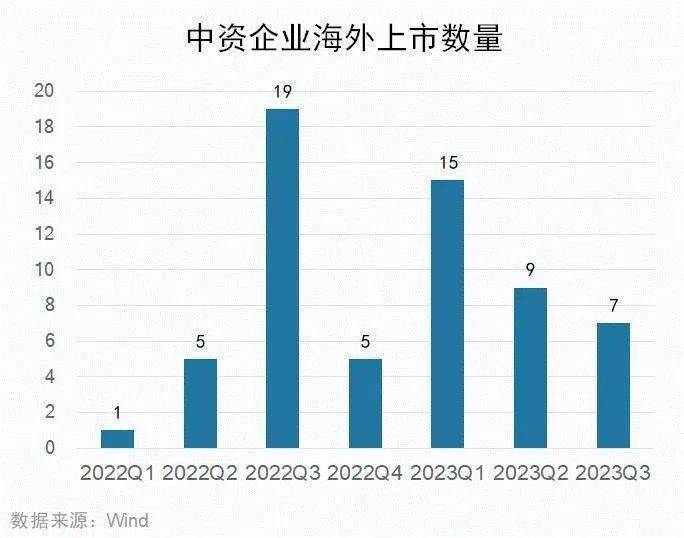

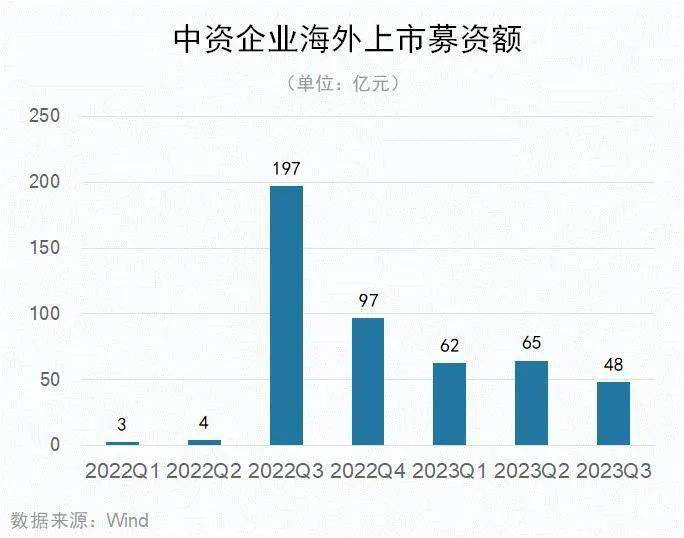

2023年前三季度,中资企业在海外市场完成发行上市31起(含GDR),较2022年同期增加6起;募集资金175.33亿元,较2022年同期下降13.89%。

从海外市场的交易所情况来看,24家企业登陆纳斯达克,1家企业登陆美交所,6家发行GDR的企业均在瑞士证券交易所完成。

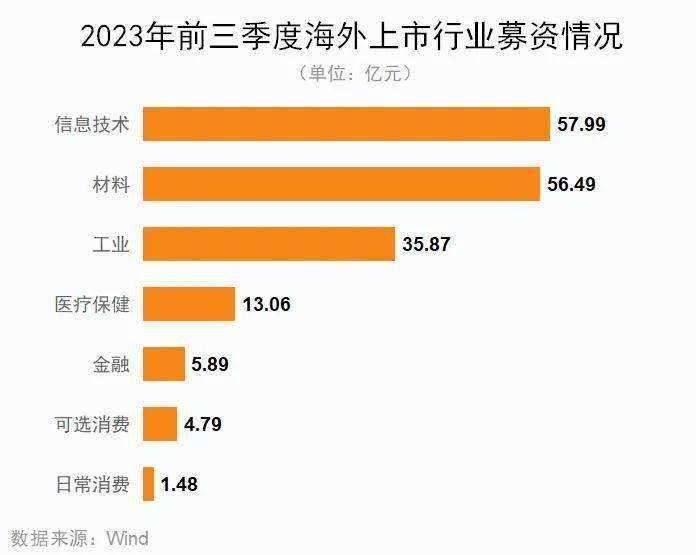

从海外上市的中资企业行业分布看,工业企业数量最多,为9家;信息技术、材料企业募资能力较强,分别为57.99亿元、56.49亿元。

整体来看,IPO的企业数量较多,GDR的企业募资规模更大。

美股IPO的中资企业,上海、香港各5家,江苏、福建各4家,浙江、广东各3家。

募集资金方面,上海、浙江、江苏企业分别募资92.63亿元、29.41亿元、22.87亿元。

附:2023年前三季度中资企业IPO明细

Wind金融终端输入命令

WBUY(万得交易快线)

一次开户,基金市场一键链接

线上批量下单,轻松多账户管理

组合资产穿透管理,实时监控底层持仓

专为机构打造

一站式基金投研、交易、管理平台