【招商策略】融资余额逆势回升,股市资金供需格局改善——金融市场流动性与监管动态周报(0919)

张夏 S1090513080006

涂婧清 S1090520030001

田登位 研究助理

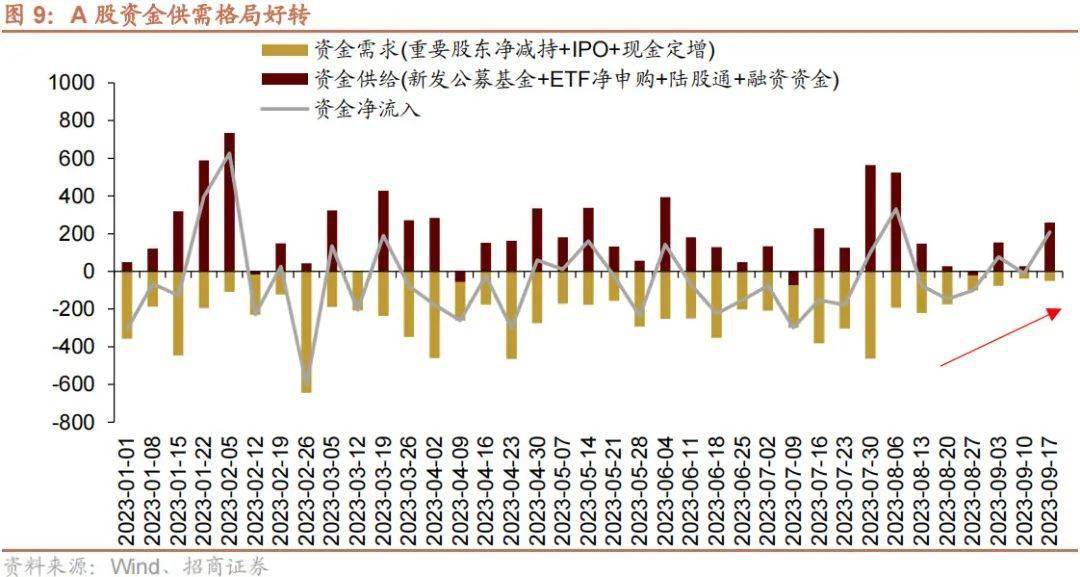

8月以来一系列活跃资本市场、提振投资者信心的政策发布,股票市场供需格局已经有所改善。资金需求端, IPO、再融资、减持等规模连续收窄;资金供给端,ETF整体持续净申购;9月以来融资余额企稳回升,已连续三周净流入;外资延续流出但相比8月已经有所收敛。随着积极因素不断积累,市场或有望重拾信心,蓄力上行。

核心观点

⚑ 当前A股上市公司分红水平如何?自2001年以来,证监会不断完善公司治理和信息披露规则,通过政策引导和监管规范,不断提高上市公司的分红水平。分红政策不断完善以来,A股分红上市公司数量占比持续提升,目前分红上市公司数量占比也从2010年以前的50%左右提升至近几年70%的中枢水平。2010年以来A股上市公司整体的股息支付率稳步提升,一直处于30%以上,到2022年超过了40%。近几年A股的分红总规模已经超过港股,不过A股的股息率基本一直低于港股。另外,回购也被视为上市公司回馈股东的方式之一。和美股相比,A股回购规模偏低,未来随着A股上市公司的回购进一步常态化,回购也有望逐渐成为推动A股上涨的动力之一。

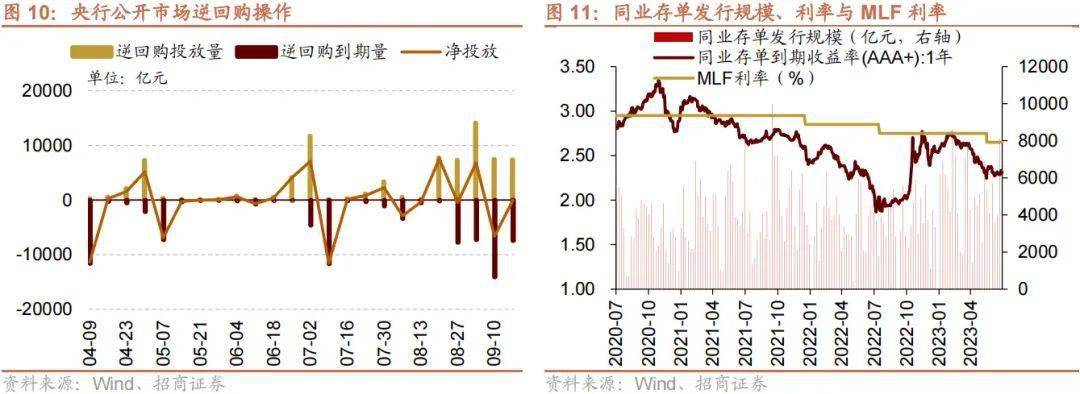

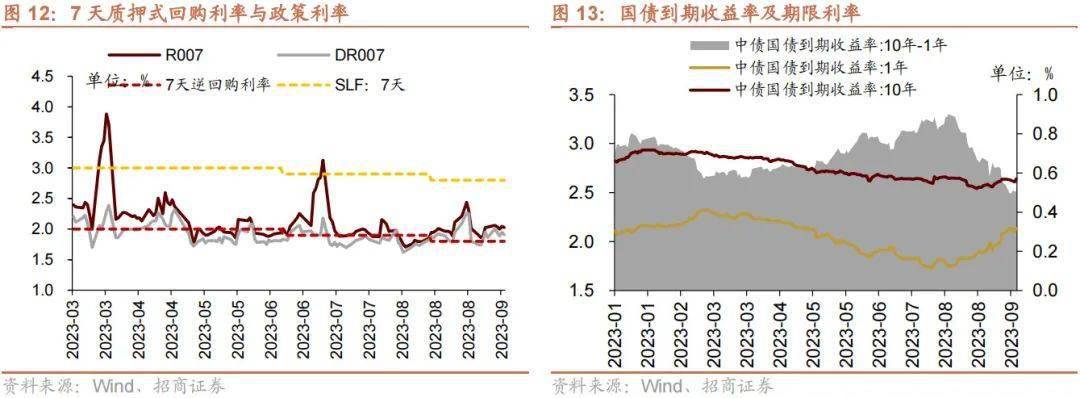

⚑货币政策与利率:上周(9/11-9/15)央行公开市场净投放1840亿元,其中逆回购净回笼70亿元,MLF超额续作净投放1910亿元,此外央行降准25BP,未来一周将有7040亿元逆回购、500亿元国库现金定存到期。货币市场利率上行,短、长端国债收益率上行,同业存单发行规模扩大,发行利率均上行。截至9月15日,R007下行1.1bp,DR007上行4.5bp,1年期国债收益率上行3.7bp,10年期国债收益率上行0.2bp,同业存单发行规模增加6385.5亿元,1M/3M/6M同业存单利率均上行。

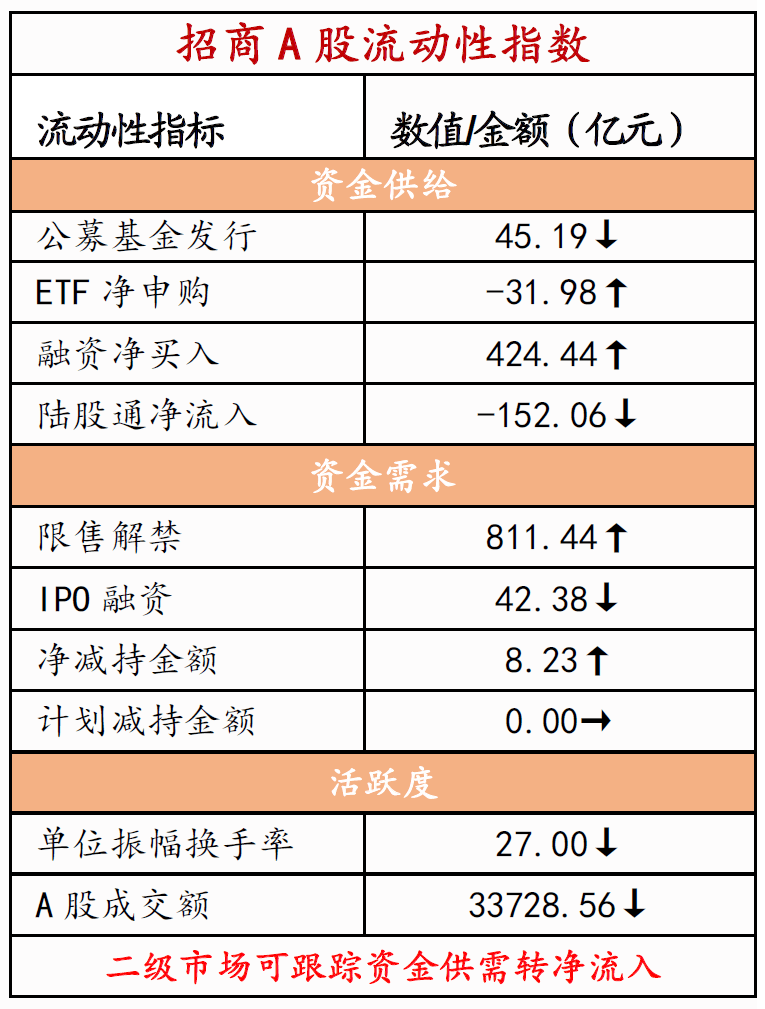

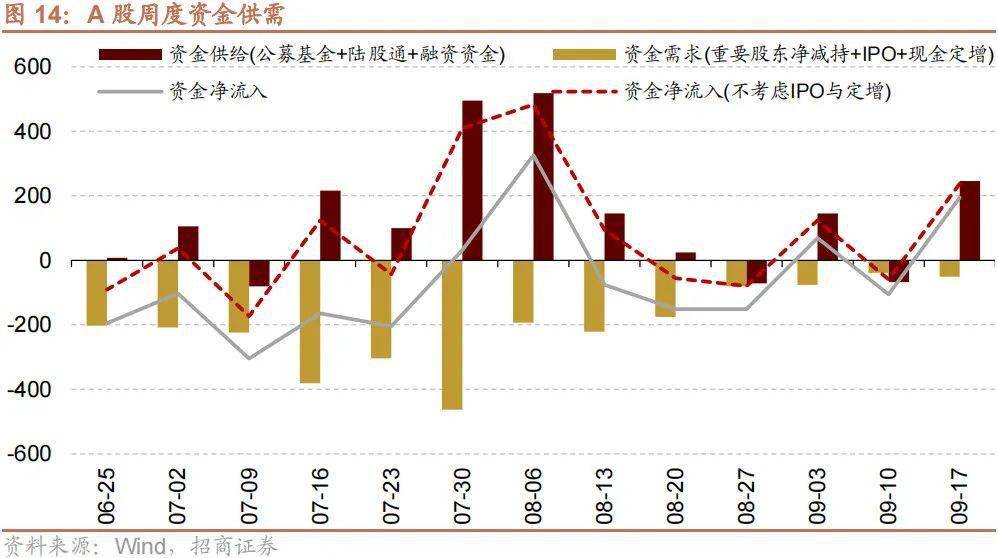

⚑ 资金供需:二级市场可跟踪资金净流入。北上资金流出,净流出152.1亿元;融资余额上升,融资资金净买入424.4亿元;ETF净流出32.0亿元;新成立偏股类公募基金份额减少。重要股东由净增持转为净减持,无计划减持。

⚑ 市场情绪:上周融资资金交易活跃度增强,股权风险溢价上升。上周关注度相对提升的风格指数及大类行业仅医药生物。VIX指数回落,海外市场风险偏好改善。

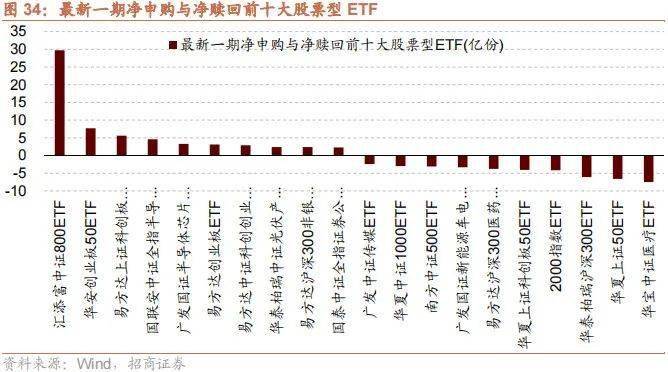

⚑市场偏好:行业偏好上,医药生物、电子、汽车获各类资金净流入规模较高。赛道偏好上,北上资金净流入半导体国产替代、医美、第三代半导体,融资资金加仓中特估、人工智能、锂电。宽指ETF申赎参半,其中创业板(含创业板50)ETF申购较多,上证50ETF赎回较多;行业ETF申赎参半,其中新能源&智能汽车ETF申购较多,医药ETF赎回较多。净申购最高的为汇添富中证800ETF;净赎回最高的为华宝中证医疗ETF。

⚑ 海外变化:美国CPI同比反弹至3.7%,美国PPI环比涨幅创14个月新高。美国CPI同比反弹加剧通胀担忧,美元指数及十年期美债利率先降后升,截至上周五美元指数再度突破105关口,十年期美债利率升至4.33%。

⚑ 风险提示:经济数据不及预期;海外政策超预期收紧

01

流动性专题

※ 当前A股上市公司分红水平如何?

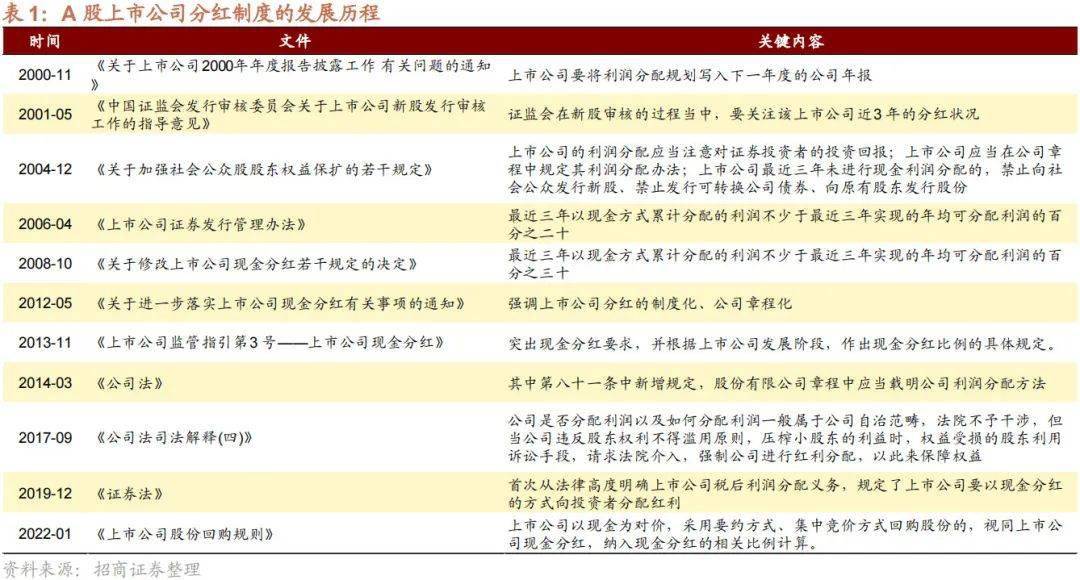

自2001年以来,证监会不断完善公司治理和信息披露规则,建立了一套包括《证券法》、《分红指引》、《章程指引》以及交易所的《规范运作指引》等政策框架。通过政策引导和监管规范,不断提高上市公司的分红水平。相对于其他国家,我国的证券市场起步较晚,直到1990年才逐渐建立起来,2000年后证监会开始采取行政手段对上市公司分红进行规范,并将现金分红与再融资挂钩,逐步形成了半强制的分红政策。从鼓励分红,到将分红与公司融资联系起来,再到根据公司发展阶段制定差异化的分红指引,相关法律制度也越来越明确和细化。

随着分红政策不断完善,分红上市公司数量占比中枢已提升至70%水平。分红政策不断完善以来,A股分红上市公司数量占比持续提升,目前分红上市公司数量占比也从2010年以前的50%左右提升至近几年70%的中枢水平,分红上市公司数逐步增长。并且从股息支付率(分红金额占净利润的比例)来看,2010年以来A股上市公司整体的股息支付率稳步提升,一直处于30%以上,到2022年超过了40%,这也进一步表明在今年来A股上市公司的分红水平有所提升。

对比A股和港股,两个市场的分红规模逐年扩大,且近几年A股的分红总规模已经超过港股,不过A股的股息率基本一直低于港股。

另外,回购也被视为上市公司回馈股东的方式之一。2009年以来,美股回购规模逐年攀升,从2009年的回购3000亿美元,升至2022年的回购1.22万亿美元,每年的回购规模占美股总市值的比例基本在2%左右。对比之下,A股回购规模偏低,未来随着A股上市公司的回购进一步常态化,回购也有望逐渐成为推动A股上涨的动力之一。

继8月以来一系列活跃资本市场、提振投资者信心的政策发布,股票市场供需格局已经有所改善。尤其IPO、再融资、减持等构成的资金需求端规模明显收窄。当前股票市场的资金供需格局已经明显改善。资金需求端, IPO、再融资、减持等规模连续收窄;资金供给端,外资流出造成一定负面影响,但ETF整体持续净申购,且9月以来融资资金已连续三周净流入,上周融资净买入规模达到424亿元。可见两融资金的风险偏好已经修复,融资余额企稳回升。外资延续流出但相比8月已经有所收敛。随着积极因素不断积累,市场或有望重拾信心,蓄力上行。

02

监管动向

03

货币政策工具与资金成本

上周(9/11-9/15)央行公开市场净投放1840亿元。上周央行共开展7040亿元7天逆回购操作,利率维持1.80%,340亿元14天逆回购操作,利率调降20BP至1.95%,逆回购到期7450亿,逆回购净回笼70亿元;同时开展5910亿元MLF操作,MLF到期4000亿元,利率维持2.50%,MLF净投放1910亿元;此外央行周五降准25BP,全周整体实现净投放流动性超6000亿元。本周央行公开市场将有7040亿元逆回购、500亿元国库现金定存到期。

货币市场利率上行,R007与DR007利差缩小;短、长端国债收益率上行,期限利差缩小。截至9月15日,R007为2.02%,较前期下行1.1bp,DR007为1.91%,较前期上行4.5bp,两者利差缩小5.6bp至0.12%。1年期国债到期收益率上升3.7bp至2.13%,10年期国债到期收益率上升0.2bp至2.64%,期限利差缩小3.5bp至0.51%。

同业存单发行规模扩大,发行利率均上行。上周(9/11-9/15)同业存单发行706只,较上期增多336只;发行总规模8626.1亿元,较上期增多6385.5亿元;截至9月15日,1个月、3个月和6个月发行利率分别较前期变化14.6bp、11.9bp、10.4bp至2.36%、2.35%、2.47%。

04

股市资金供需

(1)资金供给

资金供给方面,上周(9/11-9/15)新成立偏股类公募基金45.2亿份,较前期减少67.9亿份。股票型ETF较前期净流出,对应净流出32.0亿元。上周整个市场融资净买入424.4亿元,净买入额较前期扩大409.9亿元,截至9月15日,A股融资余额为15164.0亿元。陆股通上周净流出,当周净流出规模为152.1亿元,净卖出额较前期扩大104.5亿元。

(2)资金需求

资金需求方面,上周(9/11-9/15)IPO融资金额回落至42.4亿元,共有5家公司进行IPO发行,截至9月15日公告,未来一周将有4家公司进行IPO发行,计划募资规模33.3亿元。重要股东由净增持转为净减持,净减持8.2亿元;公告的计划减持规模0.0亿元,较前期持平。

限售解禁市值为811.4亿元(首发原股东限售股解禁676.8亿元,首发一般股份解禁66.9亿元,定增股份解禁56.5亿元,其他11.3亿元),较前期上升。未来一周解禁规模上升至1401.8亿元(首发原股东限售股解禁948.0亿元,首发一般股份解禁2.3亿元,定增股份解禁422.0亿元,其他29.4亿元)。

05

市场情绪

(1)市场情绪

上周(9/11-9/15)融资买入额为3165.7亿元;截至9月15日,占A股成交额比例为9.4%,较前期上升,融资资金交易活跃度增强,股权风险溢价上升。

上周(9/11-9/15)标普500指数下跌0.4%,纳斯达克指数下跌0.2%。上周VIX指数回落,较前期(9月8日)下降0.1点至13.8,市场风险偏好改善。

(2)交易结构

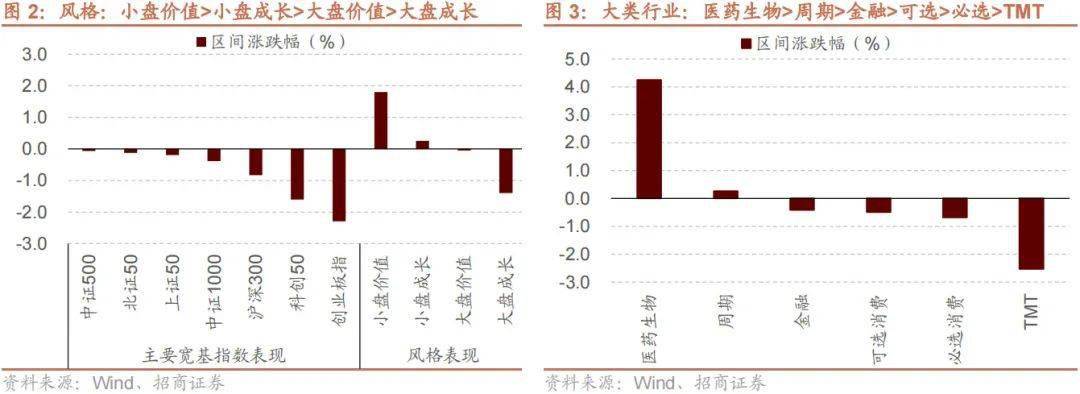

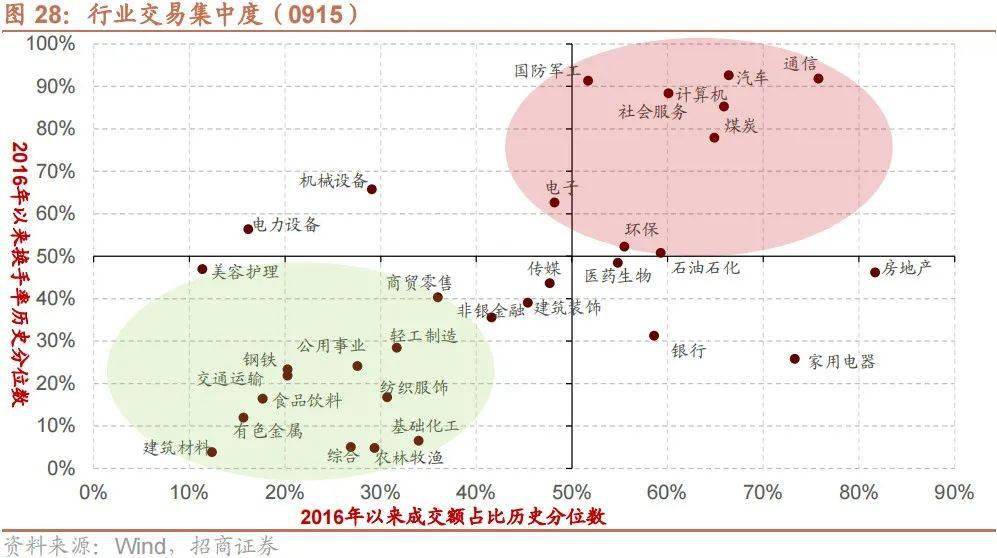

上周(9/11-9/15)关注度相对提升的风格指数及大类行业仅医药生物。当周换手率历史分位数排名前5的行业为:北证50(98.0%)、科创50(74.4%)、TMT(59.0%)、金融(54.2%)、可选消费(51.5%)。

06

投资者偏好

(1)行业偏好

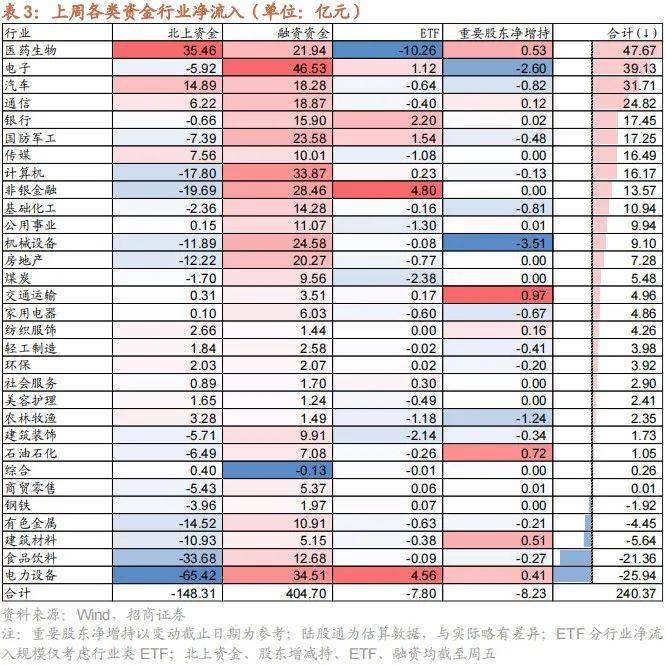

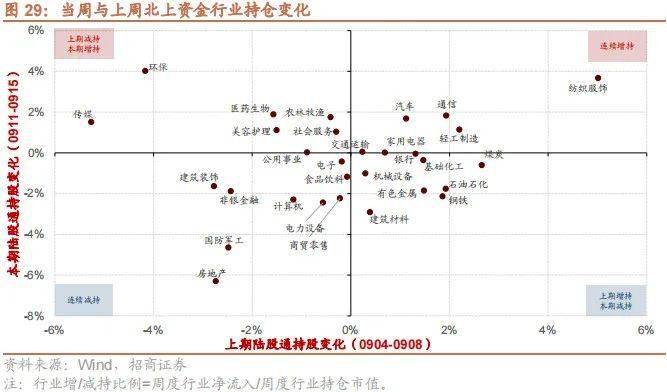

行业偏好上,上周(9/11-9/15)医药生物、电子、汽车获各类资金净流入规模较高。上周陆股通净流出152.1亿元,净买入规模较高的行业为医药生物、汽车、传媒,买入金额分别为35.5亿元、14.9亿元、7.6亿元。净卖出规模较高的行业是电力设备、食品饮料、非银金融等行业。融资资金净流入424.4亿元,净买入规模较高的行业为电子(+46.5亿元)、电力设备(+34.5亿元)、计算机(+33.9亿元)等行业,净卖出的行业仅综合(-0.1亿元)。

(2)赛道偏好

赛道偏好上,上周(9/11-9/15)北上资金净流入规模较高的为半导体国产替代(2.1亿元)、医美(1.8亿元)、第三代半导体(1.7亿元),融资资金净流入规模较高的为中特估(18.2亿元)、人工智能(13.1亿元)、锂电(11.4亿元)。

(3)个股偏好

个股偏好上,陆股通净买入规模较高的为中际旭创(+7.0亿元)、江苏银行(+5.9亿元)、三七互娱(+5.4亿元)等;净卖出规模较高的为宁德时代(-34.4亿元)、贵州茅台(-19.4亿元)、五粮液(-10.8亿元)等。融资净买入规模较高的为迈瑞医疗(+9.2亿元)、宁德时代(+8.7亿元)、张江高科(+5.8亿元)等;净卖出规模较高的为海康威视(-4.3亿元)、顺丰控股(-1.8亿元)、紫金矿业(-1.5亿元)等。

(4)ETF偏好

上周(9/11-9/15)ETF净申购,当周净申购21.1亿份,宽指ETF申赎参半,其中创业板(含创业板50)ETF申购较多,上证50ETF赎回较多;行业ETF申赎参半,其中新能源&智能汽车ETF申购较多,医药ETF赎回较多。具体的,沪深300ETF净赎回3.0亿份;创业板ETF净申购15.7亿份;中证500ETF净赎回2.8亿份;上证50ETF净赎回6.7亿份。双创50ETF净申购7.9亿份。科创50ETF净申购3.5亿份。行业ETF方面,信息技术行业净申购1.6亿份;消费行业净赎回0.1亿份;医药行业净赎回19.2亿份;券商行业净申购3.6亿份;金融地产行业净申购3.6亿份;军工行业净申购2.9亿份;原材料行业净赎回1.0亿份;新能源&智能汽车行业净申购4.6亿份。

上周(9/11-9/15)股票型ETF净申购规模最高的为汇添富中证800ETF(+29.7亿份),华安创业板50ETF(+7.7亿份)净申购规模次之;净赎回规模最高的为华宝中证医疗ETF(-7.5亿份),华夏上证50ETF(-6.6亿份)次之。

07

海外金融市场流动性跟踪

(1)国外主要央行动向

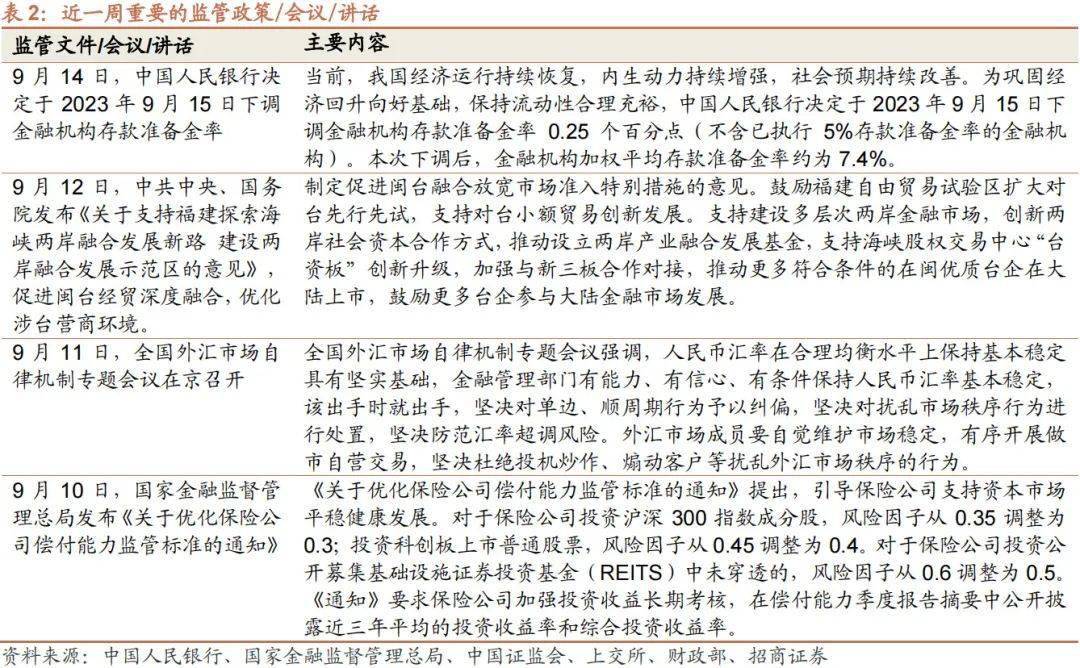

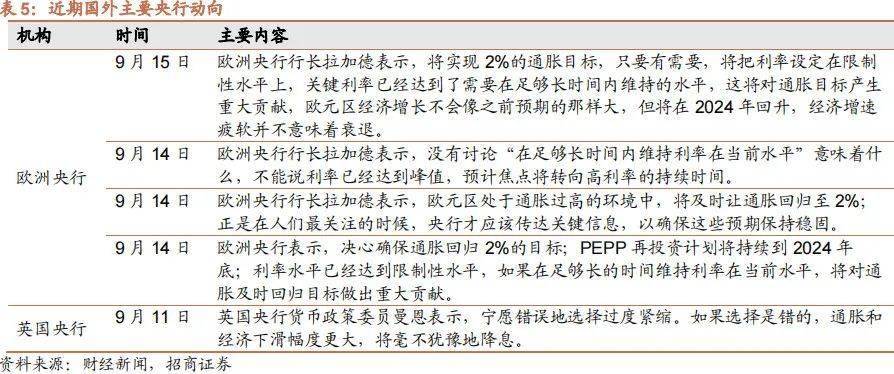

欧洲央行意外将关键利率上调至新高,并暗示加息结束。欧洲央行宣布加息25个基点,为连续第10次加息。欧洲央行决定,自9月20日起将主要再融资利率、边际借贷利率和存款机制利率分别上调至4.50%、4.75%和4.00%。欧洲央行预计,欧元区2023年、2024年和2025年通胀率分别为5.6%、3.2%和2.1%;将欧元区2023年经济增长预期下调至0.7%,将2024年和2025年增长预期分别调整为1.0%和1.5%。

(2)海外重要经济数据

美国CPI同比反弹至3.7%,美国PPI环比涨幅创14个月新高。9月13日,美国劳工统计局公布最新数据显示,在能源价格上涨的带动下,美国8月份CPI同比上涨3.7%,略高于市场预期的3.6%水平,前值为3.2%。环比涨幅也从7月份的0.2%上升至0.6%,符合市场预期,为14个月来最大的环比涨幅。剔除波动较大的食品和能源价格后,美国8月份核心CPI同比上涨录得4.3%,较前值4.7%有所回落;但是核心CPI环比上涨0.3%,超过市场预期及前值0.2%的水平。9月14日,美国劳工部公布数据显示,经季节性调整后,8月美国生产者价格指数(PPI)环比上涨0.7%,涨幅超过市场普遍预期,创2022年6月以来最大单月增幅。

- END -

相 关 报 告

《政策引导中长期资金入市,重要股东小幅净增持——金融市场流动性与监管动态周报(0912)》《高股息策略什么环境下占优?——金融市场流动性与监管动态周报(0905)》 《历次北上资金企稳转向如何影响市场?——金融市场流动性与监管动态周报(0829)》 《公募基金自购创新高,ETF 逆势净流入——金融市场流动性与监管动态周报(0822)》 《中短期政策利率非对称降息,外资流出增大扰动———金融市场流动性与监管动态周报(0815)》 《融资资金流入,理财权益配比微升——金融市场流动性与监管动态周报(0808)》 《北上资金加速流入,行业交易集中度明显下降——金融市场流动性与监管动态周报(0801)》 《政策暖风提振信心,ETF加速申购——金融市场流动性与监管动态周报(0725)》 《内资陆股通限制影响有限,9月不加息预期提升——金融市场流动性与监管动态周报(0718)》

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。