楼市松绑信号越发明显,上海“认房不认贷”将带来哪些影响?

此前有消息传出:四大一线城市地产政策调控方案已上报至中央,8月中下旬-9月初政策细则或将逐步出台。

如今,8月马上结束,虽然四大一线城市新政依旧未出,但能感觉到楼市松绑信号越发明显,新政的脚步越来越近。

上周五(8月25日),新华社发布了这样一条消息:住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动“认房不认贷”作为政策工具,纳入“一城一策”工具箱,供城市自主选用。

此时的三部门的表态,更像是为新政落地扫清一些障碍。

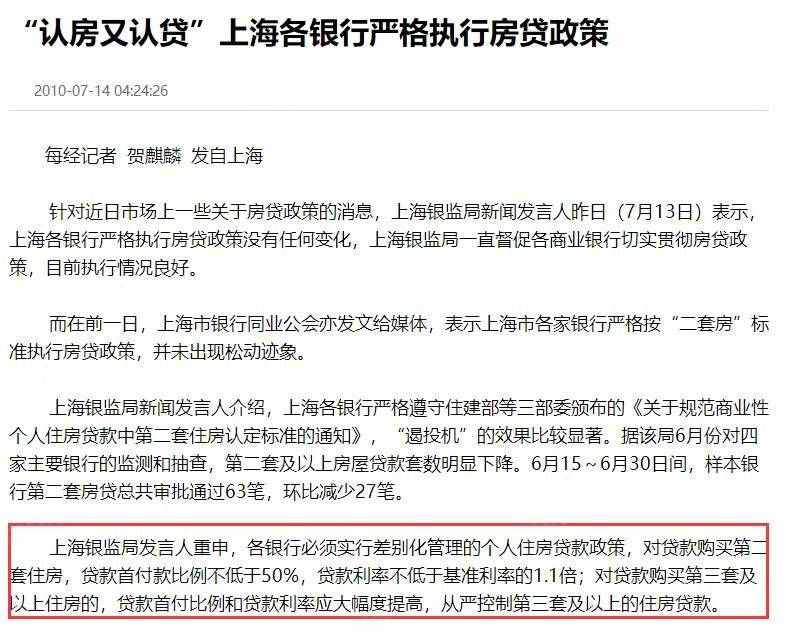

上海“认房又认贷”执行已超13年

其实,上海“认房又认贷”早从2010年就开始执行,当时规定:对贷款购买第二套住房,贷款首付款比例不低于50%,贷款利率不低于基准利率的1.1倍。

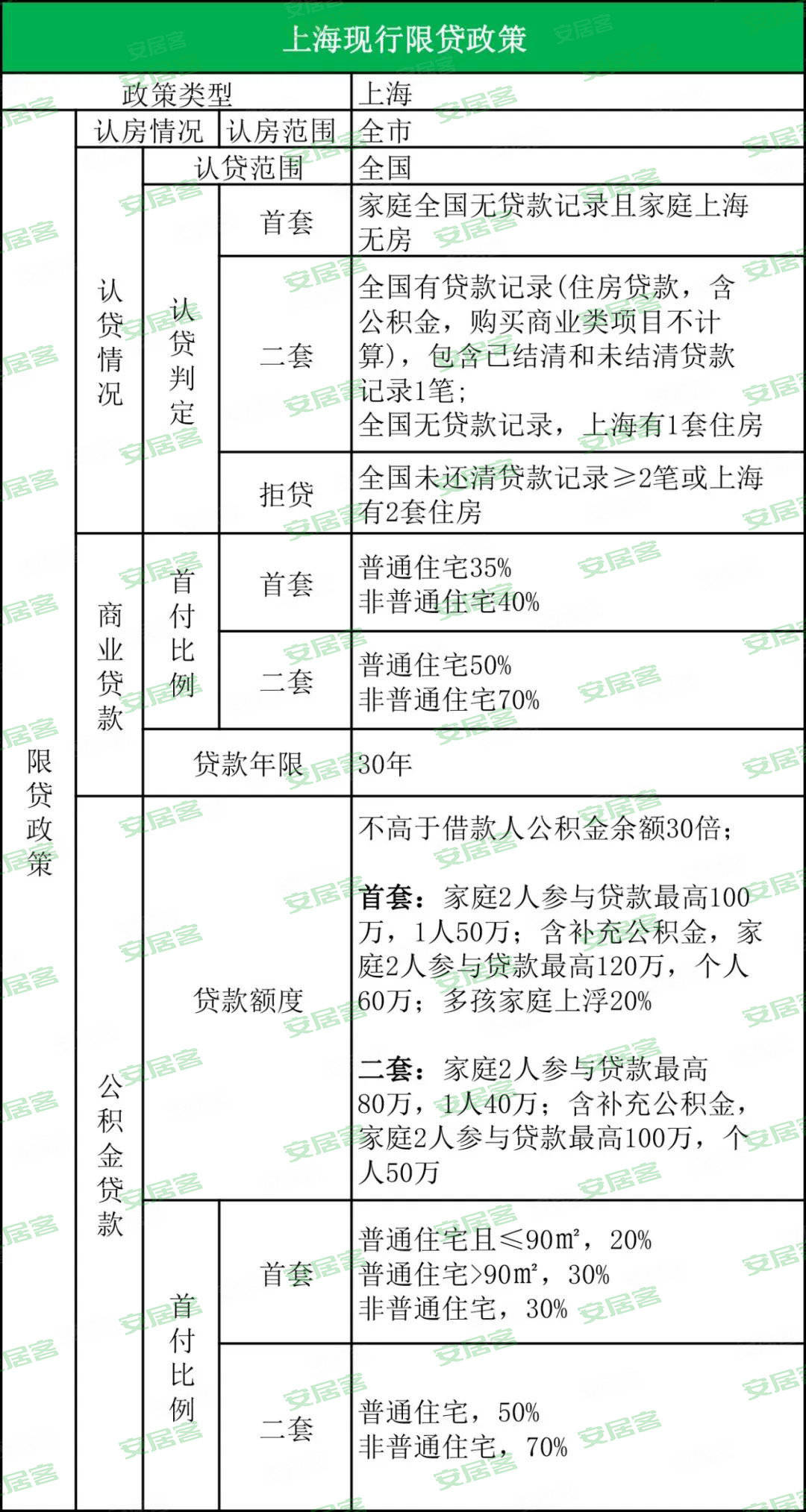

在此之后,上海又进行了部分调整,目前,上海执行的政策如下:

从2010年到2023年,上海“认房又认贷”已执行13年,也是时候该调整调整了。

“认房又认贷”到“认房不认贷”

影响几何?

目前来看,上海新政中“认房不认贷”这一项虽不敢说会全市铺开,但大概率会有所调整,比如在临港、金山、崇明等市场偏冷的区域进行试点,等待政策效果后再决定接下来的调整范围与方向。

而如若能够顺利执行“认房不认贷”,上海部分刚需及改善型购房者将会抢先受益。

因为按照目前的政策,对于一些已经在老家或上海周边有过贷款记录的新上海人来说,是无法享受到上海首套房的贷款优惠政策。

而对于不少上海本地改善客户,由于此前将首套的购房资格用在了老破小上面,如今面对当下的7成首付压力,即便将现有住房卖掉也够不上目前的首付资金要求。

而如果一旦实施“认房不认贷”,这两类购房者不仅首付大幅度降低,而且还能节省一大笔利息。

拿一套总价500万的房子来算的话,原本70%的首付现在只需要35%,也就是从首付350万一下子降到了175万,置业首付资金一下子节省了一半。

贷款利率方面,也将降低70个BP,如果也按照总价500万贷款的等额本息30年来计算的话,累计利息总额也可以节将近80万。

13年过去了,市场早已改变,上海的“认房又认贷”确实该动一动了。