【活动回顾】境外基金介绍沙龙线下研讨会在深圳成功举办

2023年8月22日下午,由毕马威中国主办的“境外基金介绍沙龙线下研讨会”在深圳成功举办,本次活动有超过50名机构代表报名参加。

活动现场

活动现场

一直以来,开曼基金工具(包括开曼独立组合公司(Segregated Portfolio Company,简称 “SPC”)和开曼豁免有限合伙企业(Exempted Limited Partnership,简称“ELP”))都是投资者的热门选择,也因其灵活宽松的监管而被广泛认可。然而,随着开曼近年来面临不断变化的监管环境,且运营离岸基金的合规成本在逐渐提高,基金经理和投资者视在岸基金为另一选择。香港为进一步发展其资产管理行业,亦积极推出新的法规及架构以吸引成立本地基金,包括推出开放式基金型公司(Open-ended Fund Company,简称“OFC”)和有限合伙基金(Limited Partnership Fund,简称“LPF”),为基金经理和投资者提供了更为多元丰富的基金工具选择。另外,香港作为国际金融中心,也为资管行业积极提供完善法规、税务和财务优惠,营造兼具开放性和包容性的运营环境。

毕马威中国华南区金融业主管合伙人蔡正轩开场致词

毕马威中国华南区金融业主管合伙人蔡正轩开场致词

我们了解资产管理公司在选择对投资者有吸引力的基金工具时,也希望减少营运成本并提高税务效益。基金经理和投资者对基金工具的选择亦会同步考量诸如投资者背景、偏好及对基金架构的熟悉度,基金投资策略及投资标的等方面。为使基金经理和投资者更好地了解公司型基金(香港OFC与开曼SPC)和有限合伙基金(香港LPF与开曼ELP)的法律特点、实操使用以及相关的税务优惠,进而选择合适的基金架构。由毕马威中国和的近律师行于2023年8月22日共同组织的境外基金介绍沙龙线下研讨会在毕马威中国深圳办事处召开。本次研讨会由毕马威中国华南区金融业主管合伙人蔡正轩先生组织安排,毕马威中国香港金融服务(资产管理业)审计合伙人姚子洋先生担任主持人,毕马威中国香港另类投资组税务合伙人冯洁莹女士,毕马威中国资管业务税务合伙人盛敏女士,的近律师行金融服务合伙人方婉婷女士以及的近律师行金融服务合伙人黄晓敏女士担任分享嘉宾。

毕马威中国香港金融服务(资产管理业)合伙人姚子洋-主持人

毕马威中国香港金融服务(资产管理业)合伙人姚子洋-主持人

的近律师行金融服务合伙人方婉婷

的近律师行金融服务合伙人方婉婷

首先,方婉婷律师站在法律的角度,从监管环境、成本节约、合规效率、法律制度、税务效益等角度介绍了香港注册基金的优势,亦着重介绍了两种香港基金(OFC和LPF)的结构。关于OFC,方婉婷律师介绍了其设立成本、单一型和伞型OFC以及香港特区政府OFC资助计划;关于LPF,主要介绍了其结构和普通及有限合伙人(GP&LP)的相关问题。最后对OFC和LPF在法律地位、组织文件、投资者责任、投资范围、投资经理、托管人和审计师的方面进行了全方位对比。

根据2021年证券及期货(修订)条例 、有限合伙基金及商业登记法例(修订)条例等,境外公司型基金从注册地注销并在其他管辖区存续,方婉婷也律师介绍了外地基金迁册香港的机制。

的近律师行金融服务合伙人黄晓敏

的近律师行金融服务合伙人黄晓敏

黄晓敏律师介绍了香港资管公司的牌照要求及申领程序,分享了申领牌照所需的必要条件、时间周期以及审批流程。从成本、时间、品牌、合规风险的角度对比自己成立资管公司申牌、挂牌到他家公司和收购有牌照公司三种不同途径的优劣势,对比分析通过自主申领牌照的方式周期大概在6个月左右,成本费用较低且风险更加可控。

毕马威中国香港另类投资组税务合伙人冯洁莹

毕马威中国香港另类投资组税务合伙人冯洁莹

随后,冯洁莹女士在税务层面上解析各类型基金结构的异同,同时对香港LPF的优点和税务特点,香港OFC的税务架构、政府补贴,香港基金免税优惠的适用场景、税务风险、实操应用架构和税务申报等方面进行了全面细致的介绍,她也就香港基金的税务优惠框架进行了详细的介绍,如架构本身必须是基金,通过证监会的持牌机构进行管理,投资标的是合资格的交易等。

毕马威中国资管业务税务合伙人盛敏

毕马威中国资管业务税务合伙人盛敏

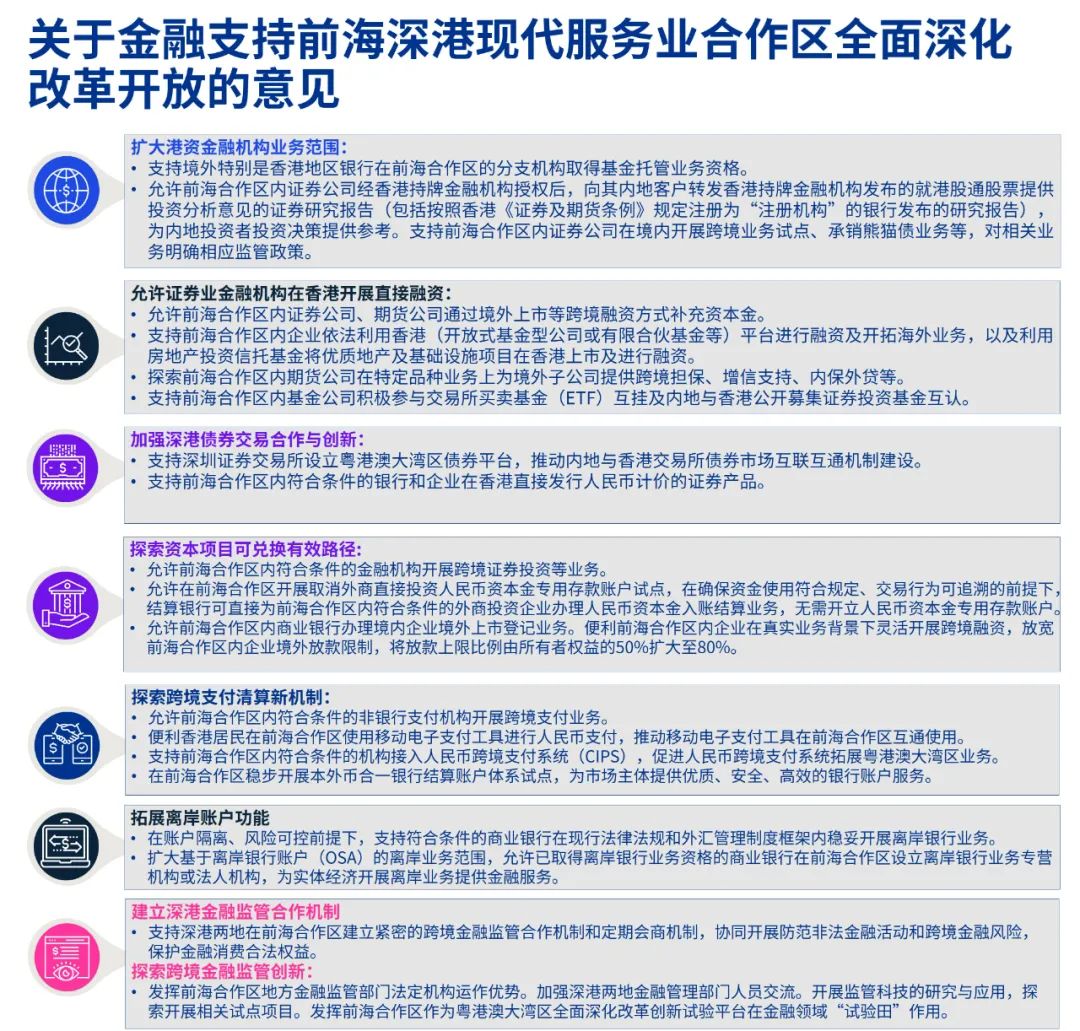

盛敏女士就关于金融支持前海深港现代服务业合作区全面深化改革开放的意见(前海金融30条)的关键条款进行了有关政策解读,如扩大港资金融机构业务范围、允许证券业金融机构在香港开展直接融资等。她亦对利用香港基金架构对接深圳前海基金架构的法律与税务考量等方面进行了解读分享,就不同类型的前海风投创投的奖励进行了详细的介绍。

圆桌讨论

圆桌讨论

最后,在圆桌讨论和问答环节上,主持人和四位嘉宾积极回应各参会者问题,就香港OFC和LPF的应用场景进行了讨论,并就如何选择基金设立地以及基金形式进行了详细解析。四位嘉宾分别从自身的专业背景下分享自己的见解,让在场听众对相关基金结构有了更深入的了解,本次境外基金介绍沙龙研讨会圆满落幕。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。