欧元区二季度GDP略超预期,7月通胀率放缓,9月还会否加息?

在经历了前两个季度的萎缩和停滞后,欧元区经济恢复增长。

当地时间7月31日,欧盟统计局公布的初步数据显示,第二季度GDP环比增长0.3%,同比增长0.6%;欧元区7月消费者价格指数(CPI)同比增长5.3%。

从数据来看,欧元区第二季度经济增长略超出预期,但一些主要成员国经济表现低迷;7月份通胀率继续放缓,与预期相符,尽管核心通胀率仍保持在上个月的水平。

二季度经济增长略超预期

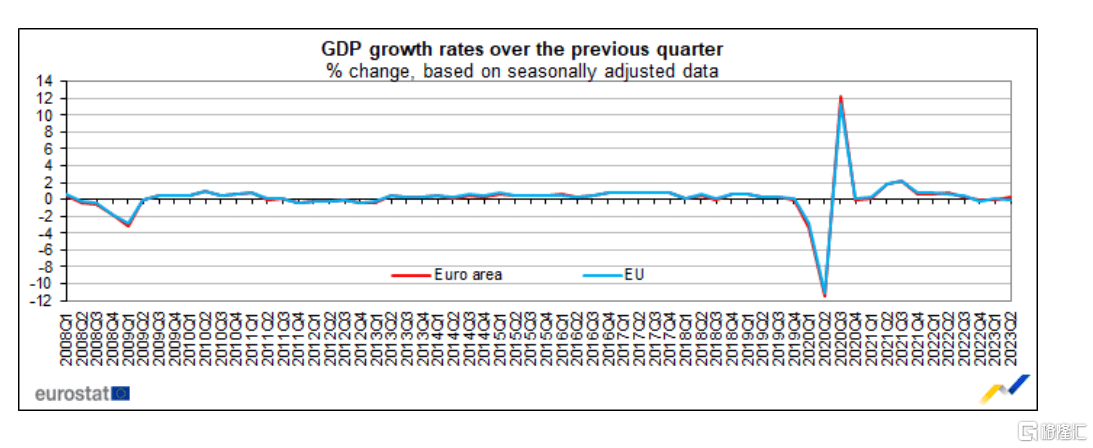

欧盟统计局公布的初步快报显示,2023年第二季度,欧元区经季节性调整后的国内生产总值较上一季度增长0.3%,欧盟保持稳定。

在2023年第一季度,欧元区的国内生产总值保持稳定,欧盟增长了0.2%。这些国内生产总值初步闪估数所依据的数据来源并不完整,有待进一步修订。

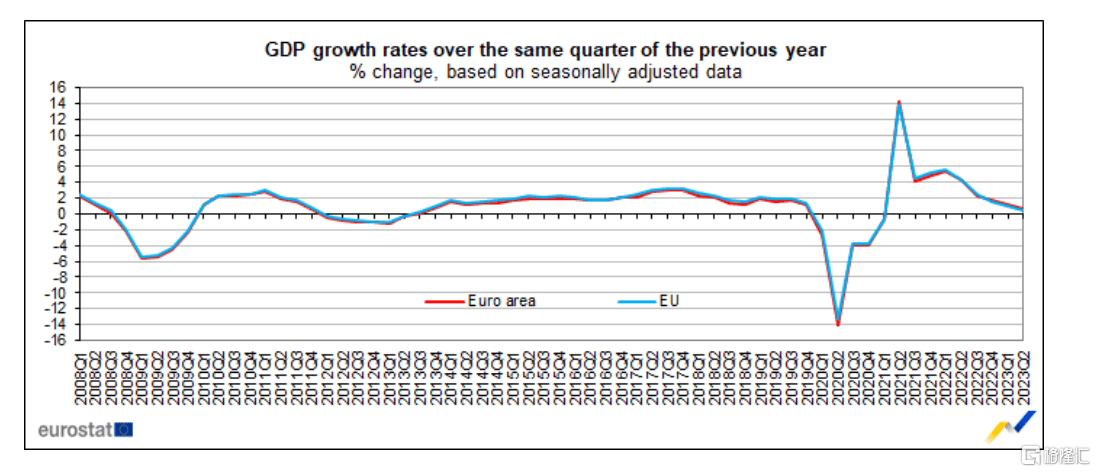

与上一年同季度相比,2023年第二季度欧元区经季节性调整的国内生产总值增长0.6%,欧盟增长0.5%,上一季度欧元区和欧盟均增长1.1%。

在2023年第二季度数据可用的成员国中,爱尔兰(+3.3%)与上一季度相比录得最高增幅,其次是立陶宛(+2.8%)。在瑞典(-1.5%),拉脱维亚(-0.6%),奥地利(-0.4%)和意大利(-0.3%)都出现了下降。

与前一年同季度相比,七个国家的增长率是积极的,爱尔兰(+2.8%),葡萄牙(+2.3%)和西班牙(+1.8%)观察到的最高值。跌幅最大的是瑞典(-2.4%)、捷克(-0.6%)和拉脱维亚(-0.5%)。

核心通胀依旧顽固

此外,欧元区7月份通胀率继续放缓,与预期相符,尽管核心通胀率仍保持在上个月的水平。

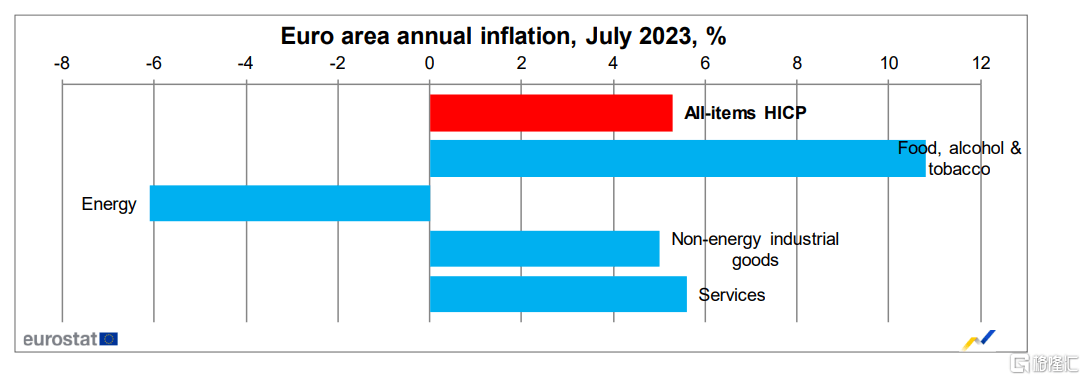

数据显示,本月欧元区消费者物价指数上升5.3%,低于6月份的5.5%。但有迹象表明,核心通胀依旧顽固,危险仍在继续。受到密切关注的基本通胀指标(不包括食品和能源等波动性成本)略高于预期,保持在5.5%,自2021年以来首次超过整体通胀指标。

从欧元区通胀的主要构成来看,预计7月食品、烟酒的年化通胀率最高(10.8%,6月份为11.6%),其次是服务业(5.6%,6月份为5.4%)、非能源工业品(5.0%,6月份为5.5%)和能源(6.1%,6月份为5.6%)。

不过,虽然欧元区的通货膨胀率显示出放缓的迹象,但仍远高于欧洲央行2%的目标。过去的一年中,欧元区一直面临高通胀,导致欧洲央行实施连续加息,试图控制物价。

值得关注的是,上周四,欧洲央行将欧元区的基准利率提高0.25个百分点至3.75%,达到 1999 年欧元启动以来的最高水平,同时这也是央行连续第九次加息。

不过,当时欧洲央行行长拉加德表示,她正在考虑在9月央行下次会议上暂停加息。不过,降息并不在讨论范围之内。

“我们对 9 月及随后会议的决定持开放态度。我们可能加息,也可能按兵不动。”

对于9月欧央行的动向,资产管理公司Principal Asset Management首席全球策略师Seema Shah表示,总体来讲,欧洲央行9月份加息的可能性比美联储更大。

“未来两个月,可能需要经济活动数据进一步显著走弱,才能改善潜在的通胀状况,也只有这样才能说服欧洲央行停止加息。”

但野村分析师Andrzej Szczepaniak等人认为,欧洲央行7月加息很有可能是这轮周期内最后一次。

“我们认为,7月份很可能是欧洲央行的最后一次加息,尽管我们相信欧洲央行将保留进一步加息的选择权。欧洲央行在7月份宣布加息结束还为时过早,不会预先宣布停止加息。 我们预测,欧央行最早可能从2024年第四季度开始降息,到2025年6月存款便利利率降至2.75%。