从五家中上游上市公司,看市场主体中的分配结构

上次我们分析了五家2022年营收30亿出头的A股上市公司,主要对比了其最近五年的净利润、税收和薪酬类支出的结构和变化情况。今天我们再找五家来看一看。

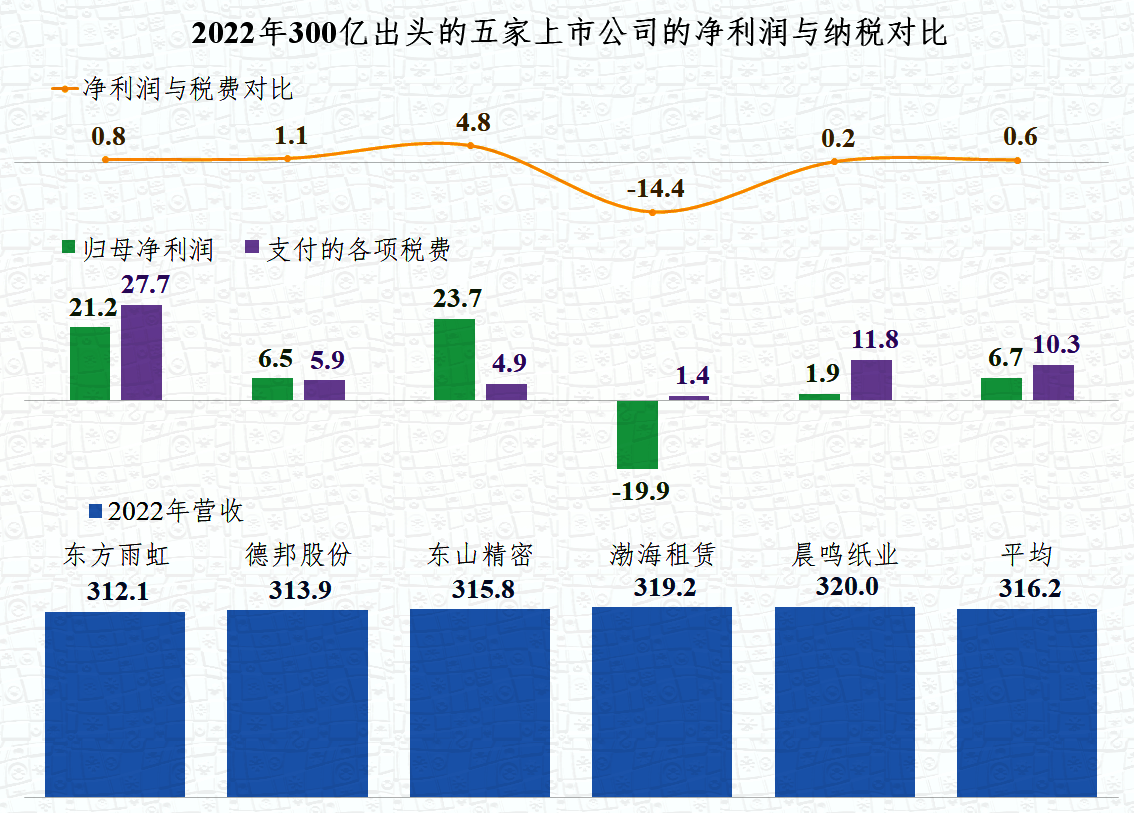

本次选择的是300亿出头的五家公司,在A股中的营收排名在329位至336位之间。我们故意避开了房地产公司,因为他们的波动太大了,怕影响我们的观察,以后专门把它们单独做一个分析。

我们选择的公司为:东方雨虹,国内防水材料的龙头企业;德邦股份,国内“大件快递的领导者”;东山精密,国际化的印刷电路板生产企业;渤海租赁,主营飞机租赁、集装箱租赁、基础设施租赁和大型设备租赁等业务;晨鸣纸业,以制浆、造纸为主的现代化大型综合企业集团。

这五家公司的行业差异较大,东方雨虹、东山精密和晨鸣纸业,这三家是制造业企业;德邦股份是物流或者说快递行业;渤海租赁是金融业中的租赁业。

2022年,仅有德邦股份和东山精密的净利润高于税收;另外三家都是低于税收的。其中东方雨虹和德邦股份的税收和净利润的差距较小,其他几家的差异都很大。这五家公司平均下来,净利润只有税收的六成左右。

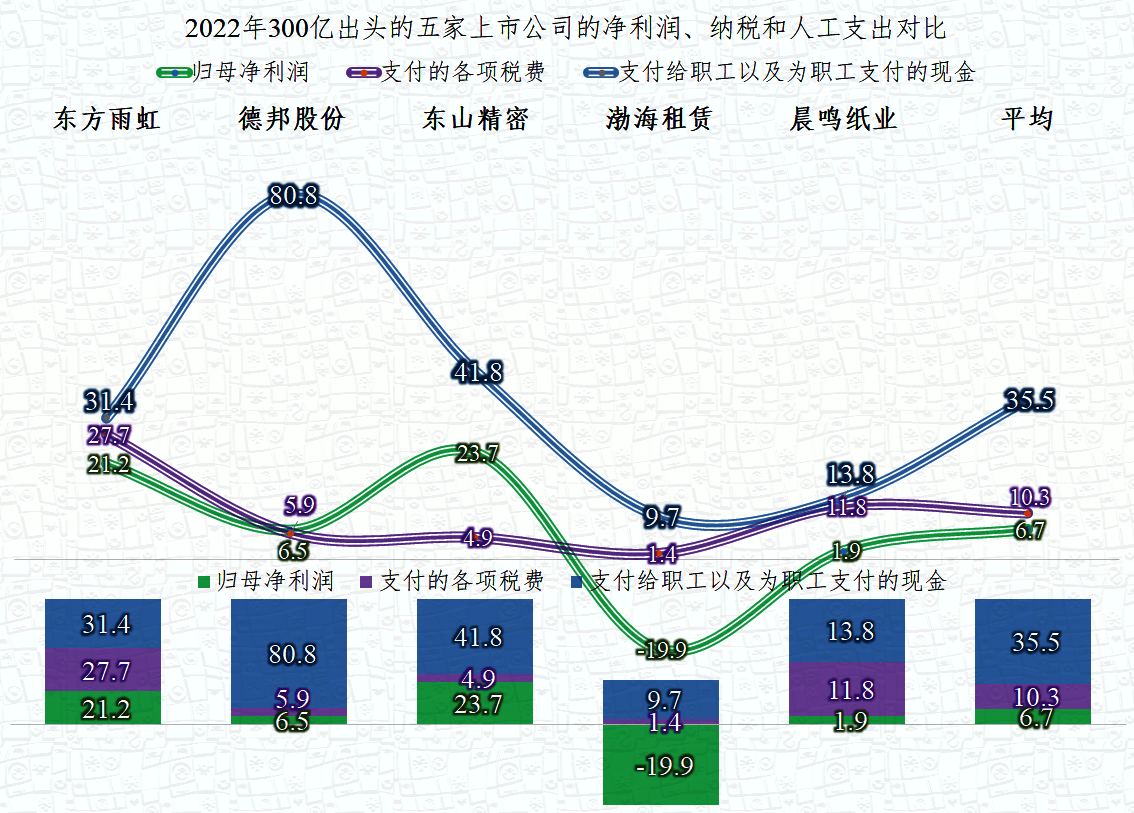

把薪酬类支出加进来以后,在各家公司中,薪酬类支出都是最高的。只是在东方雨虹和晨鸣纸业中,薪酬类支出高得不多;而德邦股份这类公司,由于其行业特点,薪酬类支出就比较夸张了,我们下面就一家一家来看一下。

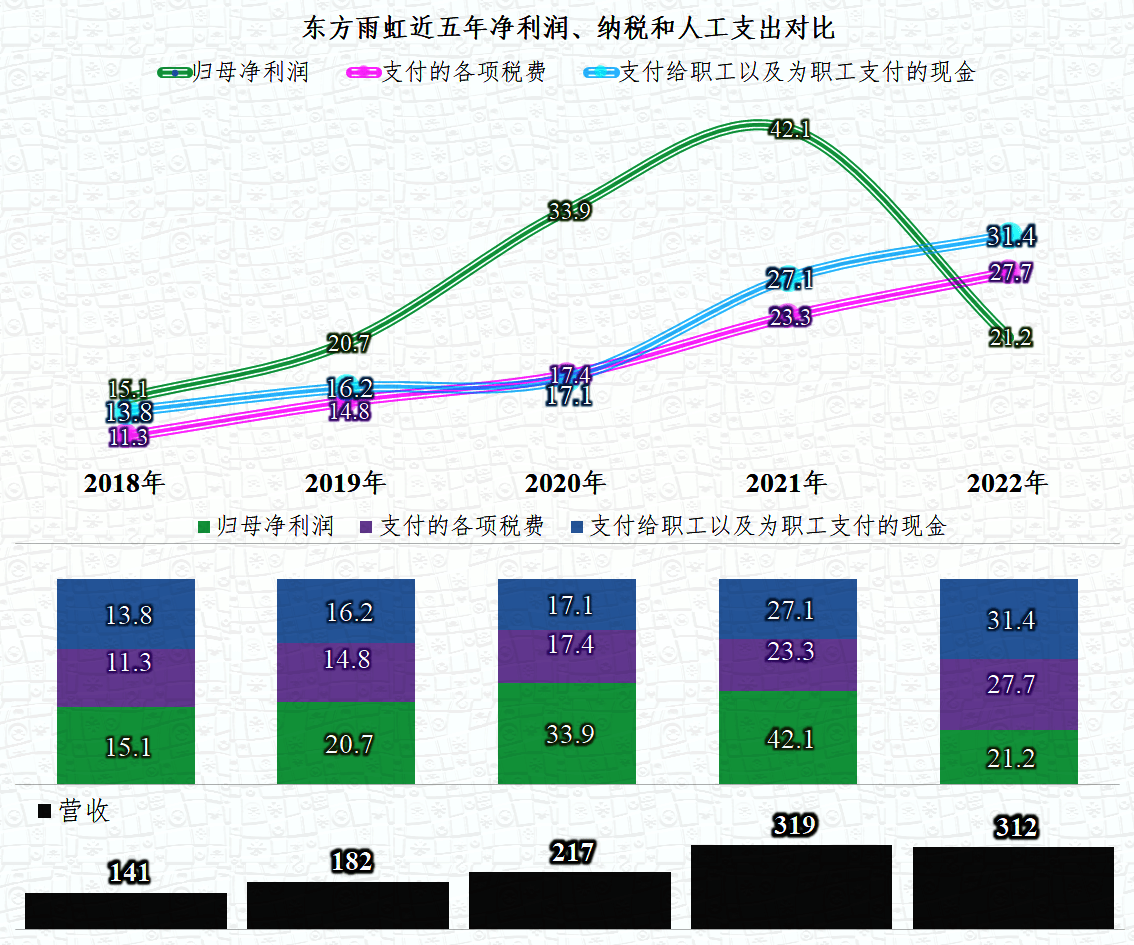

东方雨虹的情况是,2018年时,净利润最高,薪酬类支出次之,最低的是税收,但三者差异不大。随着营收的增长,三者都在增长,但很快就出现了分化,薪酬类与税收交织一段时间后,在最近两年摆脱其纠缠,平均要高出3亿多元了。

净利润甩开另外两项,一路走高,在2021年创下42.1亿元的峰值后,2022年掉头向下,成为最低的那一项。大概率,其后续年份,会更接近2022年的表现。

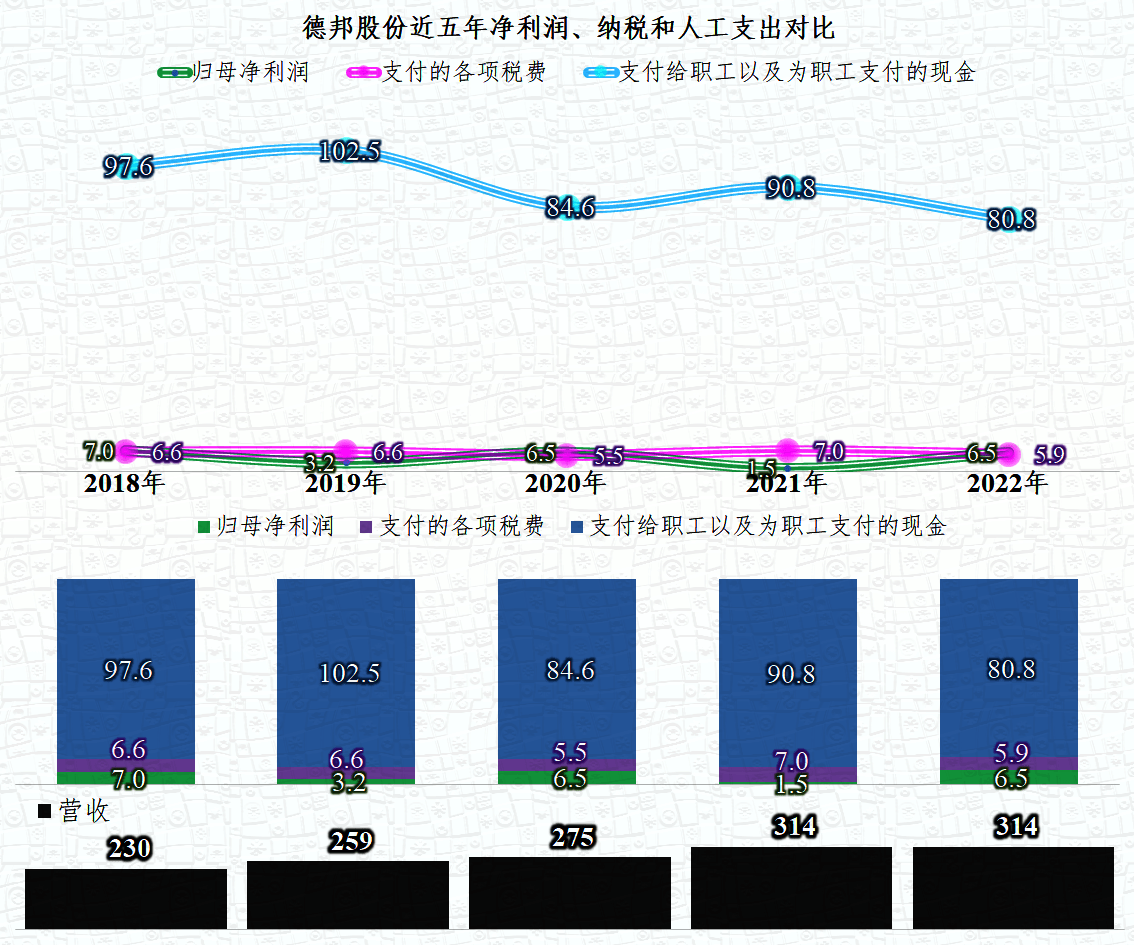

德邦股份的薪酬类支出一直都是其他两项的十多倍,但他们能在营收增长的情况下,降低薪酬类支出,还是很厉害的,我们今天就不去纠结这件事的原因了,以后有空单独说。

净利润在2018年后,涨涨跌跌地波动较大,2022年的水平略低于2018年,税收其实也是这种情况,只是税收的波动相对要小很多,2019年和2021年时,其盈利很低,但当年的税收贡献并没有明显降低。

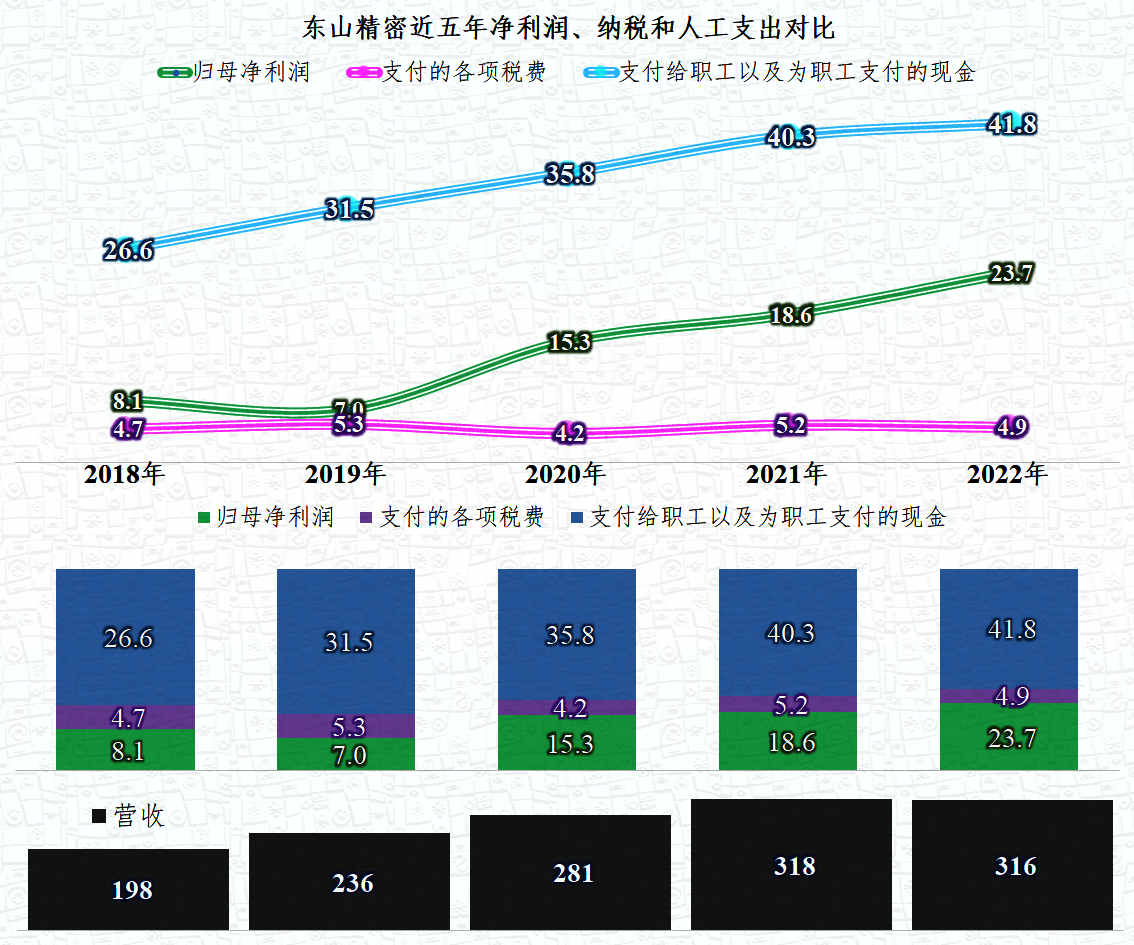

东山精密的情况是,薪酬类支出增长明显,幅度也超过了营收的增长;但净利润的增长速度更快,增速更是远高于营收的增长速度;税收有增有减,五年来变化不大。对于这类国家鼓励类的行业,东山精密真还是在税收政策方面享受到了一定红利的。

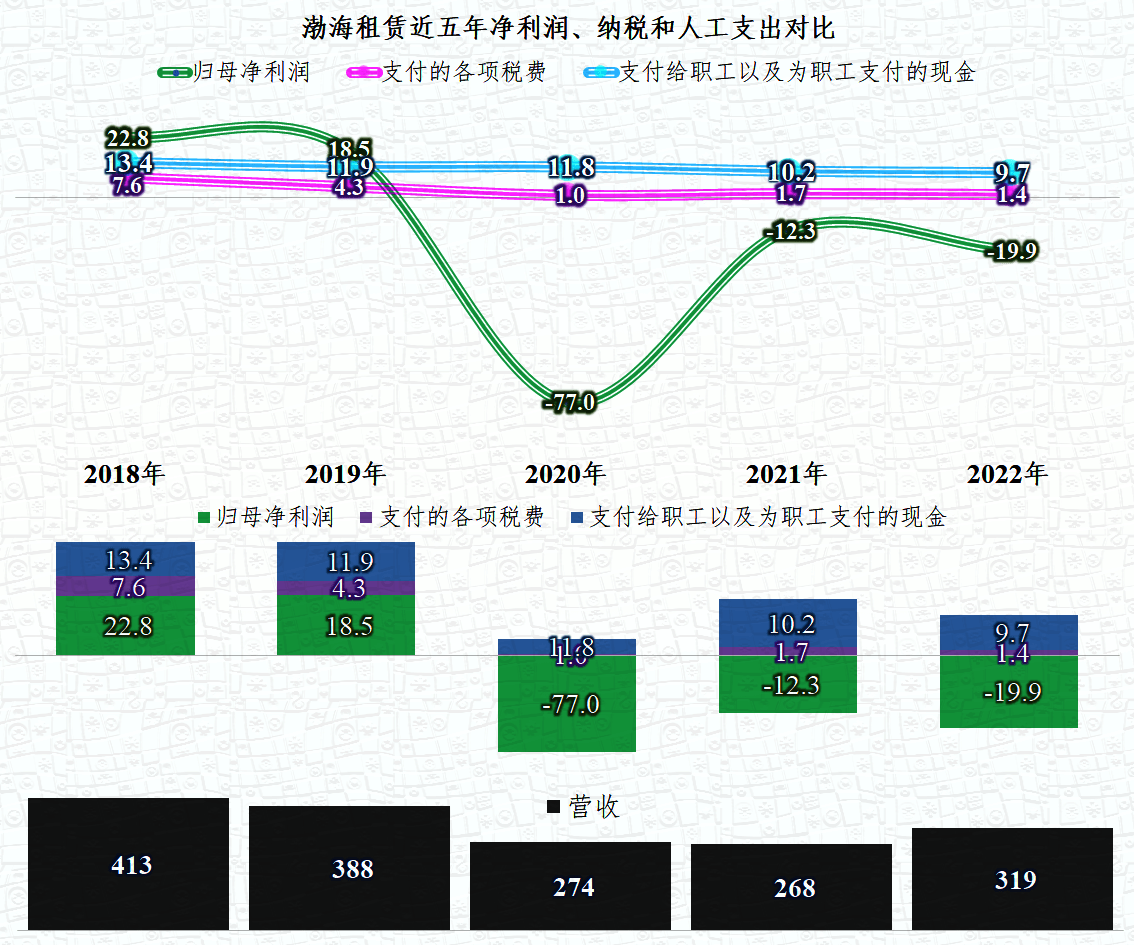

渤海租赁的情况是2018年和2019年时,净利润超过了其他两者之和,然后就是巨亏,除了薪酬类支出降幅相对较小以外,其税收也是明显下跌的。为何渤海租赁在亏损的时候税收就下降得比较多,而制造业的公司下降就比较少呢?这可是一件复杂的问题,以后有机会单独再细说。

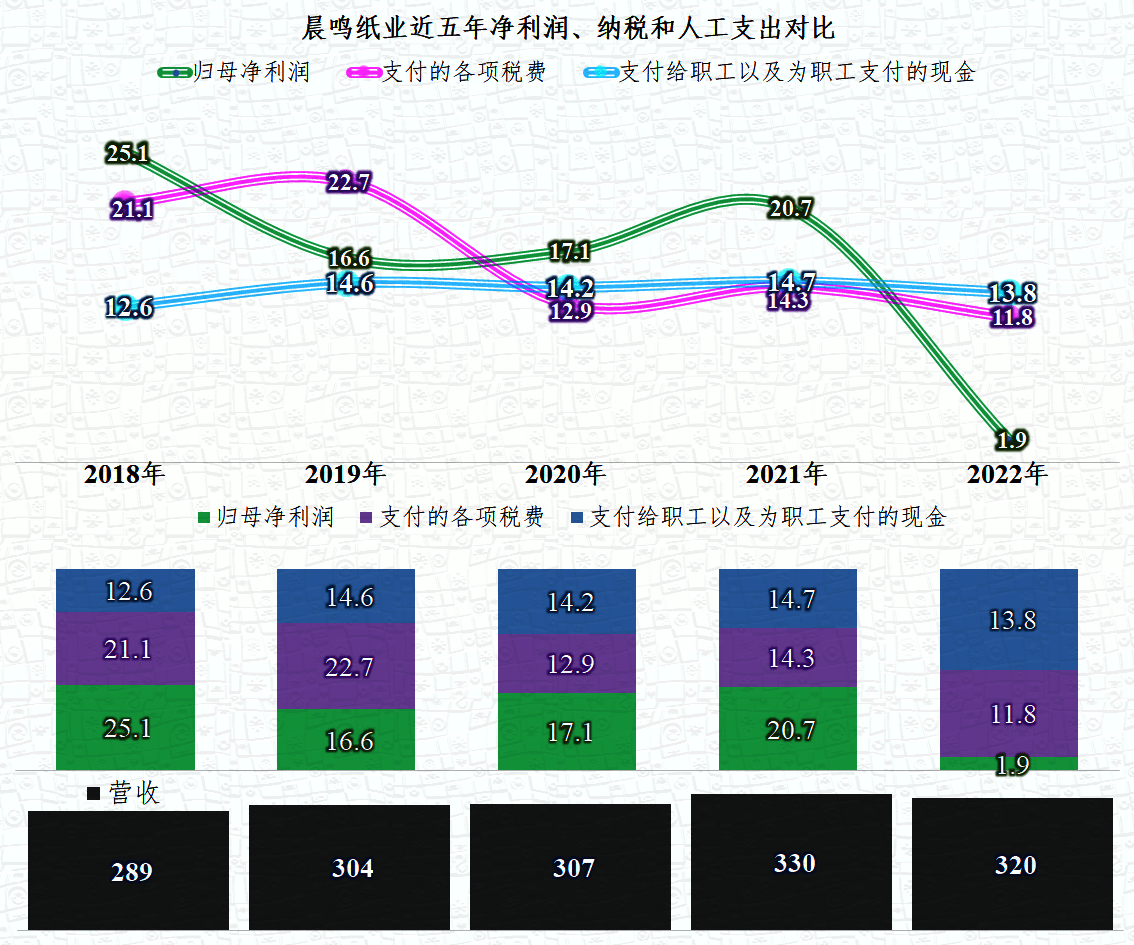

晨鸣纸业的情况是,有三年的净利润都是三者中最高的,税款在2019年时,是最高的,2022年却是薪酬类支出是最高的。由于晨鸣纸业的营收增长有限,其代表的就是成熟的老制造业的状态。人工成本在增长后有所回调;税收在2020年大幅下降,后续三年稳定在10亿出头;净利润在连续四年表现抢眼后,2022年猛跌至保本点附近。

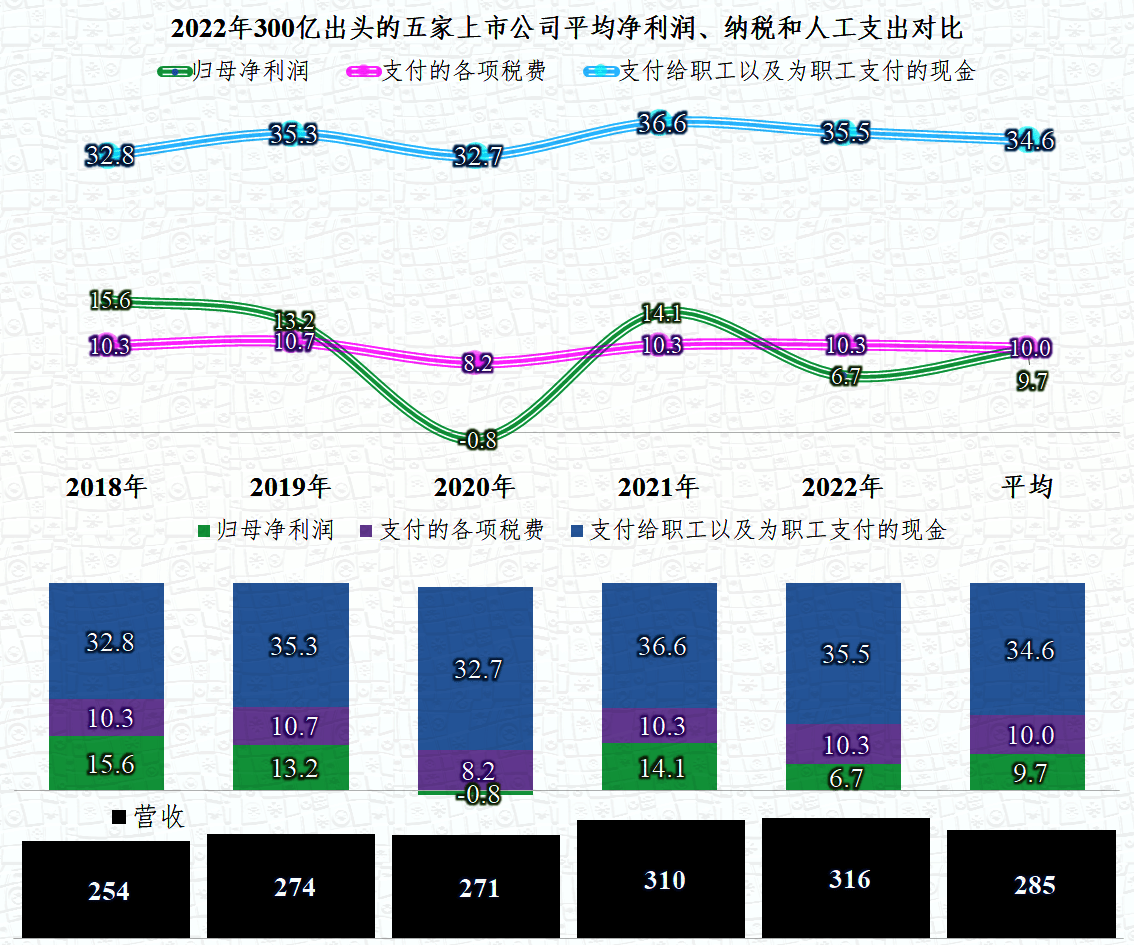

最后把这五家的数据拿来分年平均展示,顺带再做一个总平均,由于存在德邦股份这家特殊的劳动密集型企业,总平均后,薪酬类支出是其他两者的三倍多,净利润和税收是平分秋色,税收还是要略多一些。三者占营收的比例分别为:12.1%、3.4%和3.5%。

如果经济增速持续下降,以增值税为主的税收体制就会面临一些问题,那就是出资和承担风险的投资者最多和市场管理方分享一半的收益。这显然不利于鼓励投资和创业,我们不要说得那么高尚,如果你是这个投资方,你会愿意这样分配吗?

是不是要改为以所得税为主,甚至是个人所得税为主呢?虽然大多数国家或地区是这样做的,但显然并不全部都成功了。钱赚得越来越少,一方多分,另一方必然就会少分,如果是以所得税为主的税收体制,当然要造成税收随着经济的波动而大幅波动,不见得谁都受得起这个冲击。这是一个很大的话题,今天就简单提一下,或许以后有机会说吧!

上一篇:午间定势丨A股三大指数冲高回落涨

下一篇:容声40周年战略启动