7月LPR报价出炉!1年期和5年期利率均维持不变

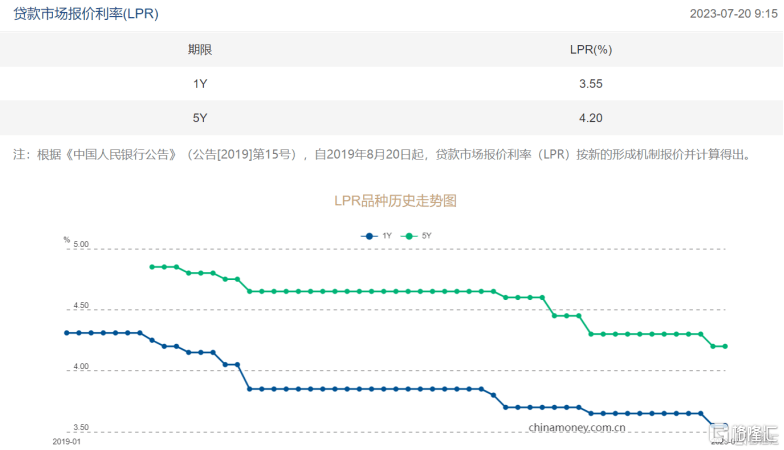

今日,中国央行发布最新贷款市场报价利率(LPR),其中,1年期贷款市场报价利率为3.55%,5年期以上贷款市场报价利率为4.20%,利率均维持不变。

上个月,LPR自去年8月以来的首次进行了下调,其中,一年期贷款市场报价利率3.55%,五年期贷款市场报价利率4.2%,均下调10个基点。

彼时,专家认为,LPR下调将带动银行贷款利率下行,进而激发实体经济融资需求、提振房地产市场信心。

事实上,由于LPR是在MLF操作基础上形成,前几日公布的MLF与此前持平,就已经对外释放了7月份LPR不会调降的信号。

7月17日,中国央行进行1030亿元中期借贷便利(MLF)操作,操作利率为2.65%,与此前持平。在MLF操作规模上,央行已连续4个月保持加量续作。

同时,央行还进行330亿元7天期逆回购操作,中标利率为1.90%,与此前持平,充分满足了金融机构需求。

楼市何时转好?

事实上,在降息方面,央行日前的表态就受到市场广泛关注。7月14日,央行货币政策司司长邹澜曾表示,要支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

影响方面,随着6月份LPR(贷款市场报价利率)下调,北京、上海、广东、苏州等多地个人住房按揭贷款利率已相应调整,其中个别城市首套房贷款利率已降至3.6%。

与此同时,2023年上半年各地政策仍保持宽松趋势,近百城调整住房公积金政策的同时,多地放松住房限购限售。

根据中指研究院监测数据,上半年全国有超百省市(县)出台政策超300条,公积金支持政策仍是重要举措之一、购房补贴政策亦是各地因城施策的主要手段。部分城市涉及优化限购政策、降低首付比例及房贷利率、优化预售资金监管等方面。

东方金诚高级分析师冯琳表示,6月份,5年期以上LPR开启下调,下一步政策“工具箱”在放宽购房条件、降低首付成数、延续实施保交楼借款支持计划、进一步引导居民房贷利率等方面仍有较多储备和选择。

若各项政策措施调整到位,三季度末前后楼市有望出现趋势性上行势头,四季度房地产投资也将逐步回暖。冯琳进一步判断,四季度伴随房地产行业企稳回升,经济内生增长动能有望实质性走强。

年内仍有降准、降息可能

对于此次LPR的“按兵不动”,光大银行金融市场部宏观研究员周茂华分析称,有三方面原因:

一是,MLF利率不变。作为LPR利率锚的MLF利率维持不变;

二是,银行净息差压力较大。目前部分银行继续面临净息差压力,上月央行调降利息,引导金融机构调降LPR利率,政策传导需要一定时间,LPR利率转向观望;

三是,国内实体经济融资需求企稳回暖。6月新增信贷和社融数据表现超预期,实体经济融资需求呈现回暖迹象。

东方金诚首席宏观分析师王青团队指出,7月MLF延续加量操作,仍然释放了为银行体系补充中长期流动性、支持银行加大三季度信贷投放力度的政策信号。MLF操作利率是LPR报价的定价基础,7月MLF操作利率保持不变,加之6月两个期限品种的LPR报价刚刚下调,因此7月LPR报价保持不变符合市场预期。

展望后市,王青团队指出,综合考虑当前经济金融形势,接下来在MLF持续加量续作的同时,三季度有可能实施年内第二次全面降准,最早有望在7月落地,估计降准幅度为0.25个百分点。

平安证券首席经济学家钟正生认为,下半年,可以期待年内的第二次降准,再次降息的可能性也存在。

关于降息,上海财经大学校长刘元春认为,未来降息幅度还可以进一步扩大,这将降低企业还本付息的成本压力,有利于提升企业利润。

中信证券首席经济学家明明判断,预计年内仍然有0.25个百分点的降准空间,于三季度落地的可能性较高,四季度可以博弈10个基点的MLF降息空间。

在物价水平持续温和的前景下,若需要进一步加大逆周期调控力度,未来政策性降息仍有空间。总体上看,未来半年房贷利率持续下调将成趋势。