电信运营商如何抢道加速,在数字人民币扩容之战中制胜?

数字人民币行业格局渐趋稳定,众多2.5层运营机构浮出水面

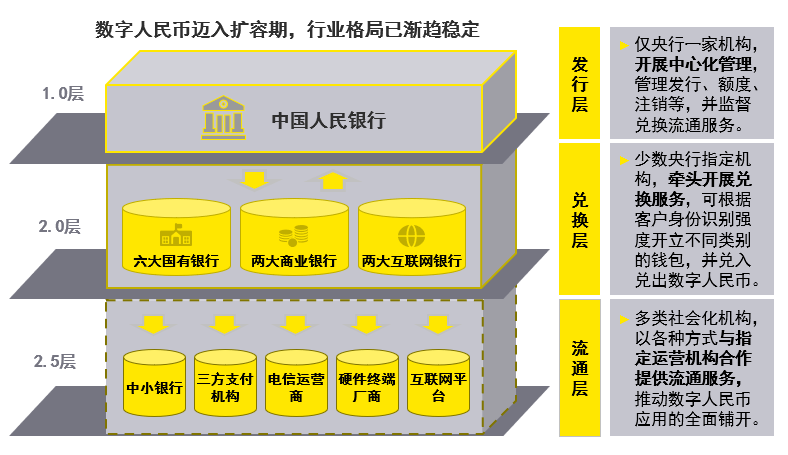

数字人民币试点工作在央行确立的中心化管理、双层运营体系下稳步推进,目前行业形成了十大指定运营机构格局,生态体系也逐渐完善清晰。由于数字人民币末端流通服务模式仍存在无限可能性,众多非指定运营机构从产品创新、场景拓展、市场推广、业务运维、系统开发等服务方面与指定运营机构寻求合作,衍生出数字人民币运营体系中的2.5层,它们也在确保数字人民币广泛可得方面发挥了积极作用。央行公开数据表明,截至2022年底,流通中的数字人民币存量已达131.6亿元,数字人民币试点也已扩充至17个省(市、自治区),应用场景突破8万个,推广不断加速。[1]

在巨头鼎立的扫码支付格局有望被打破、行业可能重新洗牌的关键时点,支付市场的新一轮变革已经开启,这些2.5层运营机构以抢夺用户入口为目的,参与到市场竞争当中。其中,发展潜力最大的机构主要包括以下几类:

► 中小银行:具备地域渠道网络优势,主要以“银银合作”方式开展个人钱包、对公银行开立、商户受理业务。

► 三方支付机构:具备商户资源与技术服务优势,主要作为中间方对接指定运营机构与中国人民银行数字货币研究所提供商户钱包服务,并联合其他合作机构在校园、医疗、交通等特定场景落地应用。

► 电信运营商:具备客户资源、通信技术与金融科技能力优势,主要推出以SIM卡为安全芯片的硬钱包产品,并推动场景落地。

► 硬件终端厂商:具备终端用户资源与技术能力优势,主要推出内置SE安全芯片的手机硬钱包、以及其他终端硬钱包产品。

► 互联网平台:具备庞大的流量优势,主要助力其他运营机构,使数字人民币普及至衣食住行等方方面面的生活场景。

电信运营商已凭借独具特色的SIM卡硬钱包,在市场上占得一席之地

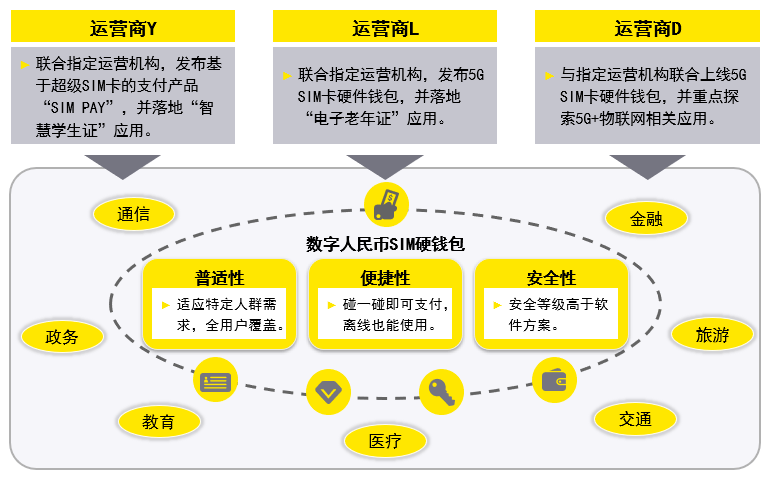

国内三大运营商是数字人民币运营2.5层的重要组成部分,它们在支付业务深耕多年,并及时把握住了央行数字人民币试点的入局时机。在结合自身通信技术服务能力、金融科技能力进行探索后,运营商的发展重点聚焦于SIM卡硬钱包、5G消息+数字人民币两类应用。其中,5G消息自推出以来受到消费者及产业生态伙伴关注较少,发展相对缓慢,而SIM卡硬钱包则表现不俗,经受住市场考验并不断落地新的应用,成为运营商打开数字人民币支付市场的突破口。如今,三家运营商均已联手数字人民币指定运营机构发布SIM卡硬钱包,并规划将其视作拳头产品长期发展。

SIM卡硬钱包之所以成为市场的必要补充,广受用户欢迎,首先是因为硬钱包相比软钱包天然具备三大功能优势:

► 普及性:使用门槛极低,有助于解决老年人、儿童等特定群体操作智能手机不便的问题,且能够通过多样化的形态设计适配不同人群的需求,很好地契合了央行弥补“数字鸿沟”、践行金融普惠的发展理念。

► 便捷性:碰一碰即可支付,且能够充分发挥数字人民币硬钱包的“双离线”支付作用,在地下室、停车场、山区等通信网络覆盖不佳的场合,以及地理灾害等特殊环境下均可完成支付,进而实现全场景支持。

► 安全性:SIM卡硬钱包基于硬件终端方案,其安全秘钥管理遵循GP规范,同时支持国密算法,比软件方案具备更高的安全等级。

其次,运营商SIM硬钱包不仅依靠NFC技术完成碰一碰支付,更搭载基于NFC的数字身份认证、会员识别、解锁通行、考勤登记等功能,将钱包的含义扩充为“万能包”。例如,和包基于移动超级SIM技术,在丰富用户的使用场合,提升使用频率的同时,将支付场景有效地拓展至通信、金融、政务、交通、教育、社交等更多生活领域,在苏州、北京、上海等多个城市实现数智化生活服务的广泛应用。

为充分发挥上述产品亮点的优势,SIM卡硬钱包也在形态改造、功能融合等多方面进行创新,如和包在智能手机不进K12校园的背景下推出校园智慧学生证产品,让中小学生能够使用该产品进行数字身份考勤、公交地铁通勤、校园内外支付,同时也通过搭载在和包APP中的亲情通话、家长定位、上课静默时间设置等附加功能,带动家长、老师等相关用户群体的使用,成功实现了校园特色场景中的应用落地。

未来,运营商应如何巩固优势,在数字人民币扩容中实现抢跑?

随着数字人民币试点扩容序幕的拉开,支付市场对数字人民币应用场景的竞争将持续白热化。除了高频、小额的C端场景已相对成熟外,其他应用场景成为新蓝海,业界共同关注的热点方向包括B端的企业融资、供应链管理与智慧经营,G端的政府便民服务、企业政务、以及跨境支付等。对于运营商来说,如何巩固当前凭借SIM硬钱包取得的市场优势,在数字人民币应用场景“抢滩”中持续占领市场份额,实现业务增长,则成为弯道超车的关键。

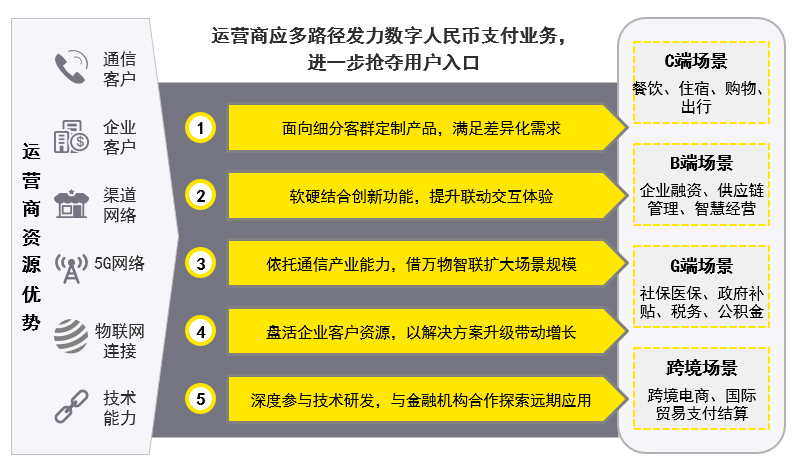

未来,建议运营商立足于借SIM硬钱包产品已建立的市场地位,进一步利用客户、渠道、业务、设备、技术等资源基础,沿以下几条路径抢跑数字人民币支付扩容,出奇制胜。

1)面向细分客群定制产品,满足差异化需求

硬钱包形态多变,极其适用于差异化产品定制,市场上已落地的异形产品也种类繁多。因此,运营商可重点考虑瞄定通信号码用户中的特殊细分群体,如老年人、残疾人、儿童等,将支付功能搭载于就诊卡、医保卡、可穿戴设备等各种形式终端的芯片中,研发便于随身携带、且使用时学习成本低的硬件产品,实现人群全覆盖;另外一条发展路径则是进驻大型文化展会活动,如奥运会、博览会等,搭载于手机的SIM卡硬钱包一方面可向参会者呈现多样化的营销与文化内容,一方面也可在展会内部提供便捷的支付服务。

2)软硬结合创新功能,联动提升交互体验

纵观当前得到广泛应用的硬钱包产品,多数仍是基于“准账户”模式,即硬件本身发行时是非实名的,用户还需关联软钱包进行身份绑定。运营商培育多年的支付App产品已承担了软钱包的角色,因此也可以联动App服务进行整体功能及服务设计,围绕特定场景创造更好的交互体验。已落地的智慧学生证产品即是典型的用例,在硬件侧服务于学生的校园消费,在软件侧则推出通话、定位等增值服务,带动学生家长对App的使用,充分考虑同场景下不同用户的关怀互动需求。同理,运营商也可在家庭互动、家庭理财,以及运动健身等适用于软硬结合的场景挖掘出更多创新点。

3)依托通信产业能力,借万物智联扩大场景规模

5G物联网触角广泛、终端多样,为硬钱包支付铺设了天然的网络桥梁,运营商也一直在探索双方融合发展,并落地了共享单车、智能充电桩等试点案例。为推进物物支付在更大范围内的铺开,运营商可将数字人民币支付融入物联网项目合作中,如在智慧水务、智慧燃气、智能电网等大型政府公共服务中进行应用。再如,运营商在共享经济中常与厂商建立深度合作关系,也可推动厂商洗衣机、空调、按摩椅、咖啡机等常见共享设备中内嵌支付功能,借合作伙伴之力渗透到更多生活消费场合。

4)盘活企业客户资源,以解决方案升级带动增长

在运营商金融科技板块业务的多年发展之下,已在教育、政企客户方面积累了一定的客户资源,并面向内部电信渠道、政企等B端客户提供了以支付为核心的解决方案产品。运营商可进一步整合升级企业解决方案,嵌入数币支付网关产品,并集成订单管理、报表管理、对账结算等运营管理能力,使数字人民币支付有效覆盖至原有的话费、水电费、党费缴纳及政企食堂等场景;由此,便能够在稳固金融科技业务、满足企业客户服务需求的同时,以B端带动C端实现支付业务拓增。

5)深度参与技术研发,与金融机构合作探索远期应用

除在推广端广泛上新应用之外,运营商自数字人民币研发测试之初便已参与到技术研发工作之中,在区块链技术标准化、BaaS服务平台,以及政府精准扶贫、供应链金融、积分通兑等应用落地方面均有深厚的实力储备。目前,市场机构对于数字货币结合区块链的需求仍相当迫切,搭载智能合约技术的条件支付、约时支付等业务场景尤其潜力巨大,有望在零售营销、补贴专发、定向贷款、工资代发、跨境支付等方面撬动市场。但是,目前相关技术仍不成熟,尚属应用探索期。运营商应积极发展与金融机构的深度技术合作,从而在第一时间把握潜在落地机会。

注:[1].数据来源:中国人民银行,2022年金融统计数据发布会

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。