金智教育ipo再闯关 经营效率大幅下降

央广网南京7月13日消息(记者郑楚豫)据深交所网站公告显示,深交所上市审核委员会定于2023年7月13日召开2023年第52次上市审核委员会审议会议,届时将审议江苏金智教育信息股份有限公司(简称“金智教育”)的首发申请。

金智教育是以自主研发的基于私有云和公有云架构的智慧校园运营支撑平台产品、应用系统产品为基础,为高等院校和中职学校提供软件开发、SaaS服务、运维服务、系统集成等信息化服务。

招股说明书披露,金智教育本次创业板IPO计划发行新股不超过2,000万股,拟募集资金57,700.00万元,将投入基于混合云的智慧校园超融合平台建设项目、一体化智能教学云平台建设项目、营销服务网络及业务中台建设项目、产品研发及技术升级基金,保荐人(主承销商)为广发证券。

高校客户量涨两成,营收却不增反降

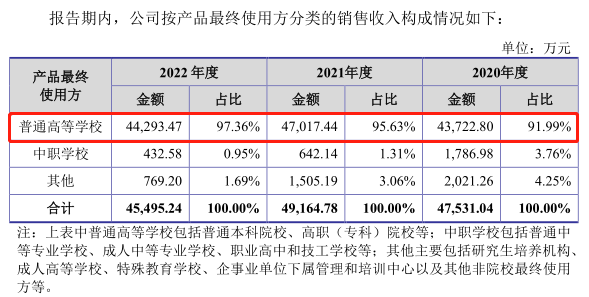

招股说明书披露,2020年-2022年(简称“报告期”),金智教育产品和服务的最终使用方以普通高等学校为主,按照产品最终使用方的层次分类,报告期各期来自普通高等院校客户的收入占比均在90%以上。

据金智教育申报材料及审核问询回复显示,截至2020年6月30日,公司智慧校园运营支撑平台已在518所高校客户中使用,占全国普通高等学校的比例约为18.91%。

而招股说明书披露,截至2022年12月31日,全国普通高等学校中累计已采购公司智慧校园运营支撑平台的高校数量为628所,占全国普通高等学校总数的22.76%。

由此可见,2020年6月30日至2022年12月31日,金智教育新增110所高校客户,增幅为21.24%。

但财务数据显示,2020年和2021年,金智教育对普通高等学校的销售收入分别为43,722.80万元和47,017.44万元;而2022年,公司该方面收入为44,293.47万元。

公司按产品最终使用方分类的销售收入构成情况(来源:金智教育创业板招股说明书)

也就是说,报告期内,金智教育高校客户数大幅增长21.24%的基础上,2022年该类别营收较2020年仅增长1.31%,较2021年明显下滑。

对于上述客户和营收数据是否真实,经营效能是否大幅下降?央广网联系了金智教育证券部,截至发稿前,公司未作回复。

创业板属性遭问询,经营效率持续下滑

金智教育并非首次冲击A股资本市场,2015年6月,金智教育在新三板挂牌上市;2020年3月公司于新三板摘牌同年9月递交了科创板招股说明书;2021年2月5日,金智教育科创板上会获通过同年3月9日提交注册;但在2022年1月又终止注册。

金智教育申报科创板IPO后撤回的具体原因系:金智教育主要从事高校信息化业务,属于“I65软件和信息技术服务业”下的“I6513应用软件开发”行业,在注册环节中,由于公司科创属性相关事宜尚需进一步论证落实,公司基于自身战略发展及未来资本运作规划考量,主动撤回科创板注册申请文件。

而在金智教育由科创板转向创业板IPO后,公司至今经历了两轮问询,在这两轮问询中深交所均关注了金智教育的创业板定位问题。

创业板自设立之初,历来都是以创新性和成长性著称。尽管金智教育在招股说明书中表示,公司符合创业板定位的三项量化指标的第二项,但公司还是存在业绩下滑、成长乏力情形。

招股说明书披露,2020年-2022年,金智教育营业收入分别为47,531.04万元、49,164.78万元、45,495.24万元,同期净利润分别为7,332.05万元、7,892.55万元、7,754.94万元,营业收入和净利润处于波动状态。

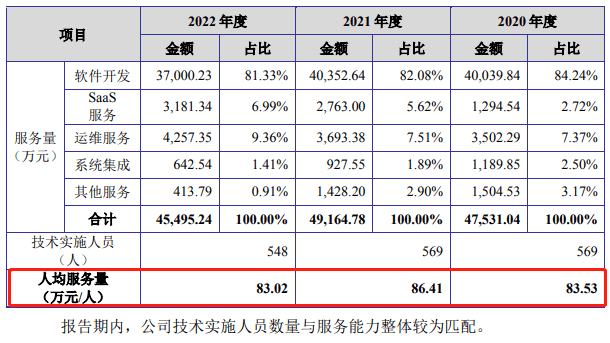

招股说明书同时披露,2020年-2022年,金智教育人均服务量为83.53万元/人、86.41万元/人、83.02万元/人,公司技术实施人员数量与服务能力整体较为匹配。

公司人均服务量情况(来源:金智教育创业板招股说明书)

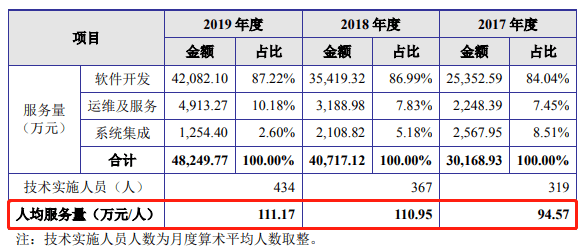

但据金智教育此前申报科创板招股说明书显示,2017年-2019年,公司人均服务量为94.57万元/人、110.95万元/人、111.17万元/人。

公司人均服务量情况(来源:金智教育科创板招股说明书)

2020年以来金智教育的人均服务量大幅走低,2020年较2019年更是断崖式下跌25%。

金智教育科创板IPO因科创属性问题而终止,此次在营收和净利润原地踏步,经营效率再度下降的情况下冲击创业板,不知能否顺利。