搜狐财经基金周报|上周基金发行规模62亿元;公募基金费率改革启动

行业动态:

上周,A股三大指数震荡下行,上证指数全周累计跌0.17%,深证成指跌1.25%,创业板指跌2.07%。

申万一级行业中,汽车、石油石化、交通运输行业涨幅居前,分别上涨2.69%、2.18%、2.02%。传媒、电力设备、国防军工行业跌幅居前,分别下跌5.21%、3.01%、2.42%。

截止7月7日收盘,上证指数收于3196.61点,下跌0.28%,深证成指收于10888.55点,下跌0.73%,创业板指收于2169.21点,下跌1.05%。。

新基发行情况:

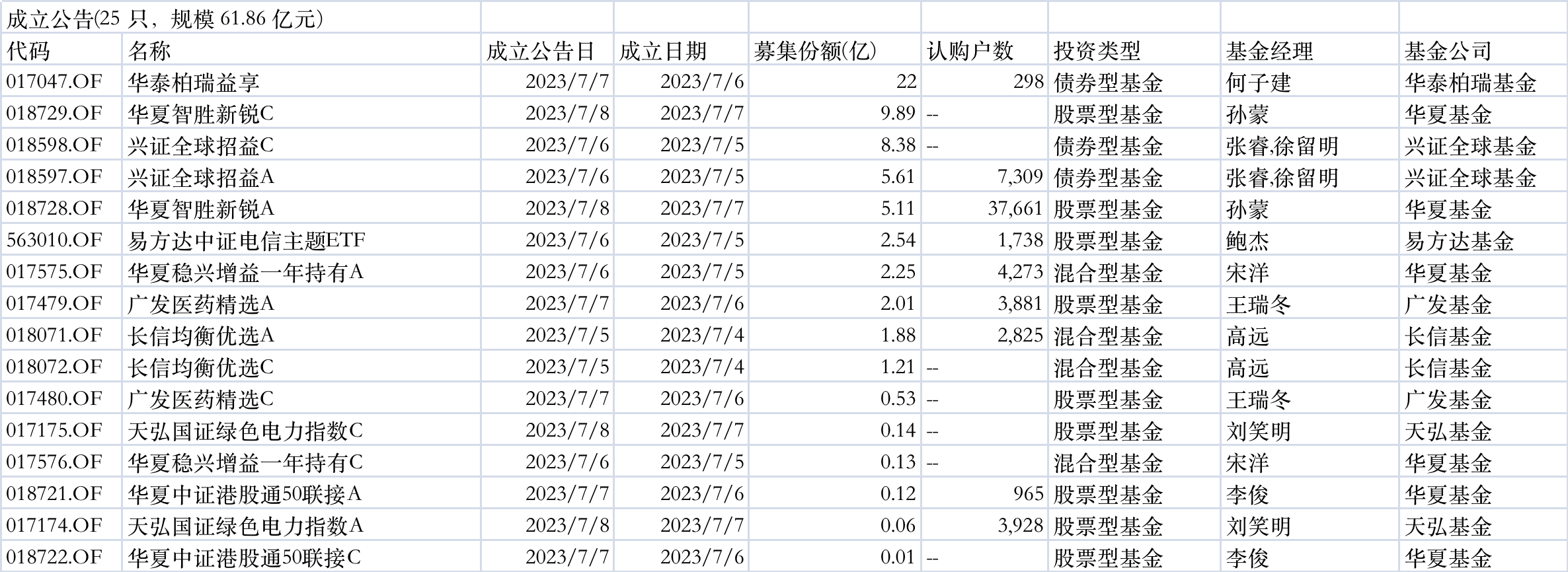

Wind数据显示,上周共25只基金发布成立公告,总规模61.86亿元;共33只基金发布发行公告,30只基金首发,5只基金上市。

上述发行产品中,华泰柏瑞益享规模22亿元,华夏智胜新锐C、兴证全球招益C、兴证全球招益A、华夏智胜新锐A规模超过5亿元。

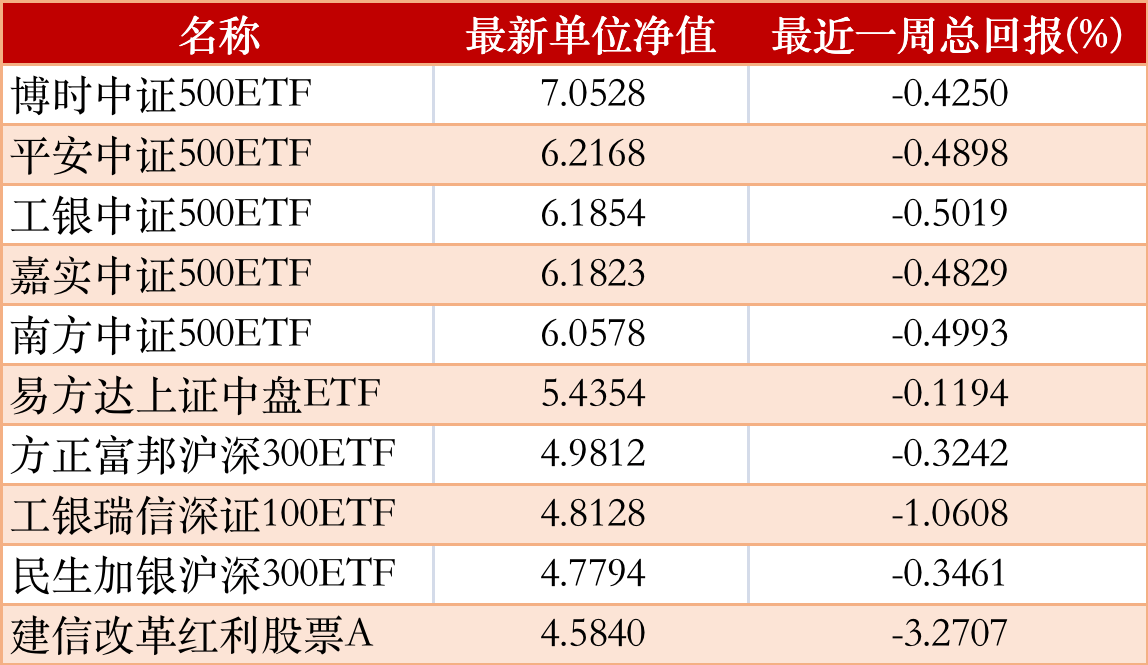

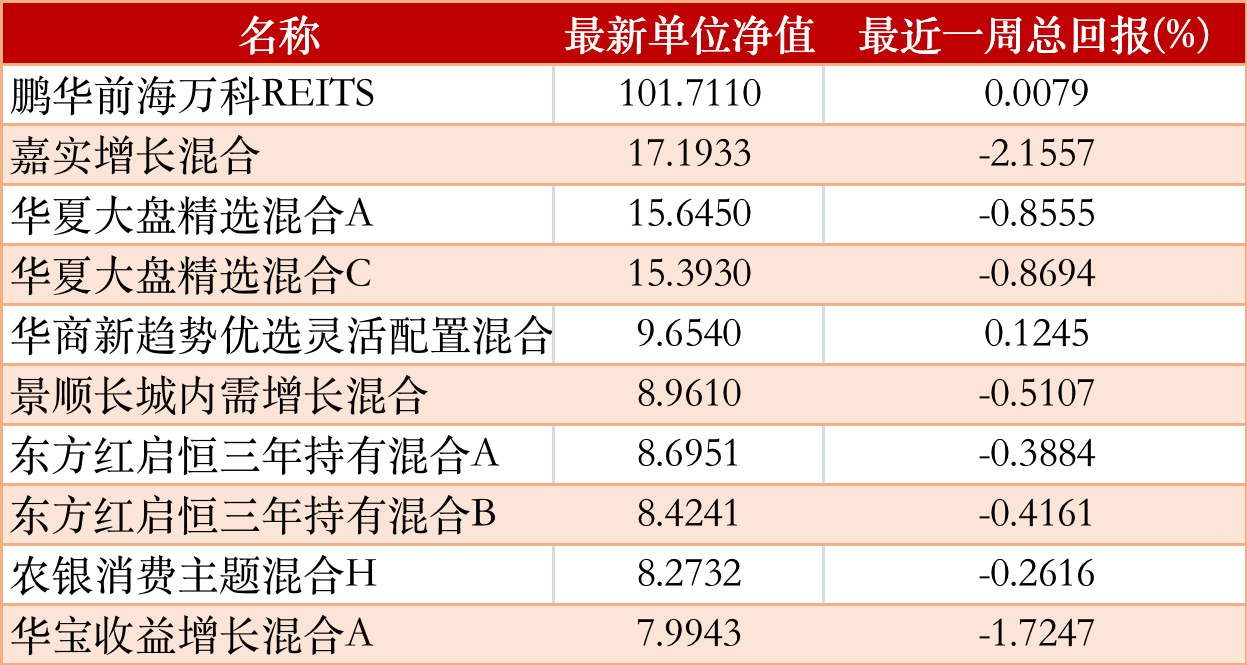

上周净值排行TOP10:

股票型基金上周净值排行

混合型基金上周净值排行

企业聚焦:

证监会启动公募基金费率改革,涉及六方面内容

证监会启动公募基金费率改革工作,主要包括六方面内容,一是坚持以固定费率产品为主;二是推出更多浮动费率产品。前期证监会已受理一批与投资者持有时间挂钩的浮动费率产品。近日,证监会正式接收11只浮动费率产品募集申请,包括与基金规模挂钩、与基金业绩挂钩两类。三是降低主动权益类基金费率水平。四是降低公募基金证券交易佣金费率。相关改革措施涉及修改相关法规,预计将于2023年底前完成。五是规范公募基金销售环节收费。预计于2024年底前完成。六是完善公募基金行业费率披露机制。

公募基金费率改革启动,多家基金公司下调旗下主动权益产品管理费率

证监会消息,降低主动权益类基金费率水平,新注册产品管理费率、托管费率分别不超过1.2%、0.2%;部分头部机构已公告旗下存量产品管理费率、托管费率分别降至1.2%、0.2%以下;其余存量产品管理费率、托管费率将争取于2023年底前分别降至1.2%、0.2%以下。

多家基金公司发布公告称,为更好地满足广大投资者的投资理财需求,降低投资者的理财成本,决定自2023年7月10日起,调低旗下部分基金的管理费率及托管费率并对基金合同有关条款进行修订。旗下存量主动权益基金管理费率将至1.2%,托管费率降至0.2%。目前发布公告的基金公司包括:广发、兴全、中欧、汇添富、易方达、招商基金等。

《私募投资基金监督管理条例》发布:设立创业投资基金专章,培育长期机构投资者

司法部、证监会负责人就 《私募投资基金监督管理条例》答记者问:党中央、国务院高度重视私募基金行业发挥功能作用。《条例》的出台有利于进一步完善私募基金法规体系,促进私募基金行业健康发展。一是《条例》开宗明义,在总则中明确提出鼓励私募基金行业“发挥服务实体经济、促进科技创新等功能作用”,凝聚各方共识,共同优化私募基金行业发展环境。二是设立创业投资基金专章,明确创业投资基金的内涵,实施差异化监管和自律管理,鼓励“投早投小投科技”。

公募参与定增分化明显,财通诺德拿下半壁江山

今年上半年,公募机构参与定增项目仍较积极,但分化也很明显。从数量和金额上看,财通基金和诺德基金两家公募合计参与占比过半,稳居头部位置。与此同时,在上半年发行的几笔百亿定增中,也涌现了多位知名基金经理的身影,例如中欧基金的周蔚文、睿远基金的饶刚、招商基金的朱红裕、华商基金的周海栋等一众名将都积极出手。上半年,全面注册制的落地深刻影响了定增市场。业内人士认为,全面注册制会带来更多的项目供给和筛选空间,同时对定增投资的策略研发能力和组合投资管理能力也提出了更高的要求。

公募基金上半年高管变更达196人次,有高管“跳级”升任董事长

Wind统计数据显示,今年上半年,公募基金高管变更达196人次,而公募基金董事长变更多达41人次,占比达20.92%。其中,有些董事长离任属于任职到期,也有的属于跳槽。从多家公募基金相关人士处获悉,部分公司董事长离任属于任职到期,提前“退居二线”,为新上任高管留出缓冲期,另有部分董事长离任属于跳槽现象。不过,有公司董事长职务变更则出现“跳级”升迁情况,由副总经理直接任职董事长,这种情况并不多见。

机构观点:

中信证券:市场正处三重谷底,布局中报行情

中信证券认为,当前市场仍处于经济、政策和情绪的三重谷底,预计经济复苏斜率快速放缓的趋势将在三季度出现改观,政策仍将聚焦在产业和防风险领域,汇率快速贬值阶段接近尾声,减量博弈的状态延续,产业主题行情还需等待,当前建议积极参与中报行情。

首先,经济层面,预计三季度工业品价格同比反弹、出口触底和消费平稳回升有望带动库存周期重启,改变当下经济复苏斜率快速放缓趋势。其次,政策层面,决策层对市场焦虑有充分认知,但高质量发展和保持战略定力的信号清晰,后续政策仍然会聚焦在科技补短板、数字经济和绿色发展等产业层面,防风险和局部经济支持政策会因时因势陆续推出,并不受特定时点约束。再次,汇率层面,美国经济和加息预期不断上修的过程接近尾声,而中国经济预期已处谷底,人民币汇率对利空因素逐渐钝化,美联储7月加息落地后我国经济预期可能迎来拐点。最后,市场层面,当前仍然缺乏增量资金,主题频繁高切低博弈也在消耗存量资金,数字经济相关的主题经历3月以来的亢奋后,需要新的产业催化。

中金公司:市场中期机会仍大于风险,结合二季报业绩关注三条投资主线

中金公司研报称,二季度盈利同比增速较高的是零售、旅游酒店及餐饮、非酒食品饮料、传媒互联网和轻工日化等。中金判断市场当前估值已充分反映较多谨慎预期,市场中期机会仍大于风险,而且随着企业微观盈利逐步见底改善,相比上半年需要对业绩兑现和基本面改善领域增加配置权重。当前高增长领域相对稀缺,寻找基本面的拐点以及修复弹性可能是重要的投资思路。在中报业绩预告和报告披露阶段,重点关注:1)基本面面临拐点并逐渐触底回升的复苏主线,如泛消费行业、中游制造和TMT的自下而上机会;2)受益产业政策支持且产业趋势向上的成长领域,包括科技软硬件和高端制造;3)中报业绩超预期或环比改善的高景气领域,如出口链等。

银河证券:下半年A股仍处于布局时点,震荡上行概率较大

银河证券研报认为,大结合“纵-横-势”多视角分析,展望下半年A股市场走势,正处于周期更替的“蕴新”时刻,加之政策面催化,2023年下半年仍处于布局时点,震荡上行概率较大,但期间或显波折。

主题风格研判:(1)大盘VS小盘:经济复苏不及预期背景下,小盘股经营调整更加灵活,交易更加活跃,在市场资金徘徊背景下上涨可能性更高。(2)价值VS成长:价值风格业绩总体有望继续回升,加上“中特估”概念的催化,价值股在2023年下半年仍更具期待。

国泰君安:下半年股票投资既要成长性也要确定性,推荐三条主线

国泰君安研报表示,相较于2023年上半年炒新炒妖炒高风险特征的成长股,下半年股票投资既要成长性,也要确定性。推荐三条配置主线:1)主线一:低估成长。股价调整充分、盈利预期见底、中期周期复苏与国产替代的板块:半导体/自动化设备/创新药。2)主线二:AI及数字经济产业成长向硬件与材料扩散。技术创新突破和资本开支扩张带来上游基础设施端的确定性高成长,积极布局需求放量且有国产替代预期的算力(光芯片/连接器/交换机/液冷/散热/陶瓷外壳/存储/PCB等)及中下游硬件和应用协同发展(传媒/游戏/服务器/信创软硬件等)。3)主线三:国改新三年行动计划与中国特色资本市场体系建设,“中特估+高股息+产业整合”攻守兼备:装备制造/能源/交运。

光大证券:市场或仍将回归景气主线 短期内建议关注中报业绩向好的方向

光大证券研报认为,市场或仍将回归景气主线,短期内建议关注中报业绩向好的方向,中长期建议关注有望演变为市场主线的AI与“中特估”方向以及偏左侧的经济复苏相关的方向。全年来看,行业股价表现与业绩之间的相关性呈现“倒U”型,4月至10月期间业绩更为重要。因此,短期内建议关注中报业绩向好的方向,包括电力设备、汽车、机械设备、计算机、通信行业。中长期,建议关注三个方向,配置方向一:数字经济+AI,建议关注半导体、通信设备、光学光电子、计算机设备等TMT行业。配置方向二:左侧布局经济复苏相关方向,建议关注白酒、非白酒、生物制品、化学制药、白色家电、航空机场等行业。配置方向三:“中特估”方向,关注景气或将上行的“一带一路”相关的国企板块,包括电力设备、交运、石油石化、建筑等行业。

(搜狐财经根据证券时报、证券日报等整理;编辑/汪梦婷)