富瑞:予青岛啤酒股份(00168.HK)“买入”评级 目标价105港元

证券之星

2023-07-05 14:25:14

0次

富瑞发布研究报告称,预计由于行业复苏和高端化,青岛啤酒股份(00168.HK)今年第二季度的平均售价及销量将同比分别增长6.5%及2.8%,今年第二季度净利润则或增长11.2%,销售额增长9.5%至110亿元人民币,增速低于今年第一季度,主要是由于基数效应,予H股目标价105港元及“买入”评级。

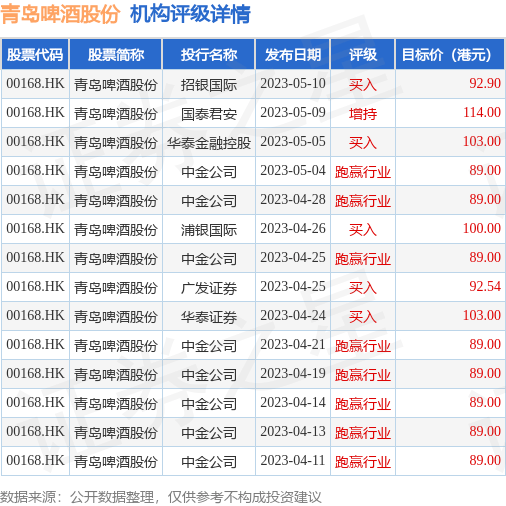

截至2023年7月4日收盘,青岛啤酒股份(00168.HK)报收于72.45港元,下跌0.69%,换手率0.4%,成交量262.4万股,成交额1.9亿港元。投行对该股的评级以跑赢行业为主,近90天内共有8家投行给出跑赢行业评级,近90天的目标均价为94.1港元。招银国际最新一份研报给予青岛啤酒股份买入评级,目标价92.9港元。

机构评级详情见下表:

青岛啤酒股份港股市值474.6亿港元,在饮料制造行业中排名第5。主要指标见下表:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证券之星港美股 〗

本文不构成投资建议,股市有风险,投资需谨慎。

相关内容

热门资讯

圣诞假期德国一银行发生惊天劫案...

参考消息网1月1日报道据法新社2025年12月30日报道,德国一家银行和警方30日表示,劫匪在圣诞长...

苏州:打造最具创新气质的跨年夜

2025年的跨年夜,“最强地级市”苏州极具创新气质。当晚,1500多名创业者、OPC注册者、在校大学...

老黄超200亿美元的推理闭环成...

闻乐 发自 凹非寺 量子位 | 公众号 QbitAI 财大气粗的老黄7天内接连收购Groq、AI21...

CXO板块项目需求正在复苏,哪...

图片来源:视觉中国 A/H股CXO板块在连续三年估值下修后,于2025年出现“基本面修复先于预期”的...

昇辉科技跌2.10%,成交额1...

来源:新浪证券-红岸工作室 12月31日,昇辉科技跌2.10%,成交额1.79亿元,换手率6.40%...

2026年家电“国补”,最新通...

商务部等部门今天(12月31日)发布关于做好2026年家电以旧换新、数码和智能产品购新补贴工作的通知...

2026年消费的风往哪吹?机构...

来源:21世纪经济报道 21世纪经济报道记者 杨娜娜 一股明确的政策“暖风”正吹向消费领域。 12月...

福建一上市公司,迎来“90后”...

海安集团2025年12月26日晚间发布公告称,基于公司发展需要,同时为更好地履行董事长职责,公司董事...

【能源广角】能源转型迎来“光热...

如何用白天的阳光,解决夜晚的用电?这是能源转型需要攻克的一道难题。国家发展改革委、国家能源局近日印发...

盒马CEO严筱磊全员信:202...

IT之家 1 月 1 日消息,盒马 CEO 严筱磊今日发布全员信透露,2025 年盒马整体营收同比增...

台积电获得美国年度许可,将向南...

IT之家 1 月 1 日消息,据路透社今日报道,台积电表示,美国政府已向其颁发年度许可,允许其将美国...

房企聚焦核心城市“掐尖”,北上...

2025年,北上杭成为供地“大户”,全年土地出让金均超千亿元。 克而瑞监测显示,2025年,各地正在...

售罄!1499元飞天茅台遭疯抢...

抢疯了。 本次主要上架的是2026年的新飞天茅台,2019—2024年的次新飞天仍未展开销售。 1...

2026年国补来了!电商巨头抢...

【大河财立方 记者 丁洋涛】2026年最新国补资金来了!电商巨头们已对抢食这块政策“蛋糕”做好准备。...

原创 战...

茅台最风光的时候——一瓶飞天能换台手机,黄牛加价一两千还抢不到。 可今年不一样了,批发价一度跌到14...

原创 “...

不做标题党!不打广告!踏踏实实 精心整理每个概念的热点公司 优质公司 正宗公司!股市有风险,入市需谨...

2025年涨价主线全景扫描

2025年,涨价题材成为市场核心主线之一。 2025年,涨价题材成为市场核心主线之一。 受供需格局...

民生银行招标结果:中国民生银行...

证券之星消息,根据天眼查APP-财产线索数据整理,中国民生银行股份有限公司12月29日发布《中国民生...

信阳市第二中医院进校园开设口腔...

近日,信阳市第二中医院口腔科医务人员走进信阳市第三小学,开展口腔健康科普宣传活动,为孩子们普及护牙知...

沪蒙携手&共创未来:上...

12月31日,“沪蒙同心·共铸繁荣”大型招商会在内蒙古呼和浩特市御花园大酒店成功举办。本次活动由上海...