IPO定价21.00元,消费电子连接器生产商,信音电子申购解读

大家好,我是量子熊猫。

最近放弃了很多新股,有看到一些评论说熊猫过于谨慎,这个评论……其实也没错,最近确实怂了不少,特别是行情不好且垃圾新股肆虐的情况下,不亏反而就是赚。

按照熊猫的统计数据,6月至今一共上市了38只新股,其中有10只破发,破发率26.3%;

如果只看最近半个月的话,从6.15至今一共上市了23只新股,其中有8只破发,破发率高达34.8%。

没错,新股的破发潮又来了……

参考更早全面注册制的港股,最近5年每年新股破发率都在50%至70%左右,破发才应该是新股的常态,毕竟每个上市公司都会想尽可能的多融资,如果市场有效的话,最终企业与投资者会维持在一个微妙的平衡点,比如50%。

现在A股的投资者还是太友善了,如果想要把利益的天平重新拉回来,最好的办法就是别惯着那些垃圾公司,新股怎么发行我们控制不了,但是否要去承担风险都是可以选择的。

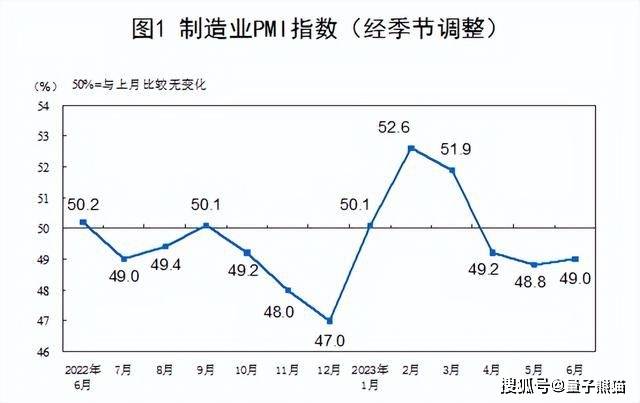

周五统计局公布了6月的PMI只有49%,环比有一定改善但还是在水下运行,连续三个月低于荣枯线,7翻身的拐点只能寄希望于政策了。

财新的PMI数据会在下周一公布。

央行换帅,现央行副行长、外汇管理局局长潘功胜接替郭树清任党委书记,同时现央行行长易纲被免去党委副书记职务,推测一下潘功胜这次还将接替易纲成为央行行长,而央行也会重新恢复单首长机制。

(一般单位都是采用“将军”+“督军”双首长机制,而央行以往均由一人同时担任,只有在易纲与郭树清这届是采用了双首长机制)

这次换帅的背景也比较复杂,首先是经济虽然稳中向好但仍不见明显起色,其次是人民币汇率持续贬值,背景结合央行新书记的履历看,目的还是很明确的,推测一下秧妈对国内货币和外汇汇率的政策很快就会陆续开始。

再结合周五晚上央行公布的二季度货币政策例会通稿,对比一季度将“保持连续性、稳定性、可持续性”删除,改成了“科学管理市场预期加大逆周期调节力度,综合运用政策工具”。并且在人民币汇率方面也把汇率“弹性增强”字样给删除掉了。

说明上面还是关注到了,当然关注不一定等于有行动,行动也不等于会有效,但至少还是有个小盼头。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年7月3日可申购新股分析

信音电子(301329):

企业基本情况:

全称“信音电子(中国)股份有限公司”,主营业务为连接器的研发、生产和销售。

连接器是一种借助电信号和机械运动使电路接通、断开或转换的功能组件, 用作系统内的电信号连接,是构成电路系统必需的基础组件之一。

公司的连接器产品主要应用于笔记本电脑、消费电子和汽车等,目前是惠普、联想、华硕、宏基等国际知名电脑品牌的合格供应商,并与广达、仁宝、英业达、纬创、和硕、鸿海、联宝等国际知名代工厂建立了稳定的合作关系。

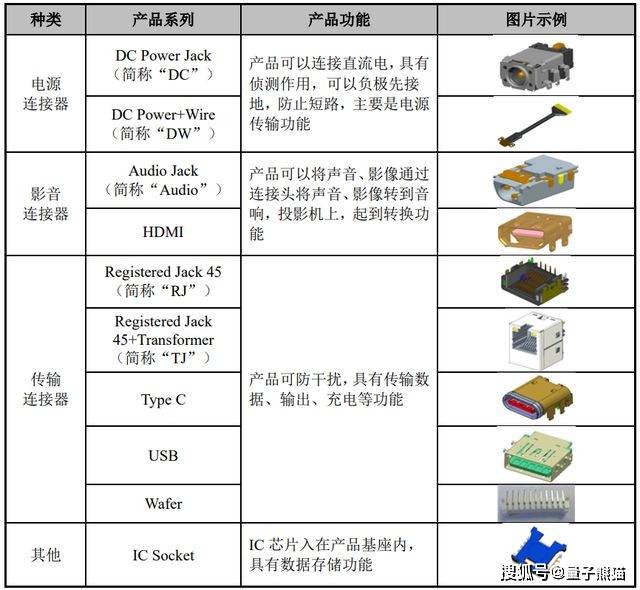

公司的主要产品包括笔记本电脑连接器、消费电子连接器和汽车及其他连接器,具体情况如下:

a,笔记本电脑连接器

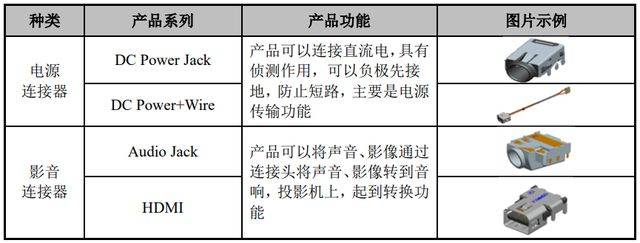

b,消费电子连接器

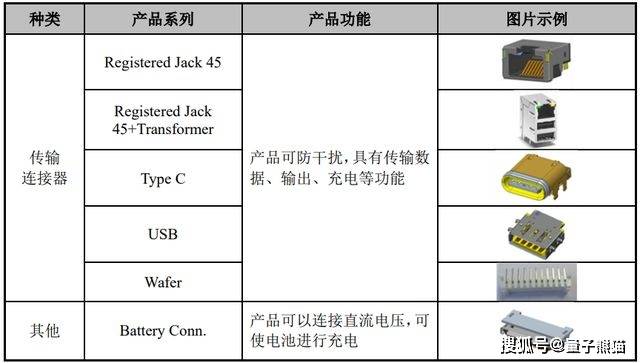

c,汽车及其他连接器

业务主要是连接器,就比如大家充电器上面那个用来插线的座子就叫连接器,然后有各式各样和不同用途的连接器。

具体营收方面,主要营收来笔记本电脑连接器,营收占比超过50%。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为立讯精密(002475)、兴瑞科技 (002937)、胜蓝股份(300843)。

发行情况:

企业由长江证券主承销,新发行市值9.03亿元,发行后总市值35.74亿元,发行价格21.00元,发行市盈率37.06,PE-TTM29.15x,顶格申购需要12.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为35.42x,对比立讯精密PE-TTM为24.68x,对比兴瑞科技PE-TTM为30.95x,对比胜蓝股份PE-TTM为57.65x。

业绩情况:

公司2023年1-3月实现营业收入18,486.68万元,较上年同期变动-17.54%;

扣除非经常性损益后的归属于母公司所有者的净利润为1,697.98万元,较上年同期变动-10.13%。

2022年营业收入87,373.74万元,2021年营收95,134.16万元,2020年营收86,763.12万元,年复合增速为0.35%。

2022年扣非归母净利润11,105.23万元,2021年扣非归母净利润9,395.30万元,2020年扣非归母净利润8,941.28万元,年复合增速为11.45%。

2020-2022年营收和利润表现还行,但是在2022年营收和利润都是下滑的,再到2023年上半年营收和利润下滑幅度还有所放大。

参考招股说明书解释,主要受到笔记本电脑行业需求下滑影响。

具体毛利率方面,2020年到2022年主营业务毛利率分别为31.67%、29.08%和27.98%,毛利率逐年下滑。

参考招股说明书解释,主要由于原材料价格上涨和汇率波动有关。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念一般,业绩近期表现较弱。

从发行情况看,创业板发行,发行单价一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~