道瑞斯:鲍威尔“鸽”声威力大,金价坚守1980关口,等待非农审判!

周五(11月3日)亚市,美元指数短线回升,目前略高于106.20。现货黄金略微走低,目前金价交投在1985美元/盎司左右,非农就业报告(NFP)发布前陷入修正模式。中美官方皆表态支持以色列停火,美国国务卿布林肯将两度飞往以色列,避险情绪正在消散。市场对美联储主席鲍威尔的信号出现分歧,“鸽中带鹰”成为目前普遍共识。比特币未能站稳35000美元重要关口,衍生品市场过热引发焦虑后失守。

在紧缩周期尾声,触发美联储加息的条件已经越来越高。

当地时间11月1日,美联储公布利率决议,决策者一致同意维持利率目标区间在5.25%—5.50%不变,连续两次会议暂停加息。与此同时,美联储在政策声明中仍为进一步加息留下空间,并未表明加息周期已经结束。

在利率决议后的新闻发布会上,美联储主席鲍威尔表示未来仍可能进一步加息,但微妙“鸽声”已经释放了谨慎信号,未来加息的可能性已经下降。

在回答有关美联储是否倾向12月加息的问题时,鲍威尔表示,美联储的货币政策立场是有限制性的,但目前尚未感受到政策的全部影响,“考虑到我们已经取得的进展,我们将谨慎推进,根据全部数据和风险平衡做出决策。”

虽然美联储尚未明言加息周期已经结束,但种种迹象似乎暗示,美联储可能是刻意营造偏紧预期,如果未来通胀走势不出现大的意外,美联储就不会再进行另一次加息。和美联储尚未完全松口不同的是,市场已进一步押注美联储已完成加息行动,并将在明年6月前开始降息。

需要注意的是,此次会议是本轮紧缩周期内美联储首度连续两次会议未加息,联邦基金利率维持在二十二年来高位。

在经济和政策描述部分,11月会议声明主要有两处变化。美联储将第三季度经济活动描述为“强劲”,而9月份的声明称经济“稳步扩张”。此外,美联储将“信贷条件”收紧的描述扩充成“金融和信贷条件”收紧。

美债收益率整体上行是美联储按兵不动的关键原因。美联储声明中的措辞仅出现微小变化,包括提到“金融条件收紧”,近期10年期美债收益率的上升已在一定程度上减轻了美联储的加息压力,但美联储将继续以当前的速度维持量化紧缩。

美联储11月暂不加息的主要原因是美债收益率上行。这一波美债收益率上行是由国债供给担忧导致期限溢价上升所致,有可能起到抑制总需求的效果,与美联储加息的目标一致。美债收益率上行在理论上或加大金融体系压力、抑制需求增长,但实际效果有待观察。今年前三季度,10年期美债收益率累计上涨了约70基点至4.6%左右,而美国经济仍呈现韧性。

在美联储看来,对家庭和企业更为收紧的金融和信贷条件可能对经济活动、招聘和通胀造成压力,这些影响的程度是“不确定的”。在谨慎的货币政策基调下,美联储最终选择了继续“按兵不动”。

由于美元疲软和国债收益率下降,黄金价格上涨。此次走高是对美联储维持利率稳定决议的回应,导致许多投资者猜测央行加息周期可能即将结束。贵金属近期的表现似乎再次证实了,其具备在金融和地缘动荡时期作为可靠避风港的地位。

美联储维持当前利率的决定是意料之中的,该行声明强调了第三季经济活动的强劲步伐,但承认劳动力市场涨幅放缓。在随后的新闻发布会上,主席鲍威尔暗示,美联储现在可能已经完成了40年来最激进的紧缩周期。

美联储宣布消息后,美国国债收益率大幅下跌。2年期国债收益率跌破5%,跌幅11个基点至4.96%。与此同时,10年期国债收益率也出现类似下跌,收于4.766%。这些变化凸显了市场对央行政策和声明的反应性质。

上周黄金突破每盎司2000美元的重要关口,显示出其在地缘动荡,尤其是中东紧张局势不断升级中,贵金属作为稳定资产的作用。

鉴于持续的波动以及金价接近2000美元大关,金价有可能重新回到这一水平。随着市场为即将发布的美国非农就业报告做准备,它将热切观察有关美联储未来利率策略的任何暗示。当前的气候表明,黄金短期前景看涨。

在就业数据公布之前,一份报告显示美国劳动生产率出现3年来最大涨幅,有助于缓解近期工资增长带来的通胀影响。

美国首次申请失业救济人数的增长超过预期,美国劳动力市场似乎正在失去一些动力,美元疲软,黄金市场呈现出健康的势头。周四,美国劳工部表示,截至10月28日当周,每周申请失业救济人数升至217,000人,较前一周修正后的210,000人增加了5,000人。最新的劳动力市场数据略高于预期。根据共识预测,经济学家预计初请失业金人数将维持在21万左右。

现货黄金市场继续维持在2000美元/盎司以下;然而,人们对最新劳动力市场数据的初步反应略有上升。

不仅首次申请失业救济人数不断增加,而且下岗工人在寻找新工作方面也遇到了一些困难。截至10月21日当周,延迟一周报告的续请失业金人数增加至181.8万人。续请失业金人数比前一周修正后的水平增加了35,000人。

鲍威尔承认,美联储在达到2%的通胀目标之前还有很长的路要走,此前曾暗示该行的目标利率将至少在2024年底之前保持在5%以上。

更高的利率对黄金来说不是个好兆头,因为它们增加了持有黄金的机会成本。尽管如此,由于巴以冲突的爆发推高了避险需求,黄金仍从10月份开始强劲上涨。

目前市场认为美联储在12月再次暂停加息的可能性为80%。投资者还将关注今日公布的美国非农就业报告,以进一步了解美联储的政策路径。

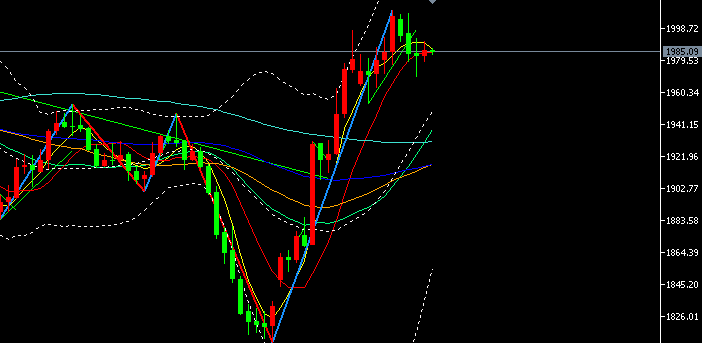

黄金继续在趋势高点附近盘整,周四的交易发生在昨天的区间内。自10月20日触及第一个趋势高点1997美元以来,波动性一直很温和,金价开始形成看起来像是上升通道的开端。如果是这样,那么很快就会继续走高。或者,它无法前进并导致更深层次的修正。

到目前为止,黄金的调整一直很温和,甚至没有达到最低的23.6%斐波那契回调位1962美元。这反映了近期强劲的潜在需求。该阶段有望继续走高,但首先需要触发今日内线高点1991美元上方的突破,然后确认反弹至1993美元两天高点上方的反弹势头。

下一个上行目标的价格范围略高于先前趋势高点2009美元,即2024至2041美元。首先是完成2024美元的78.6%斐波那契回调,以及2020年8月以来的历史新高2031点。它受到最近两次下跌趋势的两次延伸或超过100%回撤的支撑。一个是从7月的波动高点开始,另一个是从9月1日的波动高点开始。

较小的上升通道往往会被打破。并非总是如此,但足以强调在短期内前进时需要谨慎。不管怎样,现有的通道还处于起步阶段,在看跌崩溃之前形成的通道很容易继续上涨,如果这是它的解决方式的话。然而,跌破今日低点1979美元是短期利空,可能会测试两天低点1970美元的支撑位,并可能跌破该点。如果出现这种情况,那么需要关注的支撑区域将从23.6%斐波那契回调位1962美元开始。

进一步下跌是从先前波动高点1953至1947美元衍生的关键价格区域,然而,常见的最小斐波那契回调位为38.2%,即1933美元,它受到50日均线1931美元的支撑。

(一)15:00德国9月季调后贸易帐

(二)15:45法国9月工业产出月率

(三)17:30英国10月服务业PMI

(四)18:00欧元区9月失业率

(五)20:00美联储理事巴尔发表讲话

(六)20:30加拿大10月就业人数、美国10月失业率、美国10月季调后非农就业人口

(七)21:45美国10月Markit服务业PMI终值

(八)22:00美国10月ISM非制造业PMI

(九)次日00:45美联储卡什卡利发表讲话

(十)次日01:00美国至11月3日当周石油钻井总数