海通宏观:美联储加息周期或结束,不过,降息尚早,需要耐心等待

·概 要 ·

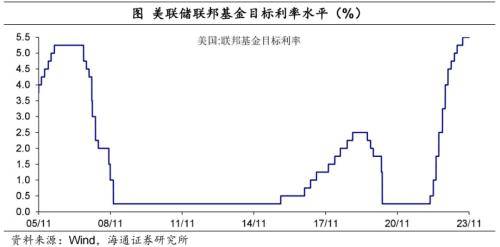

如期暂停加息。2023年11月1日,美联储11月FOMC会议决定继续暂停加息。

声明变化不大。关于经济方面,重申经济强劲;关于通胀方面,重申通胀压力;关于加息方面,重申委员会将评估货币政策的滞后影响;关于银行风险,重申美国银行稳健。

鲍威尔有何表态?关于经济,韧性十足;关于通胀,任务仍未完成,目前没有明确信息确定通胀已经或将达到2%附近;关于加息,边走边看,本轮加息周期已经取得较大进展,但对于12月是否再加息、利率水平是否足够高、是否足以使通胀回到目标范围以及加息周期是否接近结束等方面,美联储正在“谨慎”看待;关于降息,暂无考虑。

根据CME观察显示,截至11月1日,市场预期美联储在12月大概率不加息,此后维持高利率水平到明年6月;市场预期美联储大概率在明年6月首次降息。

往前看,我们预计,美联储加息周期或结束。一方面,美国核心通胀或在未来一段时间继续延续下行的趋势;另一方面,从自然利率和实际经济增速角度考虑,目前2.5%的实际利率水平足够高。不过,降息尚早,需要耐心等待。

风险提示:美国经济超预期;美国货币政策调整超预期。

1

如期暂停加息

如期暂停加息。2023年11月1日,美联储11月FOMC会议决定继续暂停加息,将联邦基金利率区间维持在5.25%-5.50%,全票通过。

按计划缩表,美联储将继续减持美国国债、机构债务和机构抵押贷款支持证券,每个月上限为950亿美元(600亿美元国债和350亿美元MBS)。

2

声明变化不大

与2023年9月相比声明变化不大。关于经济方面,仍然强调经济强韧。由“经济活动一直在稳步扩张”修改为“第3季度经济活动以强劲的速度扩张”;维持“最近几个月,就业增长有所放缓,但仍然强劲,失业率也保持在较低水平” 的看法。

关于通胀方面,重申通胀压力。“通货膨胀仍然很高”、“委员会仍然高度关注通货膨胀风险”、“坚决致力于将通货膨胀率恢复到2%的目标”。

关于加息方面,重申委员会将评估货币政策的滞后影响。“委员会将继续评估更多信息及其对货币政策的影响”;“在确定随着时间的推移使通胀率回到2%的额外政策紧缩的程度时,委员会将考虑货币政策的累积紧缩,货币政策影响经济活动和通货膨胀的滞后,以及经济和金融发展”。

关于银行风险,重申美国银行稳健。“美国银行体系稳健且富有弹性”,“家庭和企业信贷条件收紧可能会拖累经济活动、就业和通胀,这些影响的程度仍不确定。”

3

鲍威尔有何表态?

关于经济,韧性十足。美联储主席鲍威尔指出,经济的韧性表现让人意外。美联储在本次会议中没有将衰退重新纳入预测中。此外,美国公布的3季度GDP环比折年率高达4.9%,其中消费是最主要的贡献。我们此前在报告《美国持续加息:消费为何还稳定?》中指出,美联储大幅加息后,美国消费依然稳定输出与多方面的因素影响。主要是因为美国居民家庭净资产大幅增值、财政扩张致使美国居民税负大幅下降以及债务负担仍处低位,这一定程度上与美国2023年财政扩张以及货币政策滞后效应还未体现有关。

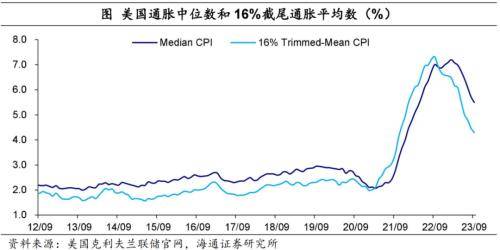

关于通胀,任务仍未完成。鲍威尔指出,最近几个月通胀的放缓是一个好的开始,纽约调查显示居民预期通胀将继续回落。但目前通胀压力仍大,通胀下行道路依然崎岖,目前没有明确信息确定通胀已经或将达到2%附近。并强调劳动力供需紧张有所缓解,过去18个月,薪资增速已经显著放缓,未来劳动力市场的走势将是通胀走势的一个关键因素。

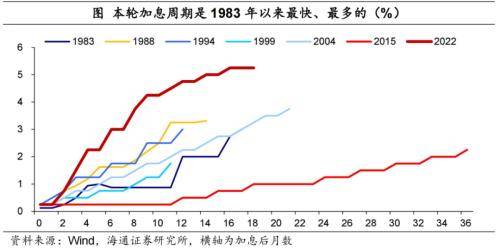

关于加息,边走边看。鲍威尔指出,货币政策具有限制性,货币政策的收紧对通胀施加了下行的压力,但是货币政策紧缩效应还没有全部体现。在中性利率的估计范围内,目前利率水平已经高于中性利率,但中性利率的评估具有不确定性。本轮加息周期已经取得较大进展,但对于12月是否再加息、利率水平是否足够高、是否足以使通胀回到目标范围以及加息周期是否接近结束等方面,美联储正在“谨慎”看待。

关于降息,暂无考虑。鲍威尔指出,目前没有考虑降息的问题,美联储倾向于货币政策应当在多长时期内保持限制性。对于美联储而言,当前的问题在于,是否还需要再加息。且目前美联储也没有考虑调整缩表速度的计划。后续会议将逐次决定,将依据经济和通胀数据。

根据CME观察显示,截至11月1日,市场预期美联储在12月大概率不加息,此后维持高利率水平到明年6月;市场预期美联储大概率在明年6月首次降息。

4

加息周期或结束

往前看,我们预计,美联储加息周期或结束。一方面,虽然美国整体通胀有所反弹,但美国核心通胀或在未来一段时间继续延续下行的趋势。

另一方面,美国的实际利率水平或已足够高。我们在此前的报告《5%的美债利率:是否偏高了?》中指出,当前2.5%附近的美债实际利率是否太高,可以去和自然利率去做对比,因为自然利率是经济和通胀达到稳定状态时的利率水平。

如果按照纽约联储的测算,那当前2.5%附近的实际利率水平已经明显高于自然利率水平,对经济已经在发挥明显的紧缩效果。即使和Richmond联储测算的2%以上的自然利率相比,当前2.5%附近的美债实际利率水平也足够高,也是达到了紧缩的目的。

我们预计降息尚早。考虑到美国经济短期有韧性,后续下行节奏或较慢,明年核心通胀或较长时间在3%以上,美联储或不会那么快转向。因而,对美联储降息要有耐心。

风险提示:美国经济超预期;美国货币政策调整超预期。

来源:券商研报精选