IPO、再融资政策对拟上市企业的影响

一、政策背景

1、2023年7月24日,中央政治局会议首次提出“活跃资本市场,提振投资者信心”,为下半年资本市场政策核心方向定调。证监会发言人就该政策部署总结如下:

(1)引导大企业持续可预期分红,研究限制破净股/破发股融资,鼓励放宽上市公司回购股份。

(2)提高券商自有资金的利用效率,引导保险类资金、银行理财入市。

(3)增加公募权益类指数型基金及相关衍生品的发行、调剂IPO与二级市场逆周期(减少一级市场对二级市场的虹吸 效应)、活跃港股市场等。

(4)大力扶持 “突破关键核心技术”的科技公司走绿色通道快速上市,对已上市的高科技公司将给与各种优惠政策。

2、2023年8月27日,中国证监会发布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》,充分考虑当前市场形势,完善一二级市场逆周期调节机制,围绕合理把握IPO、再融资节奏,作出以下安排:

(1)根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡。

(2)对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,实施预沟通机制,关注融资必要性和发行时机。

(3)突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模。

(4)引导上市公司合理确定再融资规模,严格执行融资间隔期要求。审核中将对前次募集资金是否基本使用完毕,前次募集资金项目是否达到预期效益等予以重点关注。

(5)严格要求上市公司募集资金应当投向主营业务,严限多元化投资。

(6)房地产上市公司再融资不受破发、破净和亏损限制。

3、2023年9月15日,证监会发布《证监会有关部门负责人答记者问》,就有自媒体报道新股发行上市关闸、发行上市标准变化等情况,作出回应评价:

一是IPO发行节奏。加强一二级市场的逆周期调节,在充分考虑二级市场承受能力的基础上,科学合理保持新股发行常态化,更好促进一二级市场协调平衡发展。近期阶段性收紧IPO节奏,是维护市场稳健运行的安排,证监会、交易所IPO受理、审核、注册等相关工作没有暂停,不存在IPO“关闸”的情况。上市公司再融资也不存在“关闸”情况。

二是支持科技企业发展。证监会深入推进科创板建设,坚守科创板定位,支持六大行业中符合条件、拥有关键核心技术的“硬科技”企业通过科创板做优做强,引导资源向科技创新领域集聚。证监会正在研究制定资本市场服务高水平科技自立自强的行动方案,进一步畅通“科技-产业-金融”良性循环。

三是发行上市条件。试点注册制以来,证监会坚持信息披露为核心,进一步明确板块定位,精简优化发行条件,设置多元包容的上市条件。沪深北交易所各有侧重、协调发展的格局基本形成,可以满足不同行业、不同发展阶段企业的上市融资需求。目前,各板块的定位、发行和上市条件、信息披露要求等没有变化,不存在提高上市门槛的情形。

四是部分在审企业撤回。近期撤回的企业,主要存在控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题。对于媒体报道中涉及的产能过剩、周期性强及天花板低的行业企业,审核实践中,证监会、交易所充分关注行业发展趋势以及发行人自身情况,根据产业政策、发行条件、板块定位严格审核把关。

五是严把审核质量关。试点注册制以来,证监会实施更加严格、透明、审慎的发行上市监管,充分运用多要素校验、审核问询、现场检查等方式加快问题企业出清。发行上市审核中严防严查欺诈发行,压严压实发行人和中介机构责任,保持高压态势,以零容忍态度打击财务造假,从严从重查处。

二、IPO新增、在审IPO情况

1、受理

沪深交易所在经历7-8月IPO“零受理”后,9月合计受理仅11家;数据显示,沪深交易所第三季度IPO受理数量相比去年同期减少超过40%。

北交所表现平稳,第三季度受理19家IPO企业,与去年同期基本一致。沪深北三地交易所第三季度IPO受理合计数量同比下滑43%。

2、撤回

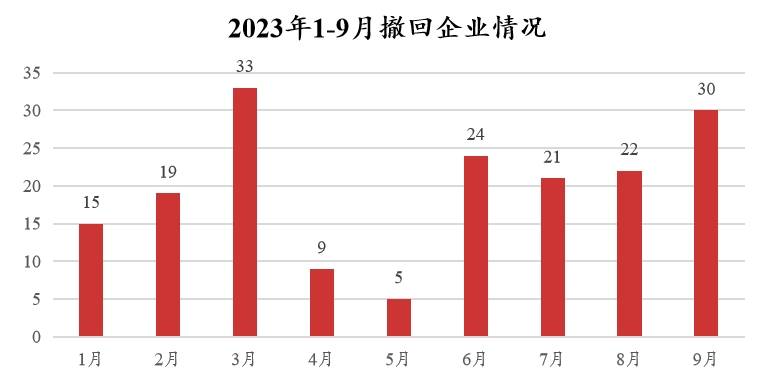

除IPO节奏收紧、受理数量减少外,IPO问题企业陆续出清,撤否数量也在迅速提升。沪深京交易所6-9月共计撤回家数达97家,占年内总数的54%;

北交所撤否率最低,综合来看创业板IPO撤回企业家数最多,北交所撤回数量最少占比最低。

3、在会

自“827”新政之后,沪深交易所各板块IPO上会进度放缓,上会企业以北交所企业为主。从IPO取得批文来看,沪深交易所整体批文下发节奏较为平稳。

“827”新政对于沪深交易所再融资项目审核进度影响较大,8.27后截至目前沪深交易所合计上会企业7家;再融资项目的批文下发进度未受明显影响, 8.27后截至目前沪深交易所合计取得批文企业共58家。

三、撤否原因及审核关注要点

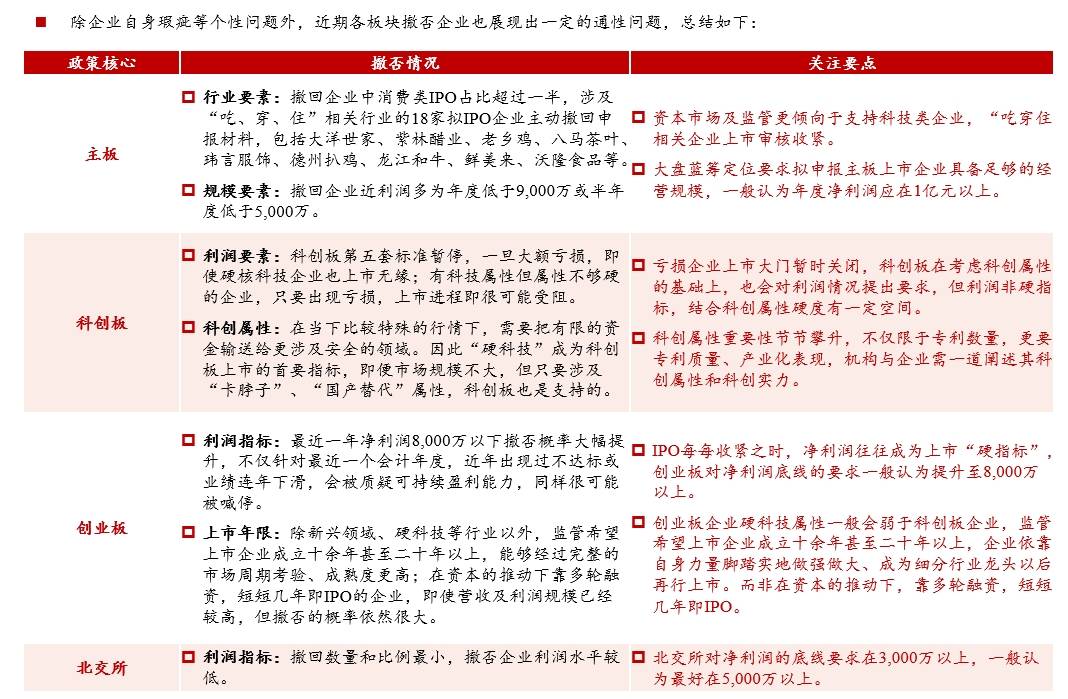

除企业自身瑕疵等个性问题外,近期各板块撤否企业也展现出一定的通性问题,总结如下:

ps、各板块申报条件对比