隔夜利率飙升到50%,10月31日发生了什么?

1、对于10月31日资金波动的反思

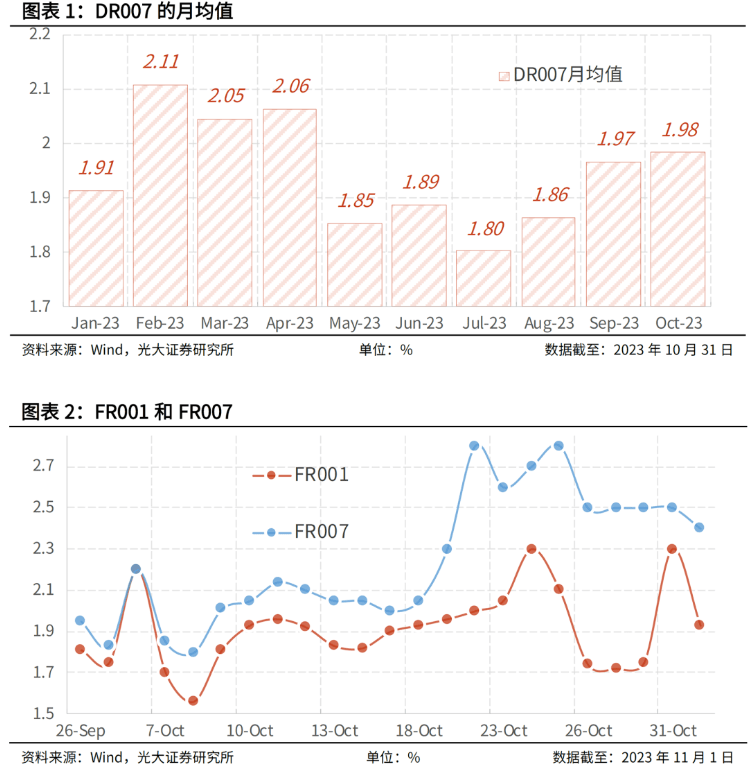

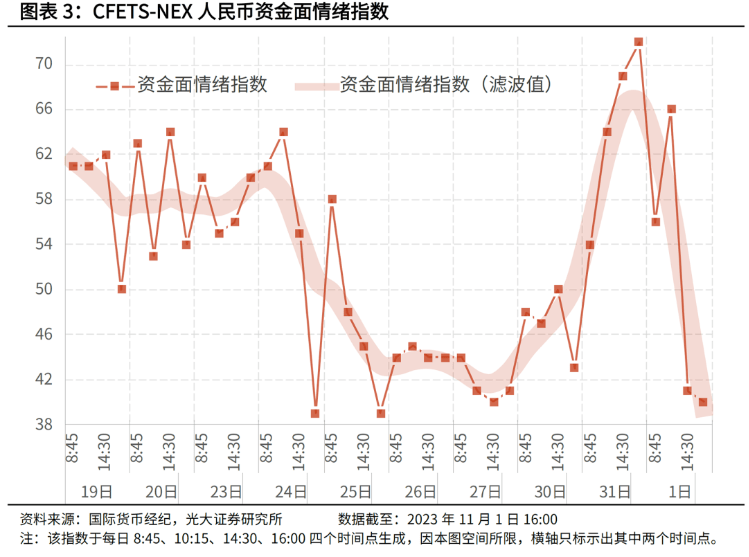

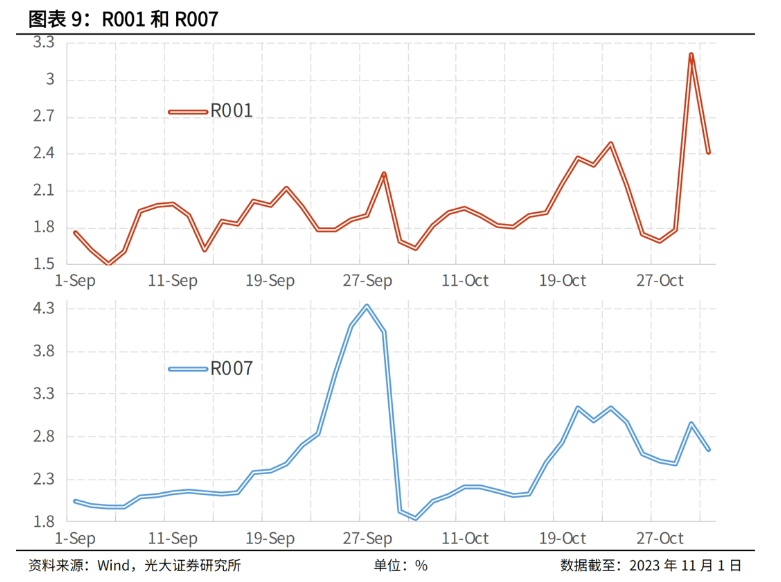

我们在《如何理解降息后的资金利率上行?——2023年10月23日利率债观察》中曾判断“10月DR007的均值与9月份基本相当,而11月初大概率会较当前(即10月23日)有所回落。”近期市场走势验证了上述判断:10月DR007的均值为1.98%,与9月份1.97%的均值基本相当;今日(即11月1日)FR001、FR007、DR001和DR007分别为1.93%、2.40%、1.79%和1.94%,均低于10月23日。但是坦诚地讲,昨日R001最高50%的成交利率超出了我们的预期,亦引起了市场投资者的广泛关注。

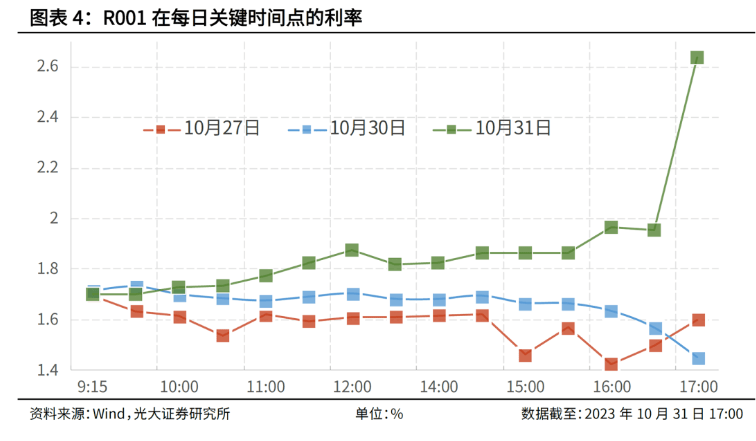

应该说,昨天(即10月31日)上午时段的资金利率虽有波动但大体是稳健的。例如,昨日FR001为2.30%,仅仅较前一交易日上行了55bp;FR007为2.50%,与前一交易日持平。再如,昨日CFETS-NEX人民币资金面情绪指数在8:45和10:15时分别为54和64,显示流动性并未过于紧张(注:该指数取值0至100,资金紧张度随数值递增)。考虑到昨日既为月末最后一天又处于政府债券密集发行期内,显然这样的资金紧张程度颇为正常,这也说明昨日央行流动性供给的总量是大体适度的。

我们了解到,昨日部分投资者预判资金利率将于下午回落,并期待以更低的利率融入资金。在下午希望落空后,该部分投资者相对集中地进入市场融资并形成了阶段性的供需失衡,仓促中引发了资金利率的正反馈螺旋。

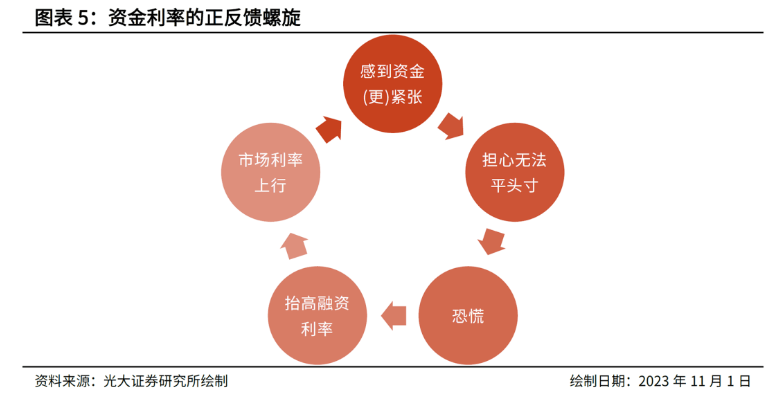

资金利率的正反馈螺旋是一种资金利率与资金紧张程度之间循环强化的现象。在资金市场供需失衡、明显紧张时,非银机构需要利用市场上有限的资金供给平掉头寸。头寸管理是刚性需求,投资者必须在规定时间内融入足额的资金,显然这样的融资需求基本没有对利率的弹性,其结果是利率被恐慌性抬高。升高的利率又会使市场中其余资金需求方更为恐慌,从而用更高的利率融入资金,这便形成了资金利率的正反馈螺旋。简单讲,该螺旋会快速提高资金利率,其也在很大程度上导致了昨天16:00之后资金利率的飙升。

正反馈螺旋形成的一个必要条件是资金市场供需失衡,昨日造成阶段性供需失衡的主要原因并非央行流动性供给不足,而是投资者前期对于融资利率的不合理预期,后期又在头寸管理压力下的集中融资。我们认为,对于融资利率的过于苛求弊大于利,因为资金市场利率潜在的下行和上行空间并不对称。资金利率向下最多能降至0%(按利率走廊下限来算的话是0.35%),而上行的理论空间是正无穷大。按照2%的融资成本计算(注:10月R001的均值为2.01%),即使回购利率降至0%也只能节约2%的融资成本,而错过合适的融资窗口后所需要支付的成本是明显更大的(例如昨日隔夜回购成交利率曾高达50%),很可能连续好几周所节约的融资成本抵不过一次资金波动所带来的损失。而且,如果考虑到未能平盘或回购交易结算失败所带来的一系列损失和影响,那么更是弊大于利。

同理,过于激进地通过隔夜回购加杠杆亦是弊大于利。在《回购日成交量破5万亿后的几点讨论——2021年12月5日利率债观察》中我们便曾提示“货币市场利率平稳运行的阶段可多加一些杠杆增厚回报,但过度滚隔夜加杠杆的做法不可取。杠杆操作所能带来的收益是相对有限的,但在资金市场出现波动时,融资瓶颈所造成的损失又是相对较大的,对于融资能力偏弱的账户更是如此。”

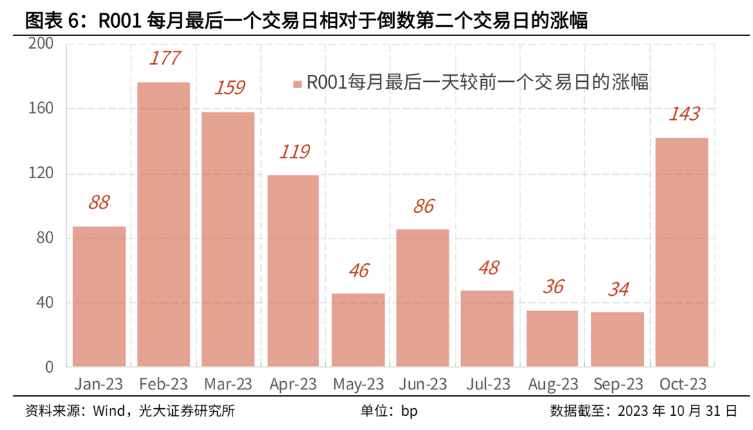

需要说明的是,昨日50%等明显偏高的隔夜回购成交利率只是个别现象,并不代表货币市场的整体情况。昨日R001的加权平均值为3.21%,仅仅较前一交易日上行了143bp。月末资金利率出现一定幅度的上行实属正常,例如今年2月、3月末R001的加权平均值分别较前一交易日上行了177bp和159bp,这两个月的涨幅均大于10月。另外,10月末恰逢政府债券集中发行,因此R001的涨幅较前几个月略偏高一些亦是合理现象。

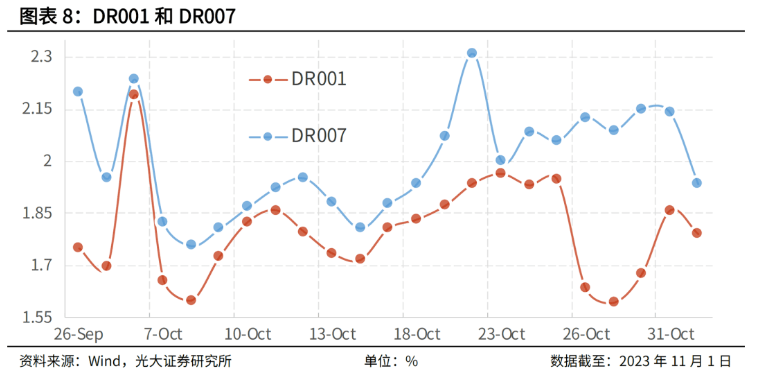

今日DR001、DR007、R001和R007已分别降至1.79%、1.94%、2.42%和2.65%,银行体系流动性重回合理充裕的常态。事实上,只要投资者科学合理地做好头寸管理,特别是在月末、税期、长假前、政府债券密集发行期等关键时点做投资决策时更加留有余地,那么50%的回购利率是较难再现的。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

上一篇:淄博齐翔腾达化工股份有限公司