茅台涨价,其他酒企会跟风吗?k型分化渐显?

在《刘润年度演讲2023》上,提到一个“消费K型分化”概念。茅台的涨价,或印证了这一观点。

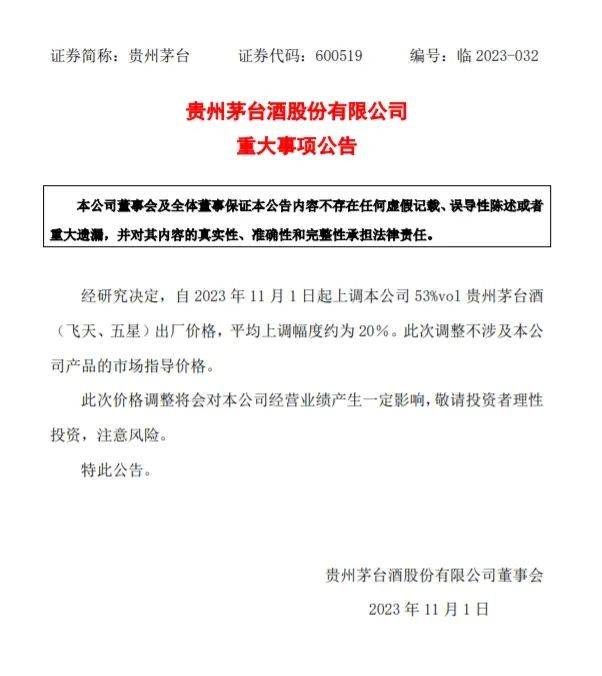

昨日晚间,酱酒龙头贵州茅台宣布了时隔六年的调价。此次出厂价提价幅度约20%,所涉及产品为53度茅台酒,包括飞天53度 500mL茅台酒、五星53度 500mL茅台酒以及飞天同系列的其他容量规格产品。飞天53度 100mL茅台酒及茅台酒(精品、珍品和尊品)系列等出厂价未作调整。

据了解,在上调出厂价之前,53度500mL飞天茅台酒原出厂价969元,根据约20%的提价幅度,上调约200元/瓶,本次调整后出厂价格约1169元/瓶。二级市场方面,今日贵州茅台竞价高开9.82%,逼近涨停。截至今日收盘,贵州茅台股价涨幅为5.72%,股价为1780.99元,总市值为2.237万亿。

目前,行业关注点除茅台本身的价值估量外,亦将目光投向其他白酒企业。龙头涨价,是否会再次出现“跟随式”涨价的热潮?消费一边复苏、一边降级的“K型分化”与讨论已久的“马太效应”是否会叠加作用在白酒行业呢?

01

时隔六年调价,

对茅台影响几何?

资料显示,贵州茅台自上市至今20多年,共经历了8次调价,上一次提价在 2018年年初,出厂价提高到969元,官方市场指导价为1499元/瓶。

目前,关于茅台时隔六年的调价的争论不断。其中,是否会压缩经销商利润、对茅台未来利弊几何,成为高频论点。

关于调价,茅台相关工作人员,公司调整部分产品的出厂价格是正常的合理的企业经营行为,因为公司充分考量了宏观经济环境和市场供需变化作出的价格调整。公司兼顾了企业长远的发展,还有市场长期稳定的基础上调整的部分产品的出厂价格。

事实上,贵州茅台的调价并不是突发性的。

贵州茅台2022年股东大会上,董事长丁雄军曾公开表示,这两年贵州茅台在做增量价格改革,除了飞天1499元之外,周边的(产品)价格全在动、全在提,实质上实现了价格提价。若飞天茅台能够提价,会有更多利润,管理层也是这样想的。

白酒产业分析师蔡学飞则表示,考虑到目前市场相对偏紧的需求现状,预计茅台酒实际零售价变动幅度不会太多,茅台提价的具体市场后续反应表现,还需要进一步观察。

经销商方面,有媒体采访贵州茅台上海总经销店,对方表示,出厂价上调对我们零售的没什么影响,目前零售价都在往下走,53度500mL飞天茅台酒店内在3000出头一点。

02

白酒“分化走向”

超高端白酒“奢侈品化”

(以上图片均来自网络,侵删)

龙头涨价,其他酒企作何反应呢?

泸州老窖方面表示,公司目前没有涨价的想法,按照自身的经营节奏进行。山西汾酒投资者热线工作人员表示,公司产品平时就有调价,但是没有大幅度的价格调整,就是一个日常的价格调整举措……目前来看,不同以往的“头领效应”,此次贵州茅台的涨价行为,并未掀起行业内的涨价潮,大多企业均趋于理性。

事实上,这与行业的现状不无联系。

《刘润年度演讲2023》中提及,因为聚会宴请减少,年轻人口味改变,中国白酒市场已经连续6年萎缩。2022年,白酒全行业总产量,只有2016年的49%,腰斩。同时,2016年,白酒行业的CR5,也就是前5名加在一起的市场占有率,是15.49%。2022年,提高到43%。市场萎缩,行业集中。

这一现象从近日白酒企业发布的三季报中亦可得到体现。17家上市酒企中,CR5的营收占行业总营收超8成,盈利收入超9成。

其中,茅台营收连续多年双位数增长,便是白酒“马太效应”的现实写照,亦或证明了消费层面,一边越降价越增长的消费降级;一边越涨价越好卖的消费升级的“K型分化”趋势。

业内人士直言,白酒市场集中度的提高,一方面,或预示行业产业升级效果明显,另一方面,该现象或在一定程度上反映出中国超高端白酒“奢侈品化”成为可能。

根据2022年的财报显示,奢侈品品牌LV母公司LVMH集团2022年总营收同比增长23%至792亿欧元(折合人民币6003亿元),营业利润同比增长22%至211亿欧元(折合人民币1599亿),利润率高达26.64%。

同期的爱马仕,收入实现了29%的增长至116.02亿欧元,市值更是在2023年的4月6日首次突破2000亿欧元的大关。

这与贵州茅台逆势涨价似乎如出一辙。数据显示,2022年全年,贵州茅台实现营业总收入1275.5亿元,同比增长16.5%。

目前来看,白酒市场的“强者愈强”走向,与消费正走向“一边天堂,一边地狱”的K型分化,亦是高度重合。如此,无论是贵州茅台,还是整个白酒行业,将如何应对这一消费趋势呢?茅台的尝试,会为中国白酒探索出新出路吗?