存储抢购热度高,现货价格继续上涨;德明利前三季度亏损1.1亿元

今日热点

1. 存储采购热度高,现货价格继续上涨

2. 德明利前三季度亏损1.1亿元

3. 2023年高阶AI服务器出货达17万台

4. 预计2024年8英寸代工价格保持下降

5. 2024年台湾封测增长9%

6. 力积电将在日本宫城建立首座晶圆厂

7. 越南想建晶圆厂,业内人劝一定要谨慎

8. Arm PC卷土重来挑战英特尔

01

存储采购热度高,现货价格继续上涨

供应链消息,受到上游原厂延续扩产策略及减少供给产出影响,存储市场价格维持上扬,DRAM及NAND Flash价格全面调涨,NAND Wafer 512Gb价格已连续2个月呈现20%涨幅。

尽管第四季度的季节性需求与出货高峰进入尾声,但业界排队采购的现象依然热度不减,DRAM和NAND的内存现货价格仍在继续上涨。

利基型DRAM在终端客户重启拉货带动,DDR3现货价从今年8月一路上涨。在大厂全面转进DDR5效应下,明年上半年利基型DRAM市场将有望开始起涨。

目前全球DRAM大厂都开始加大DDR5产能,全力抢攻明年将成为市场主流的DDR5商机,同时也开始缩减DDR4位元产出量,让利基型DRAM市场供给持续减少,加速市场库存去化。业界普遍预期,明年DDR4/3规格价格将可望在上半年开始起涨,一扫过去超过一年以来的市场低迷。

SK海力士在第三季度得益于HBM和DDR5的需求增加,DRAM业绩成功扭亏为盈,但NAND Flash业绩还表现不佳,减产预计至少持续到2024年上半年。据韩国产业界人士表示,从供应链反馈,SK海力士的减产会至少到2024年的6月份。

三星电子预计存储市场2024年复苏,重点销售HBM等高附加值产品。

随着AI时代的到来,预计HBM需求将持续增长,然而由于相关业者的扩产速度跟不上需求增长速度,有机构指出,HBM的供不应求局面可能要持续好几年。

从手机出货量来看,市场回温明显,新机补货动能显著上升,让各大手机对于2023年第四季度充满信心,无论是补库存还是新机备货,都比预计的要更加强势。

韩国数据显示,9 月份芯片产值环比增长12.9%,引领韩国工业产值在9月份环比增长1.1%,进而连续两个月环比增长。

02

德明利前三季度亏损1.1亿元

德明利披露2023年三季报,数据显示公司前三季度实现营业收入9.7亿元,同比增长16.9%,第三季度净利润亏损幅度相比前两季度有明显收窄。

三季度净利润-3177.5万元,同比减少321%,今年前三季度归属于上市公司股东的净利润亏损约1.1亿元,同比减少290%。

三季度报告显示,德明利目前存货价值16亿元,相比之下,第二季度存货只有9.5亿元。比起江波龙,存货增加的幅度更高。第三季度,江波龙存货增加20%,到48亿元。

与此同时,公司扩大了销售团队,销售费用975万元,同比增长184.8%。

除了销售投入,德明利在研发端的投入也在快速增长,三季度报告显示研发投入6744万元,同比增长54.5%。

03

2023年高阶AI服务器出货达17万台

生成式AI与大型语言模型(LLM)相关需求爆发,吸引包括大型云端业者、主要服务器品牌商皆加入AI服务器军备竞赛,并将采购重点集中于以采购HBM为主的高阶AI服务器。

由于封装HBM所需CoWoS产能不足。机构认为2023年高阶AI服务器需求与供给将有35%以上的落差,但预估出货量仍将增加5倍,达17.2万台。

机构预期,2023年全球主要云端业者与品牌高阶AI服务器出货量将有8成以上集中于前五大业者,其中,注资Open AI ChatGPT并大量投入生成式AI云服务的微软,直接通过代工厂生产的高阶AI服务器出货将排名第一;长期投入生成式AI也掌握关键技术的Google以投入自家研发的TPU (Tensor Processing Unit)做为主攻的高阶AI服务器机种,通过代工厂的产量将排名第二;最积极部署开源LLM模型的Meta出货将居第三。

亚马逊投入脚步较慢,但也积极与第三方业者合作,预期通过代工厂出货排名第四。美国超微、戴尔、英伟达及慧与(HPE)等品牌业者出货则紧追在大型业者之后。

高阶AI服务器所采取加速器种类方面,预期2023年NVIDIA HGX GPU系列将占近8成,其中,H100 HGX出货将略多于A100 HGX;TPU因Google积极采用,占比将超过1成,其他则主要为PCIe版的NVIDIA 100系列,及少量的NVIDIA GH200与AMD、英特尔等业者的高阶GPU。

高阶AI服务器代工厂出货方面,预期英业达与美商ZT Systems分别为L6与L10~L12制造的最大赢家,英业达掌握多个大型云端业者及品牌商订单,2023年占L6比重将近6成;ZT Systems则因早期即与大型云端业者及相关技术提供者合作,具备大型GPU丛集系统整合技术优势,预期其L10~L12占比将近5成,而台厂中则以广达在L10~L12布局最为积极。

04

预计2024年8英寸代工价格下降

随着半导体行业库存水位逐步下降,2023年第四季度起,IC设计公司投片量开始缓慢回升,据群智咨询(Sigmaintell)预测,2023年四季度全球纯晶圆代工厂(不含IDM)出货量约745万片(12英寸等效),同比减少约13.4%,环比增加约2.2%。

2023年四季度全球主要纯晶圆代工厂平均产能利用率预计将达到84%,相比上季度增加约一个百分点;2024年,伴随下游需求平稳恢复,半导体市场规模将在2023年基础上小幅度增长,预计2024年全球纯晶圆代工厂出货量约3211万片,同比增长约9.5%;到2024年第四季度,全球主要纯晶圆代工厂平均产能利用率可恢复至87%左右。

根据数据,8英寸晶圆代工厂平均产能利用率在2023年三季度仍只有55%-60%左右。目前中国代工厂如中芯、华虹等采取以量换价策略,产能利用率恢复进展较为乐观,中国台湾地区和海外代工厂则相对倾向于控产保价,让价幅度较小。

展望2024年,由于下游客户在8英寸制程投片策略仍然较为保守,预计8英寸代工价格仍将保持小幅下降趋势,季度降幅约在3%-5%之间。

明年1月1日起晶圆厂开始采用新价格,平均降幅大概一成。

05

2024年台湾封测预计增长9%

机构预测,预测2024年台湾IC封测产值将达到新台币6,368亿元,较2023年成长9.2%。

联电宣布,与华邦电、智原、日月光半导体及益华电脑(Cadence)合作启动晶圆对晶圆3D IC专案,协助客户加速3D封装产品生产。

生成式AI应用爆发加速先进封装布局

在全球政经情势动荡下,央行不断升息以抑制通货膨胀,使得2023年整体消费性需求持续低迷,手机、PC等电子产品库存仍处于调整阶段,连带影响台湾IC封测业产值呈现下滑趋势。预估2023年台湾IC封测业产值为新台币5,830亿元,较2022年衰退14.9%。

尽管如此,生成式AI的崛起却为封测业带来全新的机遇。ChatGPT所需的高速运算要求使得先进封装 CoWoS 产能供给紧俏,这不仅驱使委外封测代工大厂欲发展异质整合高效能封装技术,更扩展先进制程业者对先进封装技术的布局,透过2.5D/3DIC堆叠整合的应用,使不同逻辑芯片能够更紧密地整合。

而在异质整合技术到位与AI应用需求热络的情景下,展望2024年台湾IC封测产值将达到新台币6,368亿元,较2023年成长9.2%。

与此同时,在净零排放成为全球共识下,科技业者对供应链设定了积极的净零目标,身为科技产品源头的半导体厂商,即将面临更大的减碳压力,许多业者已跟进温室气体排放与再生能源的承诺,封测厂亦努力降低生产过程中范畴1与范畴2之温室气体排放,并透过人工智能等科技应用于制程与系统优化,实现自动化智慧工厂,以提升制程良率、减少不必要的能源消耗。

随着摩尔定律逐渐走向物理极限,先进封装将成为芯片整体效能的决胜关键。

台湾IC封测业在未来面临重要的发展机会,业界致力于技术升级,发展更高效能的封装技术并扩充封测产能,以满足市场需求。

同时,环境永续意识的兴起也要求业者积极参与减碳行动,透过再生能源建置和减少制程碳排放,实现净零排放目标。

化合物半导体影响力扩大化

2023年为化合物半导体持续迈入成长的一年,不论是在技术或是市场的发展,都呈现影响力扩大化的趋势。最主要的发展关键来自“节能”与“次世代通讯”的需求所驱动的新应用扩张。

在节能应用的发展上,电动车(EV)市场成为关注的焦点,驱动力来自各国对于碳排量的法令规范,其市场的扩增除了一般民生用乘用车外,也包含物流业所需的商用需求,这不仅带动整车市场发展,连带也带动充电相关装置的增加。因此,如何能增加整车电能转换效率以增加续航力、以及加快整车充电速度的碳化硅(SiC)功率元件,成为2023年相关半导体业者持续投入研发与产能扩张的重要标的。

而在次世代通讯系统的发展上,则是着重在Beyond 5G(B5G)通讯环境的整备。除了地面通讯之外,卫星通讯的以低轨卫星发展为重点。氮化镓(GaN)化合物半导体目前是高频通讯用射频元件(GaN RF 射频)为主力应用,如 Wi-Fi、GPS 定位、卫星通讯甚至是军用雷达。其中GaN-on-SiC预期仍将主导未来射频GaN元件市场,除军事用途之外,也将逐渐扩大在通讯设备基础建设的影响力,预估这些新兴应用也将随着应用通讯装置种类增加,进而推升市场需求量。

当演进至6G 的Sub-THz的频段,新兴化合物半导体材料,特别是InP具有最高的电子迁移率和饱和速度,可实现非常高的频率,其发展十分受到瞩目未来如何透过制程来降低生产成本,将是厂商在研发上的重心。

化合物半导体市场规模对比硅基半导体虽仍有成长空间,但其重要性随着节能与次世代通讯的议题发酵而逐渐受到瞩目,各国厂商在2023后的发展目标都将致力于高可靠度、低成本的制程技术,同时为了国家安全考量,更着手在地化的产能扩张,而台湾半导体厂商亦尝试在此波浪潮中建构自有技术以强化竞争力,未来全球化合物半导体竞争版图将逐渐进入百家争鸣的战国时代,成为众所瞩目的焦点。

06

力积电在日本建立首座晶圆厂

晶圆代工厂力积电、SBI Holdings, Inc.合资设立的JSMC首座晶圆厂,确定将选定日本宫城县黑川区大衡村的第二北仙台中央工业园区,预定将会量产28奈米至55奈米制程,最终月产能目标将会达4万片,主要进攻车用芯片市场。

力积电、SBI Holdings, Inc.、日本宫城县及JSMC31日在日本东京举行记者会并签订合作备忘录,确认JSMC首座晶圆厂,将选定日本宫城县黑川区大衡村的第二北仙台中央工业园区为预定厂址。

力积电与SBI在今年8月合资成立了JSMC株式会社,并展开在日本筹设晶圆厂的作业。经过与候选地点的市政府广泛讨论和多次现场考察,综合考虑了多项因素,包括:供水、排水、高压供电、物流能力等基础设施的稳健性,以及园区抵御自然灾害的能力、周边生活环境的品质、以及未来产学合作的潜力,最后选定仙台北部第二中央工业园区作为厂址。

据了解,力积电、SBI双边在日本寻觅了超过30个设厂位置,最终才选定日本宫城县,当前规划制程是28、40及55奈米制程,将全力锁定车用芯片市场,最终目标月产能将会达4万片12吋晶圆,且该座晶圆厂位置将相当邻近丰田工厂。

第一阶段将投资约4,000亿日元(26亿美元)在这座工厂,最快将在2024年开工。第二阶段的时间和计划之后才会敲定。总投资金额预估大约8,000亿日元。

力积电将负责提供技术和人力。第一阶段新工厂月产能目标为10,000片12吋晶圆。

力积电说,待日本政府公告对此晶圆厂投资案的补贴金额后,相关各方将再确认这项合作备忘录生效,并依计划展开建厂作业。SBI正致力于与日本政府、宫城县、合作伙伴与相关金融机构密切配合,洽谈在日投资各项细节。

07

越南想建晶圆厂,业内人劝一定要谨慎

越南正与芯片业者会谈,以提高对该国投资,并可能兴建越南首座芯片制造厂或晶圆厂,政府和潜在投资人的磋商涉及美国格芯和台湾的力积电。

越南最近几周与六家美国芯片业者进行会商。据透露,与潜在投资人的磋商涉及美国格芯和台湾的力积电。越南的目标是建立当地第一座晶圆厂,最可能生产汽车或电信应用的较不先进芯片。

美国总统拜登9月造访越南时,形容越南有望成为半导体全球供应链的“关键角色”。在拜登访问期间,格芯也应拜登的邀请,出席一场限制参加的商业峰会,但之后都还没展现投资越南的立即兴趣。

格芯和力积电没有表态。

知情人表示,现阶段的会谈主要是探索兴趣,讨论潜在的奖励措施和补贴,包括电力供应、基础设施和训练有素劳工的可得性。越南政府曾说,希望在2030年前建成第一座晶圆厂。政府30日也说,芯片商将受惠于“在越南可得的最高奖励”。

作为东南亚电子制造中心,越南国内已有英特尔在全球最大的半导体封装和测试厂,同时也是几家芯片设计公司的总部所在地,政府正制定策略,以吸引更多的半导体投资,包括晶圆代工厂。

不过,在越南有营运的美国芯片设计业者新思科技副总裁李明哲,日前敦促越南政府在发放建厂补贴之前先“三思”。他在河内举行的越南半导体峰会上说,建造一座晶圆厂的成本可能上看500亿美元,且须面临中国、美国、韩国和欧盟的补贴竞争。

美国半导体产业协会在同一场合也建议,越南政府应聚焦于越南已有实力的芯片领域,如组装、封装和测试。

08

Arm PC卷土重来挑战英特尔

沉寂多时的PC产业,因AI PC及Arm PC二大话题,再次成全球焦点。

据NB业者表示,AI成为PC换机潮救星,未来2年首阶段能否成功,除AI芯片技术大跃升外,最重要关键在余杀手级应用的Copilot(人工智能伴侣)市场接受度。

欲抢食AI PC大饼的选手,近期除高通再下战帖外,同时传出三星电子、AMD,还有NVIDIA结盟联发科也不缺席。

他们的目标,都是要挑战英特尔PC平台龙头地位,主要是三大推力助长挑战气势,包括苹果自研芯片激励Arm架构大军再起、众厂寻求手机以外装置成长动能、AI世代真正来临。

长达一年半库存去化看似落幕,英特尔乐观预期在AI等需求带动下,第4季财测优于预期且全球PC市况2024年初起将缓步复苏。

相关供应链也认为,下一波换机潮规模可期,除生成式AI应用扩大且更为成熟驱动外,微软Windows 10将在2025年终止服务亦是推手。

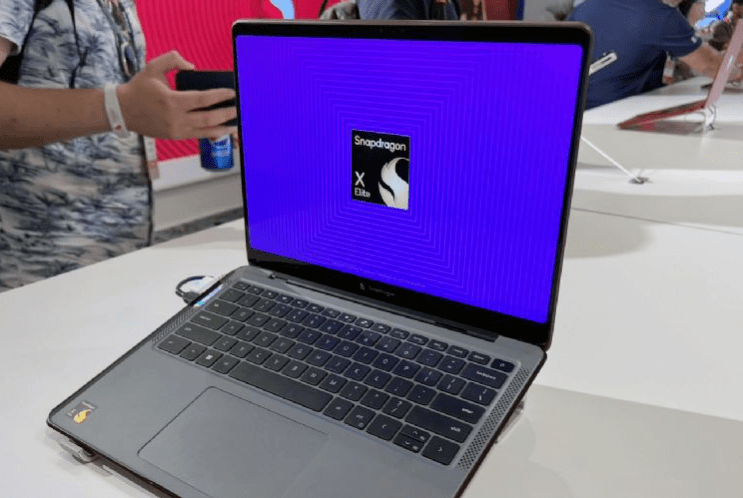

近期AI PC与Arm PC发展成市场焦点。进一步来看,欲抢食AI PC大饼,除要有微软支持外,同时也要推出加入AI技术的架构平台,目前除高通推出专为PC设计的Snapdragon X Elite处理器,同时传出三星、AMD,还有NVIDIA结盟联发科也不缺席。

事实上,Arm架构平台现身PC市场并非新鲜事。Chromebook近年在Google补贴与帮助下,逐步打开教育标案市场。

据NB业者估算,2022、2023年Chromebook出货规模约在2,000万台上下,英特尔占7成,其他为x86架构的AMD,及Arm架构联发科、高通。

在Windows平台方面,面临Arm架构平台与Google势力掘起,2011年曾揭露Windows On Arm平台开发计划,同时推出为Arm架构设计的Windows RT版本,最终则因微软推出自家Surface及Windows RT诸多设计缺陷,WOA计划终告失败。

此次高通、联发科、NVIDIA卷土重来,直接跳级锁定AI PC战场,主要是三大推力所推动。

首先,苹果2020年正式宣告「去英特尔化」,当时预估所有Mac系列转换期约需2年,也就是2023年Mac系列将全面舍弃英特尔平台。此也使得英特尔全球PC平台市占大幅减损约11%版图,并扩及服务器产业。

再者,由于手机市场成长亦陷停滞期,迫使高通、联发科积极寻求其他装置市场。对NVIDIA来说,PC市场一直以GPU为主力,芯片组业务多年前被迫退场,而今凭着AI GPU技术优势,传出与联发科携手抢进PC平台市场。

最后,AI世代已真正来临,全球PC产业将迎来换机潮与大洗牌,x86架构的英特尔、AMD都已规划AI PC平台蓝图。其中,英特尔代号为Meteor Lake的Intel Core Ultra处理器,首次整合NPU,号称以更节能方式在PC上加速AI运算。预计2024年将出货数千万台支援AI的英特尔新型PC。

除了既有英特尔与微软紧密合作,宏碁、华硕与联想、戴尔、惠普与三星等都已有AI PC开发计划。

加上Windows 10服务结束助攻,2024年起AI PC具有千万台至上亿台换机商机,2025年将一步放量。NB业者表示,对微软而言合作多多益善,且可压制Google势力。

就跟10年前的WOA平台联盟一样,只是当年时机不成熟,而今随着Arm架构大军技术与整合能力大幅提升,苹果成功案例加持下,多方合作将有助催生换机潮与加速微软AI平台渗透率。