代建纾困出险房企:花样年配对蓝绿双城,奥园搭档绿城;超60家房企争做“乙方”

出品 | 搜狐地产&焦点财经

作者 |王迪

破“内卷”,做“乙方”,房企集体入局代建寻找利润新增长点、不少代建公司希望傍上国央企抢夺“肥肉”。如今,代建企业又将矛头对准了出险房企。

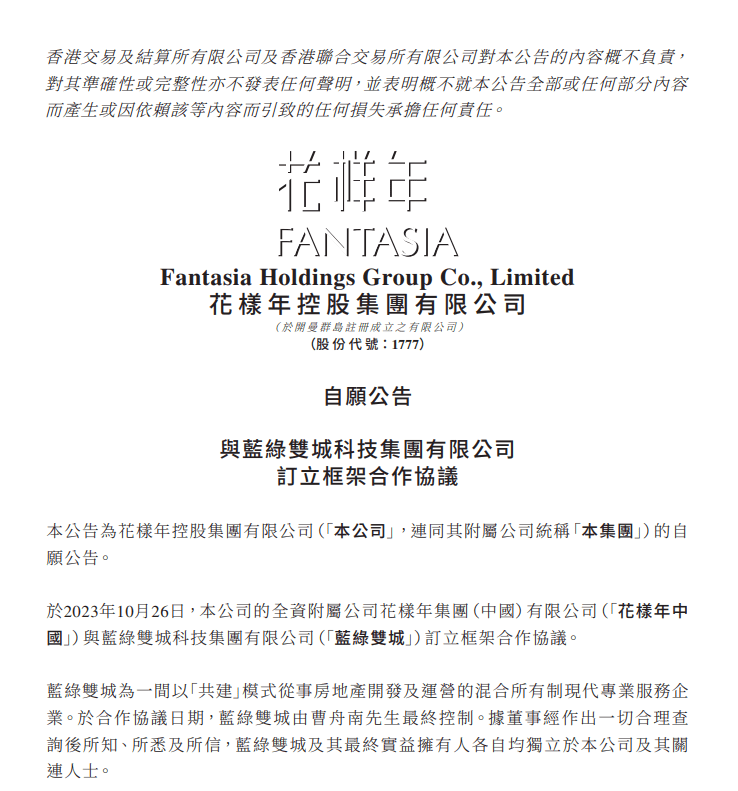

10月27日早间,花样年控股(1777.HK)发布自愿性公告,其全资附属公司花样年集团(中国)有限公司与蓝绿双城科技集团有限公司(“蓝绿双城”)订立框架合作协议。

花样年认为,此次合作可协助集团缓解其流动性压力,并促进与其境内债权人的沟通。根据合作协议,蓝绿双城将协助花样年制定其境内物业项目重组计划;与境内债权人进行沟通、协调及磋商;以及制定加快出售物业及其他资产的计划。

搜狐财经从知情人士处了解到,目前蓝绿双城也在与其他出险房企谈合作,至于合作方式会针对不同项目作多种组合。与花样年的合作方式不只是市场化销售,不排除根据资产价值和市场情况,作多种方式组合。

“双方亦可就提供与物业项目相关的其他服务签订协议。于合作期间,双方将成立专责工作小组,定期举行会议,讨论并推动合作协议项下拟进行的合作。合作自订立合作协议日期起生效,初步为期36个月,合作期限可经合作协议双方协定予以延长。”花样年称。

代建“乙方”入局纾困

对于蓝绿双城入局花样年,镜鉴咨询创始人张宏伟对搜狐财经指出,引入代建公司是目前企业化债、化风险、盘活资产重要的手段。诸多房企暴雷后不同的市场主体都在主动谈合作,因为具体资产、标的、不良标的等都在开发企业手中。如果AMC(资产管理公司)收了开发企业的不良资产就是甲方。如果开发企业还是甲方,它有不同的合作场景。

据了解,蓝绿双城所倡导的是“共建模式”,2018年由曹舟南成立。在增量市场,蓝绿双城于2020年1月、9月在杭州已竞得并成功运作春和云境、溪悦云和项目,2023年10月18日竞得温州市地块。蓝绿双城称,后续也将进一步关注核心城市优质地块的获取。

自2019年5月以来,蓝绿双城已进驻北京、上海、广州、深圳、杭州、温州、宁波、天津、南京、苏州、无锡、济南、长沙、武汉等全国100余个重点城市。一方面对接供给侧和需求端,优化客群、土地、资金、资产等资源配置,衔接上下游产业产能,对应存量、变量、增量“三类市场”;一方面平衡政府、资本、产业、同行、供方、客户“六方关系和权益”,重构房地产价值链。

对于花样年及蓝绿双城两者的合作,花样年指出,集团在成渝经济区、珠江三角洲地区、长江三角洲地区及京津都市圈具备的土储优势,与蓝绿双城战略布局已形成协同效应。双方将在各类优质项目上开展深层次全面合作。蓝绿双城作为独立专业服务商,亦能够提供存量增值、变量纾困、增量发展的系统性解决方案。

事实上,经过彩生活复牌、清盘呈请被驳回、补发2021年年度、2022年中期及年度报告,花样年已经顺利复牌,历时8个月谈判境内债券重组尘埃落定,5支境内债全面重组完成,化债总规模超64亿元。

诸多房企暴雷以来,以盘活“烂资产”出名的四大AMC公司(中国华融、中国信达、中国东方、中国长城),成了出险房企的最后一根救命稻草。去年在AMC驰援的房企中,花样年、恒大、佳兆业、中南、华夏幸福、融创等房企被传在列。

“自2021年下半年,民营企业暴雷导致不良资产增多。房企资金链断裂、出险之后没办法继续开发,所以他们要找纾困基金、AMC融资。”张宏伟续指,AMC和纾困基金出钱,一旦盘活,项目就具备开发和交付的条件,但这些纾困基金与AMC自己又没有开发能力,才有了引入代建公司开发的案例。

盘活“烂资产”,换品牌作背书

对于花样年与蓝绿双城的合作,有业内资深人士告诉搜狐财经:“这只是针对个别资产质量好一点的地块,绝大多数资产还是处置不了。”

事实上,常见的代建模式分为政府代建、资本代建及商业代建。尤其是,2021年以来,房企信用风险事件频发,暴雷房企资产处置成为“拆弹”行动的关键。以资本代建来看,即与缺乏资金实力的中小开发商或各类房地产投资的金融机构对接,代建方提供部分资金支持,为其投资项目提供全过程开发管理服务。

搜狐财经发现,除花样年之外,恒大、佳兆业、奥园等房企在纾困过程中都涉及与代建公司的合作。

去年7月,奥园与“代建一哥”绿城管理签署战略合作协议,后者对奥园的项目进行品牌管理输出,绿城管理还计划参与中国奥园更多项目的复工复产和城市更新领域的发展。这成为奥园在引入国企战投之后的补充。

搜狐财经从知情人士处了解,奥园在成都、广州、西安等地有项目与绿城有合作中。此外,就绿城管理而言,其还接管了与中国民生银行合作的富阳项目,与北谷金融合作的义乌项目、温州项目。

“供应商是来赚钱的。一般是金融机构对原来的发展商建筑商不信任了,所以要盘活交楼,就得用新的品牌团队。用新的品牌背书,利于卖项目。”对于绿城管理入局奥园,有知情人士如此对搜狐财经坦言。

事实上,在引入代建的同时,中国奥园已先后引入了山东健康、南粤基金、西安航投科创、中金国测等拥有国资背景的企业。

对于代建而言,搜狐财经发现,奥园的项目成都锦园、广州江府海棠都是引入绿城代建,后续项目也实现了更名。

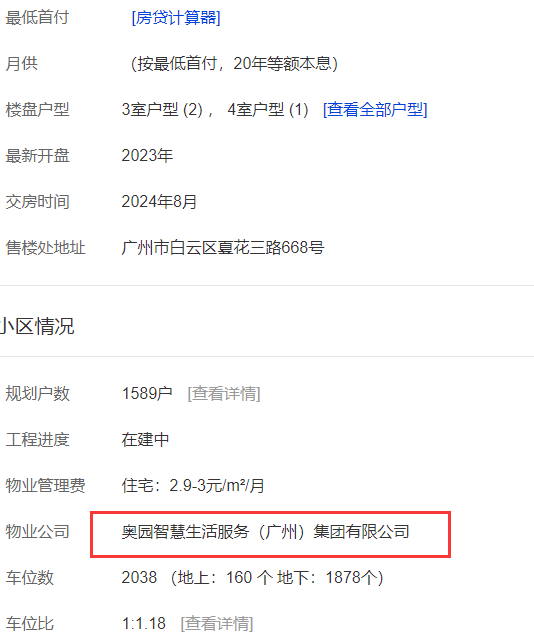

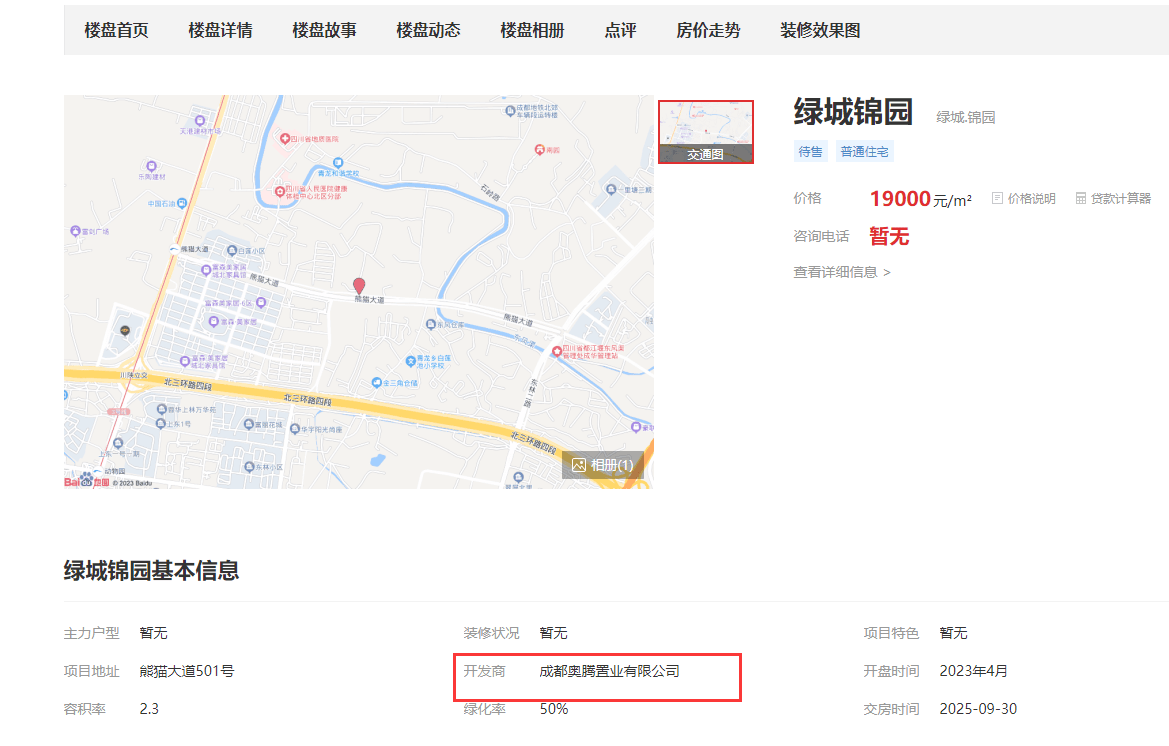

有知情人爆料,因为遭遇流动性危机,今年6月,奥园锦官芳华尚未开发的3号地块,在国投泰康接手后,引入绿城品牌、龙湖物业,考虑到奥园比较熟悉这一项目,所以接受了奥园以代理公司身份继续操盘。项目此前已经更名为绿城锦园。

据房天下显示,成都绿城锦园于2023年4月开盘,开发商为成都奥腾置业有限公司。据安居客显示广州绿城·江府海棠住宅售价23500元/㎡,开盘时间2023年。其物业公司为奥园智慧生活服务(广州)集团有限公司。

此外,在佳兆业资产盘活案例中,中信系运用“金融机构+AMC+代建+品牌输出”的方式帮助其纾困,而今年3月,中铁诺德代建原佳兆业昆明城市广场三期项目过规,将建10栋高层住宅。

有业内人士指出,对于暴雷房企而言,其不仅面临资金的短缺,亦受到信誉危机导致的商誉受损。所以,引入代建新品牌可以为其销售做背书。

“当然企业自己也会找代建公司,代建公司也会主动的找到企业,项目能够盘活销售企业才能运转,要不再遇到短期到期债务,又会面临第二、三、四的爆雷风险。所以,才会想方设法把手头的在建项目进行盘活。”相关业内资深人士如此告诉搜狐财经。

前三季度代建项目超过去两年同期水平

一方面,暴雷房企寄希望于代建公司盘活烂尾资产,另一方面龙头房企杀入代建领域,希望寻找更多利润增长点。

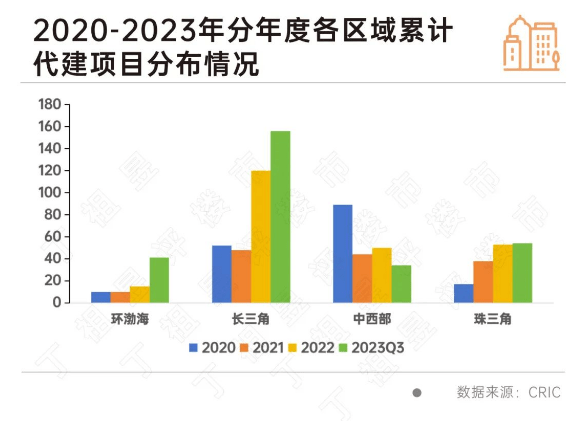

据不完全统计,截至目前,绿城、建业、金地、华润等60余家房企入局代建领域。另据克而瑞招标信息监测,截止2023年三季度末累计代建项目达285个,而2021年和2022年分别为140个和238个。这意味着代建市场进入快速发展期。

具体到各区域分布来看,代建项目主要集中在长三角,2023年前三季度长三角代建项目数占比过半,达55.4%。上述花样年、奥园所引入的蓝绿双城及绿城管理大本营都在长三角杭州区域。

事实上,地产行业正从“土地红利”“金融红利”向“管理红利”时代的转型,房企由开发商转向服务商转变,房地产代建以其轻资产、高盈利、抗周期等优势,成为众多房企探索新模式选择之一。

以目前两家上市的代建公司——绿城管理与中原建业来看,2010年,绿城因大规模扩张、又踩空地产调控周期,面对负债及现金流的压力,其被迫进入代建市场。这成为绿城管理的前身。建业则从2015年开始做代建,比绿城晚五年。与绿城同样拥有良好的品牌效能,中原建业凭借的是深耕河南省域化的优势。两家代建公司实现规模化是在2018年。

此外,2014年3月,万科宣布引入“小股操盘”的代建模式,与中小开发商合作;华润置地将代建作为重要业务板块;2018年,金地集团成立独立经营代建业务的一级子公司金地开发管理公司;当房企伤怀于“黑铁时代”,绿城管理CEO李军称,代建的“黄金时代”已来。

有人说,随着地产此轮洗牌结束,国央企或成为主角,而民营房企的未来就是代建。以前大房企参与项目的首选一定是股权合作,因为能分得更多“蛋糕”。如今,为规避风险,它们更倾向以代建方式合作,因为代建成本低、利润低、利润率高,可以实现“旱涝保收”。

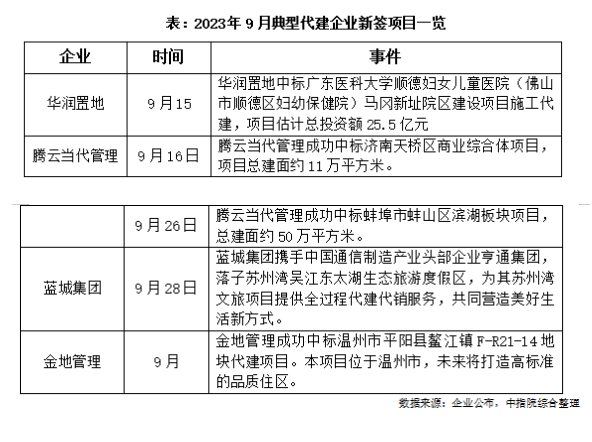

据中指院数据显示,今年前三季度,房地产代建企业累计规模前五门槛已升至近700万平方米,前五企业新增代建规模总额占比为56.9%。就新签代建项目来看,9月,华润置地、腾云当代管理、蓝城集团、金地管理等新签约多个代建项目。

另据平安证券研究所报告显示,2025年中国房地产商业代建新签约建筑面积将达到1.53亿平方米,而政府代建的新签约建筑面积将达到7880万平方米。这意味着未来的代建市场仍有较大发力空间。