年内资金净流入771亿总规模破1500亿 再次扩容科创50/100ETF吸金能力从何而来?

央广网北京10月27日消息(记者 孙汝祥)科创ETF再次扩容。10月26日,华夏基金、易方达基金、华泰柏瑞基金公告,旗下上证科创100ETF将自10月30日开始发售,合计首募规模上限为210亿元。

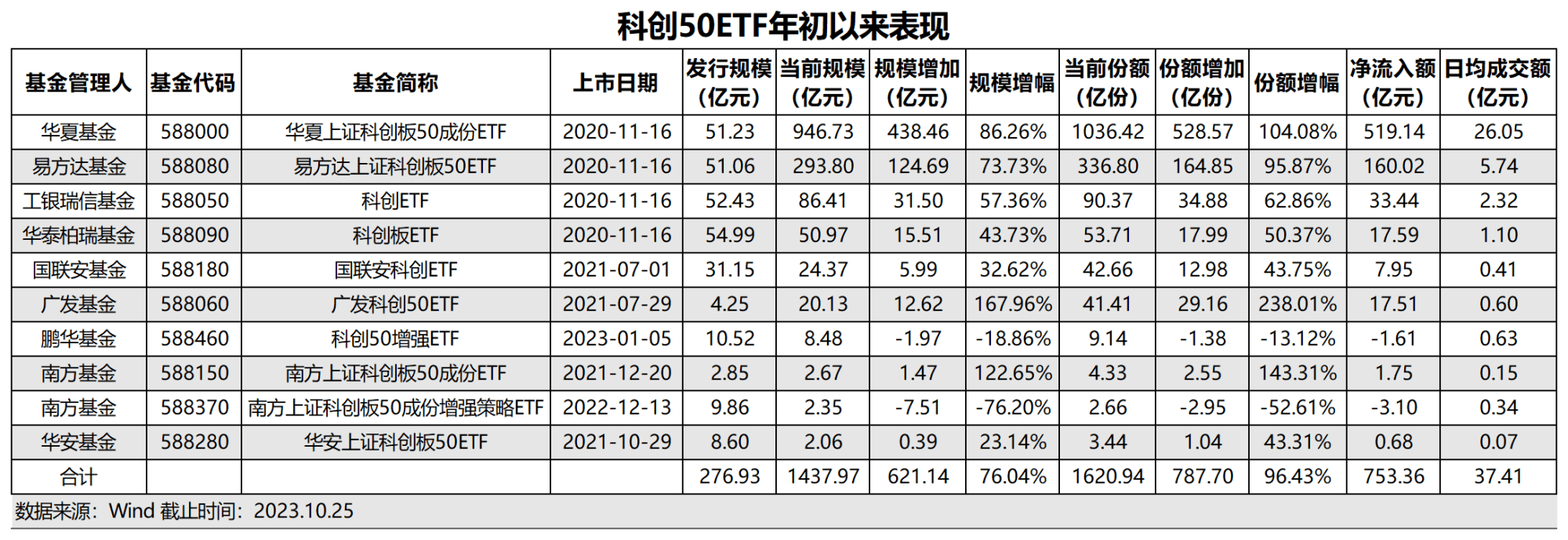

Wind数据显示,截至10月25日,今年以来,10只科创50ETF(含2只增强ETF)和首批4只科创100ETF已吸引净流入资金771.11亿元。其中科创50ETF净流入753.36亿元,科创100ETF净流入17.75亿元。当前,科创50ETF、科创100ETF规模已分别突破1400亿元、80亿元大关,合计规模突破1500亿元关口,达1520.81亿元。

接受央广资本眼采访的市场分析人士认为,尽管短期指数有所下跌,但不少投资者仍然选择逆势买入,表明投资者对于科创板的长期前景保持乐观态度,许多投资者持续看好科创板“硬科技”企业的长期投资价值。

展望未来,受访人士表示,科创板完美集中了面向世界科技前沿、服务国家发展、解决“卡脖子”问题的企业,是硬科技的“主战场”,这意味着科创类ETF未来有着广阔的发展空间。

科创100ETF扩容 首批产品规模已增20%

10月26日, 华夏基金、易方达基金、华泰柏瑞基金分别公告称,旗下的上证科创板100ETF将自10月30日(下周一)开始发售,预计发售期自当日起至11月3日(下周五)。其中,易方达基金和华夏基金旗下的上证科创板100ETF首募规模上限为80亿元,华泰柏瑞基金上证科创板100ETF首募上限为50亿元。

相关公告显示,第二批科创100ETF获证监会批复日期是10月23日,申报时间是9月22日。此前的9月15日,首批4只科创100ETF正式上市。

两批科创100ETF时间间隔之短,既折射了基金机构的积极态度,也反映了市场对科创100ETF的追捧。

今年8月7日,科创100指数发布;8月10日,银华基金、博时基金、鹏华基金、国泰基金上报科创100ETF申请材料;8月21日,首批4只科创100ETF获批。

首批4只科创100ETF发行规模分别为博时基金26.61亿元、国泰基金14.92亿元、银华基金13.58亿元、鹏华基金14.40亿元,合计69.51亿元。

9月15日,首批4只科创100ETF正式上市交易,当日整体交易活跃,合计成交14.56亿元。其中银华基金旗下科创100ETF成交4.93亿元,位列各科创100ETF之首,并出现了罕见场内溢价,溢价率为0.06%。

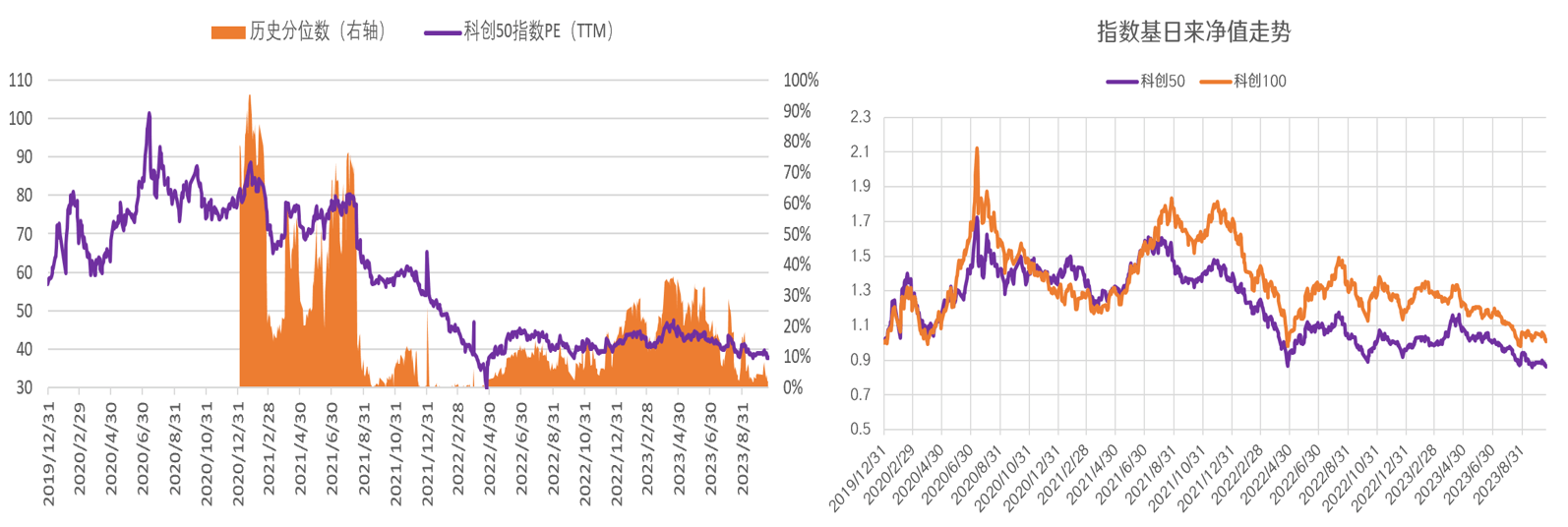

上市以来,科创100ETF呈现明显上升走势。

Wind数据显示,截至10月25日,首批4只科创100ETF总规模为82.84亿元,较发行规模69.50亿元增长13.34亿元,增幅19.19%;最新份额87.83亿份,较上市时增长28.9亿份,增幅41.58%;9月15日上市以来,区间净流入额17.75亿元;4只科创100ETF日均成交额皆超2亿元。

万联证券总量组分析师于天旭对央广资本眼表示,在权益市场表现低迷,基金发售疲弱的背景下,科创100ETF表现突出,整体交易活跃。“相较于科创50ETF,科创100ETF成长空间广阔,并且随着科创板上市企业的增加,科创100指数的代表性也在增强,对于市场的吸引力和配置需求有望增长。”于天旭称。

事实上,除了第二批3只科创100ETF即将发行外,首批4只科创100ETF联接基金也分别于10月23日、10月26日开始正式发行。

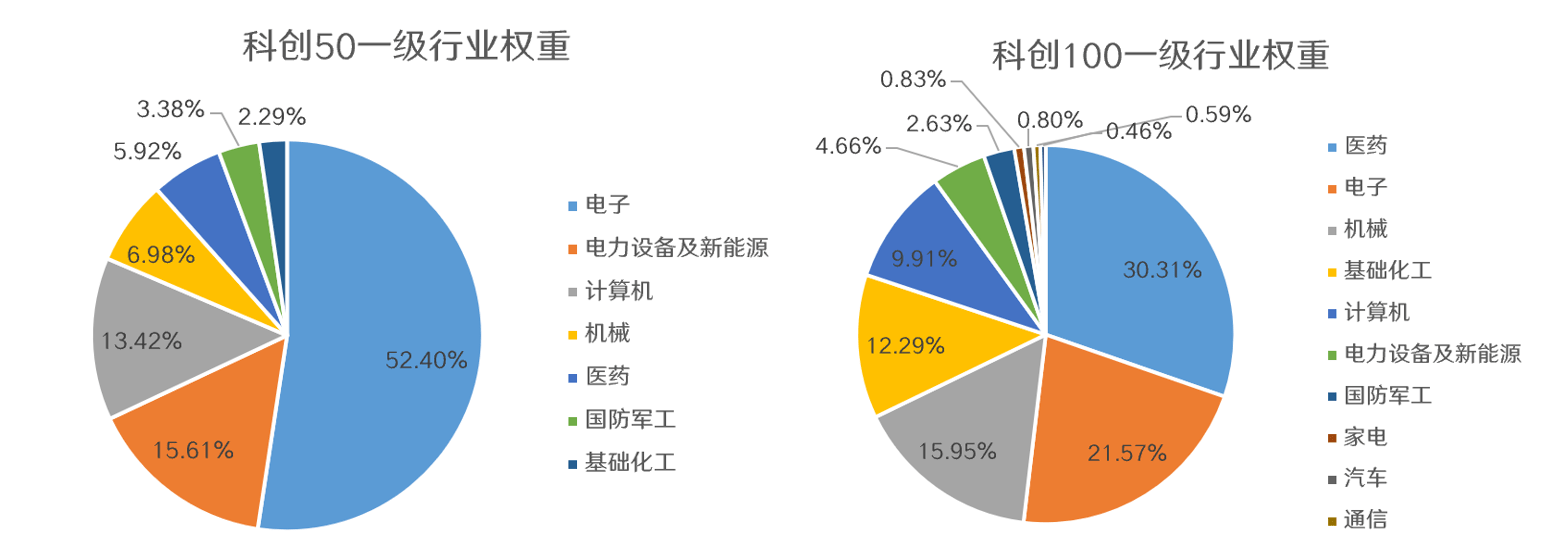

银华基金称,整体来看,科创100指数深度挖掘科创板中小盘估值洼地,覆盖一批医药、电子、机械等尖端科技公司,指数行业分布与国家重点支持的六大领域(新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药)息息相关,长期估值空间广阔。

而此前的10月16日,科创100ETF正式纳入融资融券标的,这意味着将有更多的交易资金涌入,有利于进一步提升科创100ETF的场内活跃度和流动性。

科创50ETF年内净流入超750亿元

在科创100ETF异军突起的同时,科创50ETF的表现也是亮眼。Wind数据显示,截至10月25日,10只科创50ETF规模为1437.97亿元,较年初上升增长76.04%;总份额为1620.94亿份,较年初增长96.43%。年初至今,净流入额753.36亿元,日均成交额37.41亿元。

其中,华夏上证科创板50成份ETF在9月5日达到1000.83亿份,成为首只份额破千亿的股票ETF。

相较于刚满月不久的科创100ETF,从2020年11月就开始上市的科创50ETF势力更壮。

西南证券研究发展中心金融工程首席分析师郑琳琳对央广资本眼指出,科创50相关ETF规模在A股宽基ETF中仅次于沪深300ETF。科创50ETF资金净流入量在2022年以来持续上升,带动科创50ETF规模增长。2023年5月以来,ETF资金净流入量增长迅速。

“近期权益市场大幅调整,但ETF产品市场逆市活跃,抄底资金借道ETF积极布局相关赛道,科创50ETF净申购金额靠前。”华鑫证券研究所量化和基金研究首席分析师吕思江对央广资本眼称。

“一方面市场正处于磨底阶段,投资者逆势布局科创板,认为未来若情绪好转,将带来科创板块和成长风格更大的反弹。另一方面,2023年6月5日科创50ETF期权上市,使得投资者策略有更大的实施空间。”郑琳琳表示。

ETF期权产品可以在价格发现、风险管理、完善市场多空平衡机制、引入增量资金、稳定现货市场等方面发挥重要作用。“从历史年化波动率来看,科创 50 指数明显高于沪深 300、中证500等宽基,标的指数波动率越大,对波动率套利策略、做市策略的实施越有利。”郑琳琳说。

科创ETF“吸金”能力来源于长期投资价值

Wind数据显示,截至10月25日,今年以来,10只科创50ETF和首批4只科创100ETF已吸引净流入资金771.11亿元。

“尽管短期指数有所下跌,但不少投资者仍然选择逆势买入。”郑琳琳说,“这表明投资者对于科创板的长期前景保持乐观态度,许多投资者持续看好科创板‘硬科技’企业的长期投资价值。”

为什么科创板指数产品吸金能力如此之强?

开源证券研究所副所长、金融工程首席分析师魏建榕对央广资本眼称,科创ETF产品受到市场青睐,发展迅猛的主要原因在于:一是科创板指数聚集了一大批医药生物、信息科技、新材料等领域的“硬科技”企业,在当前科技竞争的背景下,这批企业的战略重要性不言而喻。二是今年以来科技创新浪潮加速、人工智能爆发,科创企业恰好契合了时代主线,受到资金追捧。三是科创板经过两年的深度调整,不管是代表大市值的科创50,还是代表中小盘的科创100,当前估值都进入了比较具有性价比的区间,吸引了不少资金进行左侧布局。

于天旭也表示,科创板的设立支持并且符合国家战略,这些企业科技创新能力突出,具备关键核心技术,是具备较强成长性的企业,具备较强的市场认可度。

除共性优势外,各有特色的科创50指数与科创100指数互为补充,可以匹配投资者不同的投资需求和偏好。

郑琳琳指出,科创50指数“硬科技”标杆龙头属性凸显,偏大盘,其成份股总市值覆盖科创板整体的39%。而科创100指数深度挖掘科创板中小盘估值洼地,具有高风险、高收益和高成长等特征,且指数行业分布与国家重点支持的六大领域紧密挂钩,可以享受到中国经济转型带来的高科技企业成长红利,长期估值空间广阔。此外,科创100指数行业配置更为分散,有利于分散风险和全方位洞悉科创板行情走势。

科创板正处于配置窗口期 未来想象空间更大

截至2023年10月25日,科创板562家上市公司中,专精特新企业299家,占比高达53.20%。2021年以来,针对培育和支持“专精特新”企业的表述及政策密集出台,战略地位不断提升,政策倾斜明显。

吕思江认为,随着我国经济提质增效、科技不断推进产业转型升级、国产替代日益深化,科创板公司将不断崛起,未来成长空间广,具有较高的活力及成长性。

郑琳琳表示,科创板所代表的新兴产业或成为未来带动经济增长的核心力量。此外,国际形势复杂多变,科技创新领域的国产替代乃是大势所趋,而以人工智能为代表的科技行业也正逐渐走向应用落地。“科创板完美集中了面向世界科技前沿、服务国家发展、解决‘卡脖子’问题的企业,是硬科技的‘主战场’。”郑琳琳说。

“我国经济从高速发展转向高质量发展的背景下,科技创新将成为新的驱动因素,科创板映射了这一国家发展战略方向,这意味着科创类ETF未来有着广阔的发展空间,而科创板和其相关的ETF产品无疑是投资者参与这一趋势的重要工具。”魏建榕指出,“并且,由于科创板的企业具有高成长、高弹性和高波动等特点,投资者在参与时可能面临较大的不确定性,而科创类ETF可以为投资者提供一个相对稳定且分散的投资方式。”

于天旭也认为,科创50及科创100指数ETF产品的上市,有利于丰富投资者的选择,更好地享受科创企业发展的红利。预计未来将进一步扩充科创板精选指数,使得风格特征更为鲜明、行业配比更为均衡,合理满足投资者分散投资的需求。

“今年下半年以来,在市场调整压力下,北向资金加速增配科创100指数成份股。当前公募基金对科创100指数成份股处于低配的位置,未来科创100指数有望得到可观的增量资金支持。”郑琳琳称。

华夏科创100ETF拟任基金经理徐寅也对央广资本眼表示,随着国内经济逐步回暖、外围宽松预期渐强,压制市场走弱的因素正在逐渐得到缓解,未来相对宽松的货币环境或将有利于成长风格的修复。随着电子产业周期性需求回暖、医药行业企稳回升,科创板盈利有望逐步回暖,而前期承压较大的科创100指数具备更大的反转弹性。“展望未来,科创板被赋予的使命任重道远,对于战略级别的‘卡脖子’问题解决不会一蹴而就,正是这样的预期给了投资上足够的想象空间。”徐寅说。

“从指数重仓行业、估值、企业盈利三个方面出发,我们继续看好科创50和科创100的战略性配置机会。”吕思江强调。

据吕思江介绍,首先,科创50指数第一大重仓行业为电子(52.40%),占据指数半壁江山,因此科创50走势和半导体销量增速走势高度一致。随着半导体销售周期见底,叠加信息安全下国内自主可控逻辑明确,科创50有望迎来主升浪。科创100指数第一大权重行业为医药(30.31%),此外在电子(21.57%%)和机械(15.95%)上同样权重较高。当前美元指数&美债收益率大幅攀升突破5%关键点位,处于潜在关键拐点期,对应医药或已进入左侧布局阶段。

其次,吕思江指出,截至10月25日,科创50指数PE(TTM)为 37.78 倍,位于指数基日以来的2%分位,处于历史极低位,安全边际高,估值优势凸显。科创100指数经历本轮回调估值同样处于合理水平。此外,科创50与科创100指数业绩具有明显的高弹性,在历轮股市企稳回升阶段均涨幅靠前。当前Wind全A指数 ERP已达到历史高位,权益市场下探空间不大,随着股市回暖,科创板相较于其他赛道有望录得更高的回报。

另据Wind 分析师一致预测数据,2023 年至 2025 年,科创50及科创100指数的营收增速及归母净利润将在 2022年高基数基础上持续攀升,继续维持高增长。吕思江表示,盈利预期持续攀升为指数表现奠定坚实的基础。(央广资本眼)

更多精彩资讯请在应用市场下载“央广网”客户端。欢迎提供新闻线索,24小时报料热线400-800-0088;消费者也可通过央广网“啄木鸟消费者投诉平台”线上投诉。版权声明:本文章版权归属央广网所有,未经授权不得转载。转载请联系:cnrbanquan@cnr.cn,不尊重原创的行为我们将追究责任。