过会21个月后IPO终止!保荐机构单方面撤回,现场检查曾发现诸多问题

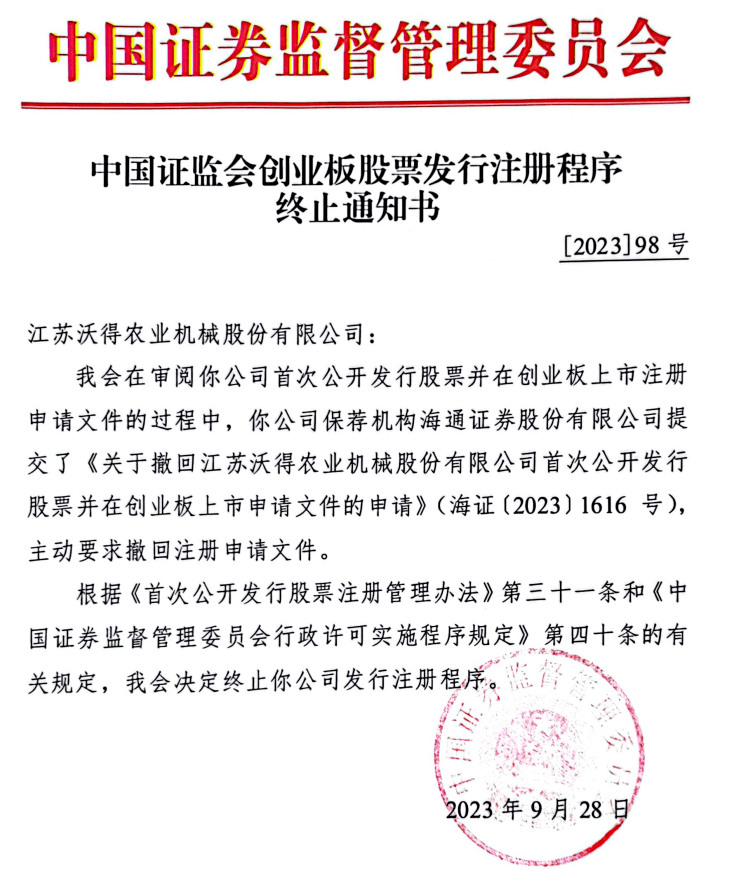

10月25日,深交所更新关于终止江苏沃得农业机械股份有限公司(简称:沃得农机)首次公开发行股票注册的批复公告。

梳理沃得农机IPO进程,2020年12月23日,公司创业板IPO申请被深交所受理,历经两轮问询和一次落实审核中心意见后于2022年1月25日上会获通过;2022年2月28日公司提交注册。

按照《首次公开发行股票注册管理办法》,中国证监会收到交易所审核意见及相关资料后,基于交易所审核意见,依法履行发行注册程序,通常在20个工作日内对发行人的注册申请作出予以注册或者不予注册的决定,但沃得农机的IPO上市进程在这一环节却迟迟未有推进。

过会21个月后,因保荐机构单方面撤回注册申请文件,证监会于9月28日下发终止通知书,深交所网站于10月25日更新公司终止注册的信息。

综合而言,现场检查发现诸多可阻碍公司上市进程的实质性问题,自身业绩又存在大幅下滑风险,沃得农机的创业板IPO折戟或在市场意料之中。

营收规模超百亿,拟募资60亿元

根据申报材料,沃得农机是国内领先的大型现代化农业机械装备制造商,主要从事农业机械产品的研发、生产和销售。目前已形成了以联合收割机、拖拉机为核心,以插秧机、打捆机、甘蔗机、植保无人机、喷雾机、烘干机等为组合的产品矩阵。产品可基本覆盖从种植、田间管理、收获、秸秆综合利用到粮食后处理等现代农业生产的各个环节。

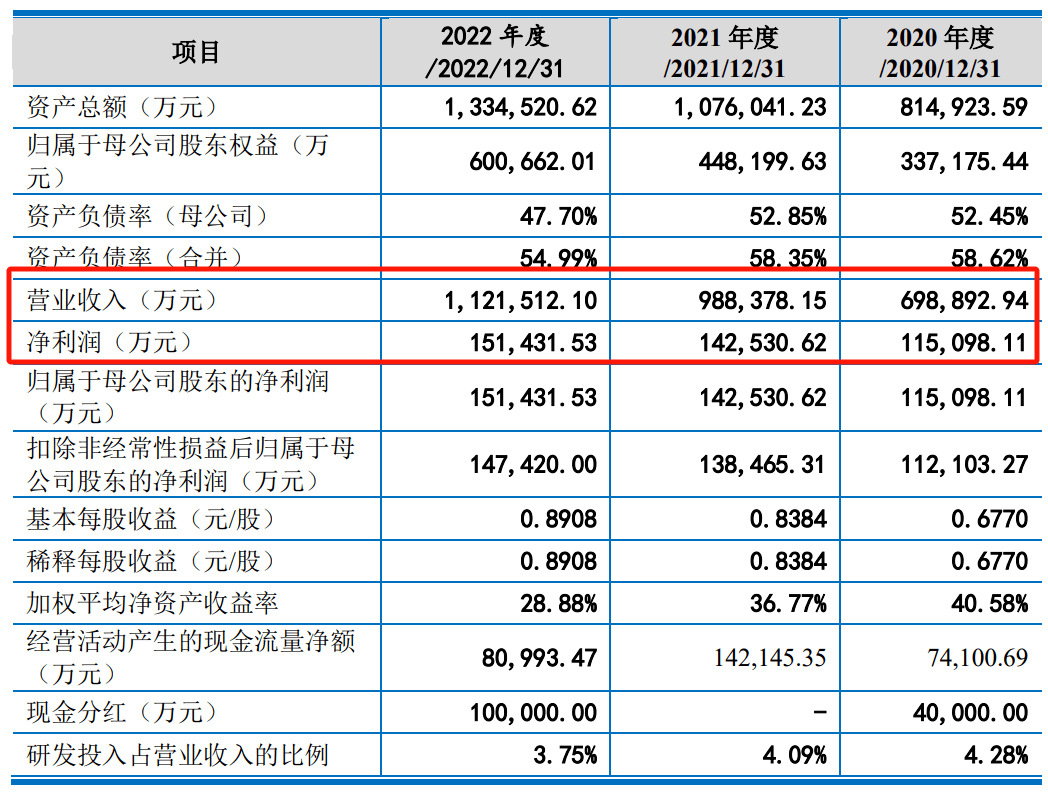

沃得农机报告期内业绩持续增长,营收规模超百亿。2020年至2022年营业收入分别为69.89亿元、98.84亿元及112.15亿元;同期净利润分别为11.51亿元、13.85亿元及14.74亿元。就报告期内业绩基本面而言,沃得农机甚至有足够冲击主板上市的实力,但却选择了申报创业板,因此其IPO进程自受理以来就备受市场关注。

值得注意的是,公司此前在招股书中披露了业绩大幅下滑的风险:2023 年 1-6 月预计营业收入同比下降35.00%至45.00%,净利润同比下降 20.00%至 30.00%。如客户需求减少、存量更新减弱等现象短期内无法改善,2023 年全年经营业绩亦将面临大幅下滑。

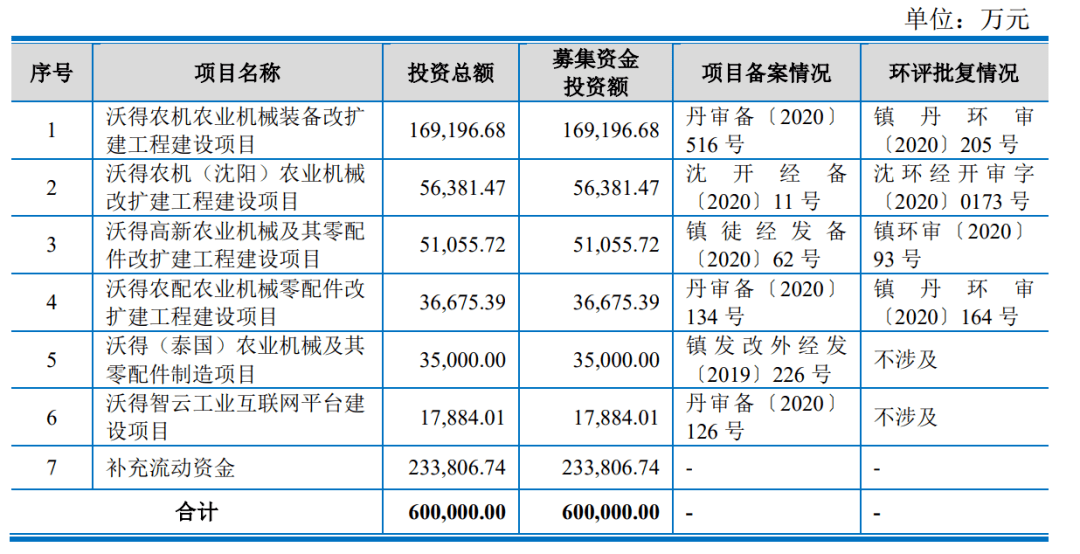

此外,沃得农机大额分红的问题也饱受市场争议。根据公开披露信息,2018年之前公司均未分红,却在2018年至2021年上半年期间两次分红累计30亿元。其中,2018年公司实控人王伟耀控制的企业合计获得税后分红25.06亿元,大部分用于向沃得农机偿还资金占用款。2022年申报期间,沃得农机又进一步现金分红10亿元。大额分红后,沃得农机此次IPO拟募资60亿元,其中23亿元用于补充流动资金。

值得注意的是,按沃得农机的募资规模来看,如果成功上市,公司将成为2021年来创业板最大IPO融资项目,同时也是创业板注册制实施以来,仅次于金龙鱼(首发募资139亿元)之后第二大的创业板IPO募资项目。

注册阶段被现场检查,发现多项问题

沃得农机IPO在提交注册后,证监会或从此前部分回馈信息和申报内容中发现了问题,因此于2022年下半年启动了针对公司IPO的现场检查。

根据证监会的现场检查结果显示,沃得农机在收入真实性、内控有效性、信息披露准确性等多方面存在异常,这些问题也让市场和监管开始质疑公司IPO是否满足创业板公开发行的基本条件。

一

收入真实性存疑

根据现场检查情况,报告期内公司非买断式经销商对外销售的发票价格小于经销商与公司结算的价格,2019年至2021年经销商发票价格低于发行人结算价格差额合计为-5,704万元、-11,411万元和-7,116万元。若考虑经销商承担运费每台约1000至5000元,按发行人经销商平均承担运费为1000元/台测算,价格差额和涉及金额将进一步增加。

对此,证监会要求沃得农机说明是否存在经销商配合发行人虚增收入的情形。

二

多项异常指向内控缺陷

现场检查还发现沃得农机存在补贴系统公示的购机时间与CRM销售系统现实不一致、部分经销商向信贷机构抵押发行人存货融资、2017年部分经销商回款来源于发行人关联方和员工、钢材实际耗用量低于最低理论耗用量、钢材采购无过磅台账、铸造车间未使用ERP核算成本,废钢投料账面记录不完整、与部分关联方的独立性不足等异常情况。

此外,沃得农机还存在对发出商品的维修配件管控不足,有产品长期未结转,以及期末存货存在负数数量和金额,账面存在较多手工成本调整单、存货盘点有效性不足、未建立定期对账制度,部分向关联方采购价格低于向第三方采购价格等种种涉及会计制度规范和内部控制健全是否等方面的问题。

上述异常均指向公司内控管理有效性不足的问题。

而根据《创业板首次公开发行股票注册管理办法(试行)》相关规定,要求“发行人会计基础工作规范,财务报表的编制和披露符合企业会计准则和相关信息披露规则的规定,在所有重大方面公允地反映了发行人的财务状况、经营成果和现金流量”、“发行人内部控制制度健全且被有效执行,能够合理保证公司运行效率、合法合规和财务报告的可靠性”、发行人需“资产完整,业务及人员、财务、机构独立”。

三

信披质量被重点拷问

根据现场检查:

(1)招股说明书披露发行人与关联方重叠供应商主要为钢材等通用原材料供应商,数量为24家,2018年至2021年上半年发行人向重叠供应商采购金额占比在15%左右。检查发现,2018年至2021年重叠供应商(含关联供应商)数量为853家,发行人采购额分别为20.38亿元、19.73亿元、36.16亿元、44.45亿元,占采购总额的比例分别为75.56%、72.66%、71.70%、69.98%。

(2)检查发现,2018年至2021年,发行人与关联方中主营制造业的企业重叠客户共计20家,其中3家为境内经销商,3家为外贸商,14家为废料销售客户。与披露的发行人与关联方主要重叠客户数量5家不一致。

(3)发行人关联方丹阳曲阿的资金流水存在篡改。发行人关联方丹阳曲阿于2020年7月29日通过尾号7823的银行账户向发行人主要重叠钢材供应商丹阳市悦兴金属贸易有限公司转账2,600万元。检查发现,保荐机构获取的丹阳曲阿尾号7823账户资金流水复印件中,该笔转账的对手方被篡改为江苏晶工工具有限公司。

在此前公布的招股说明书中,沃得农机2017年至2018年占用资金拆入及偿还的信息也披露不准确。

值得注意的是,在证监会发出的第一轮注册阶段问询问题中,还对保荐机构、会所、律所的执业质量提出了质疑。