A股收评:三大指数涨跌不一,沪指涨0.4%,基建、水利板块掀涨停潮

A股主要指数今日高开回落,午后小幅震荡,截至收盘,沪指涨0.4%报2974点,深证成指涨0.47%,创业板指跌0.9%。两市超4000股上涨,全天成交8738亿元,北上资金净卖出12.95亿元。

盘面上,受万亿国债发行消息影响,基建、水务、钢铁等板块掀涨停潮,深水规院等十余股涨停;东数西算板块走高,立昂技术20cm涨停;汽车整车板块延续强势,江淮汽车、众泰汽车涨停;教育板块拉升,学大教育等涨停;公用事业、互联网服务等板块涨幅居前。另外,美容护理、化妆品板块逆势走低,贝泰妮跌逾16%;CRO板块走弱,泰格医药领跌;证券股震荡走低,华创云信跌近6%;医疗服务、MLCC及光伏设备等板块跌幅居前。

具体来看:

水利、基建股掀涨停潮,巴安水务、深水规院、冠龙节能、安徽建工、舜宇股份等近20股涨停。

消息面上,我国将在今年四季度增发2023年国债10000亿元,作为特别国债管理。增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。资金使用方面,据财政部介绍,将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。

鸿蒙概念走强,软通动力20cm涨停,荣科科技涨超14%,芯海科技涨超12%,润和软件、初灵信息、拓维信息等纷纷冲高。

消息面上,Orange Pi OS(OH)发布。据悉Orange Pi OS(OH)目前只适配支持ARM架构的PC,下一步计划是适配X86架构的PC。

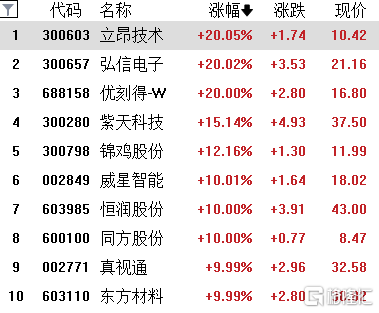

算力、数据要素概念股大涨,立昂科技、弘信电子、优刻得20cm涨停,紫天科技涨超15%,锦鸡股份涨超12%,恒润股份、中贝通信、真视通等多股10cm涨停。

消息面上,中贝通信昨晚公告,子公司签订1.46亿元的算力服务框架协议。租赁价格为2.5万美元/P/年,总金额为2000万美元。按实时汇率计算,此次公告订单的租赁价格为18.3万元/年。较9月7日的订单涨价52.5%。另外,今天上午国家数据局正式揭牌。此次挂牌成立国家数据局,标志着国家在数据基础制度建设,数据资源整合共享和开发利用以及数字中国、数字经济、数字社会得到进一步强化。

卫星互联网板块表现活跃,三维通信、四川九州、合众思壮、龙洲股份、天银机电涨停,中英科技、测绘股份涨超9%。

消息面上,10月25日-27日,2023中国卫星应用大会将于北京召开,大会主题为“数字化转型赋能卫星应用产业”,该大会是行业内信息量及规模最大的年度盛会。机构认为,随着“十四五”将进行中国星网快速密集的迭代验证,“十五五”将迎来全面建设,卫星互联网有望迎来长达十年的成长期。

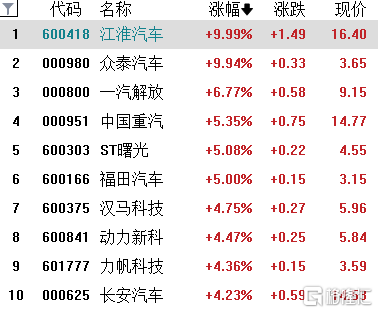

汽车股集体走强,江淮汽车、众泰汽车涨停,一汽解放涨超6%,中国重汽、福田汽车、长安汽车等跟涨。

美容护理板块重挫,贝泰妮跌超16%,爱美客跌超12%,华熙生物、科思股份、等跟跌。

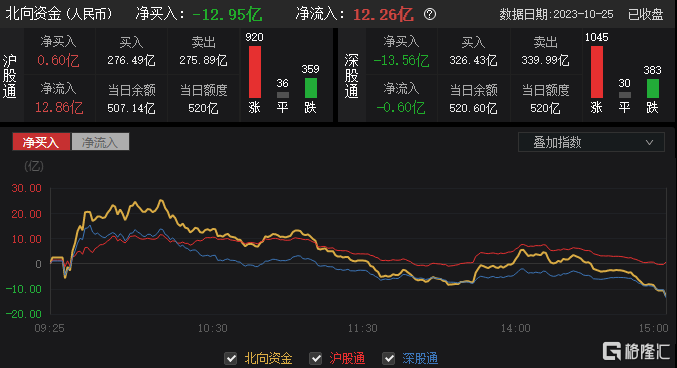

今日,北上资金净卖出12.95亿元,其中沪股通净买入0.6亿元,净流入12.86亿元;深股通净卖出13.56亿元,净流出0.6亿元。

展望未来,中信证券研报称,A股投资者悲观情绪已步入极值区域,积极因素正在积累,节奏依然至关重要,建议继续遵循三阶段策略逐步布局。首先,经济底再次被确认,三季度经济数据超出市场预期,预计四季度继续呈现改善趋势,价格性因素导致当下经济改善趋势和投资者体感存在差异。其次,短期资金面偏紧,地方特殊再融资债发行节奏和规模明显超预期,预计央行会加大投放应对资金压力,短期仍有降准降息可能。再次,美债利率对行情仍有制约,短期美国部分经济数据依然强劲,但景气预期指标均开始走弱,年内美联储再次加息概率不大,静待美债供需关系改善推动长端利率走弱。最后,市场出清速度加快,白马及红利低波的调整有望释放场内资金。