新股上海汽配发行申购,发行价比较低,股民:打新应该可以的!

10月23日,新股打新市场迎来上海汽配(603107)在沪市主板的发行申购。它在网上发行3373万股,顶格申购需配沪市股票市值33.50万元。

上海汽配的发行价比较低,为14.23元,大幅低于股民普遍认为的30元打新安全线。不过,它的发行市盈率为38.75倍,高于行业市盈率的26.61倍,尽管相对较高,但是溢价空间也不算大。

由于上海汽配顶格申购所需的沪市股票市值为33.50万元,一般来说,顶格申购金额大的,股民中签也就越容易。但现在的新股有个难题需要解决,那就是破发。无脑打新已经成为历史,再加上目前的新股发行在股民的心中存疑,大家对新股的热情大幅缩减。那么,上海汽配值得打新吗?

上海汽配的主营业务为汽车空调管路和燃油分配管等汽车零部件产品的研发、生产与销售。

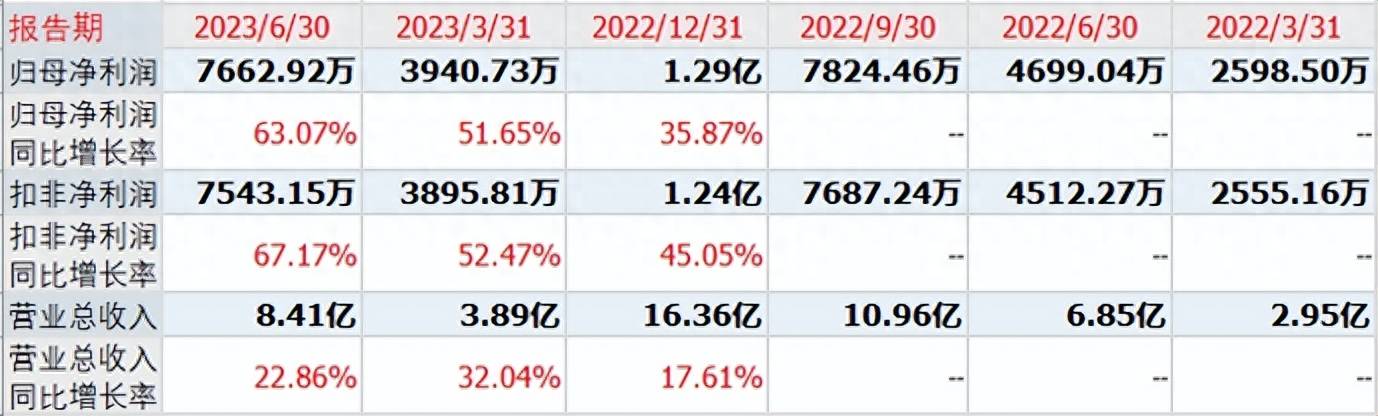

在基本面上,上海汽配今年上半年实现营业收入8.41亿元,同比增长22.86%;归母净利润为7662.92万元,同比增长63.07%。

最近三年,公司的营业收入分别为11.88亿元、13.91亿元和16.36亿元,上年的营收增速为17.61%。对应的扣非净利润分别为1.12亿元、8541万元和1.24亿元,上年的增速为45.05%。公司预计2023三季度营收比同比增长9.49%至36.86%,净利润同比增长40.58%至78.93%,扣非净利润同比增长40.49%至80.17%。

按照发行计划,上海汽配原募集资金7.82亿元,拟用于浙江海利特汽车空调配件有限公司年产1910万根汽车空调管路、年产490万根燃油分配管及其他汽车零部件产品建设项目、研发中心建设项目等。

但在机构询价结束后,上海汽配的发行总数为8434万股,对应14.23元的发行价,它募集的资金总额为12.00亿元,超募了4.17亿元,“涨幅”53.28%。它的保荐人是民生证券。

发行成功后,上海汽配的股票总市值为48亿元,对应半年报的业绩数据,它的动态市盈率为31.31倍。对比相似业务已上市公司的估值,腾龙股份的动态市盈率为28.71倍,泉峰汽车为亏损,鹏翎股份为134.3倍,松芝股份为26.51倍,银轮股份为24.36倍。

每中一签500股需缴纳中签款7115元,这份中签金额不大不小。不过,由于现在的新股对于很多散户投资者来说并不像以前那般感兴趣,因此部分谨慎型股民可能会避免申购它。

但另一方面,尽管上海汽配的募集资金出现了超募的现象,可它的业绩数据表现还是不错的,且预计三季报业绩也是增长的。于是,对于一直都在打新的股民而言,应该还是可以的!

此外,退一万步说,即使中签后破发,由于缴款基数并不算高,破发带来的倒贴钱程度也不会很大。而很多坚持打新的股民之所以还在坚持,主要还是他们很喜欢中签短信通知响起时的那片刻愉悦。

但那刻的惊喜,并不是真正的惊喜,因为谁也不知道中签的新股会在上市首日真的变成惊喜还是因破发而变成了“惊吓”!

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!

上一篇:黄金投资又添新工具