东方雨虹高管发问股价低迷背后:上市家居企业还将继续面临市值困境

大材研究,首席分析师:邓超明,泛家居老板经营内参,经理人每日读物,经销商店长生意参谋,导购实用攻略

今天家居建材行业的热点,应该属于东方雨虹。

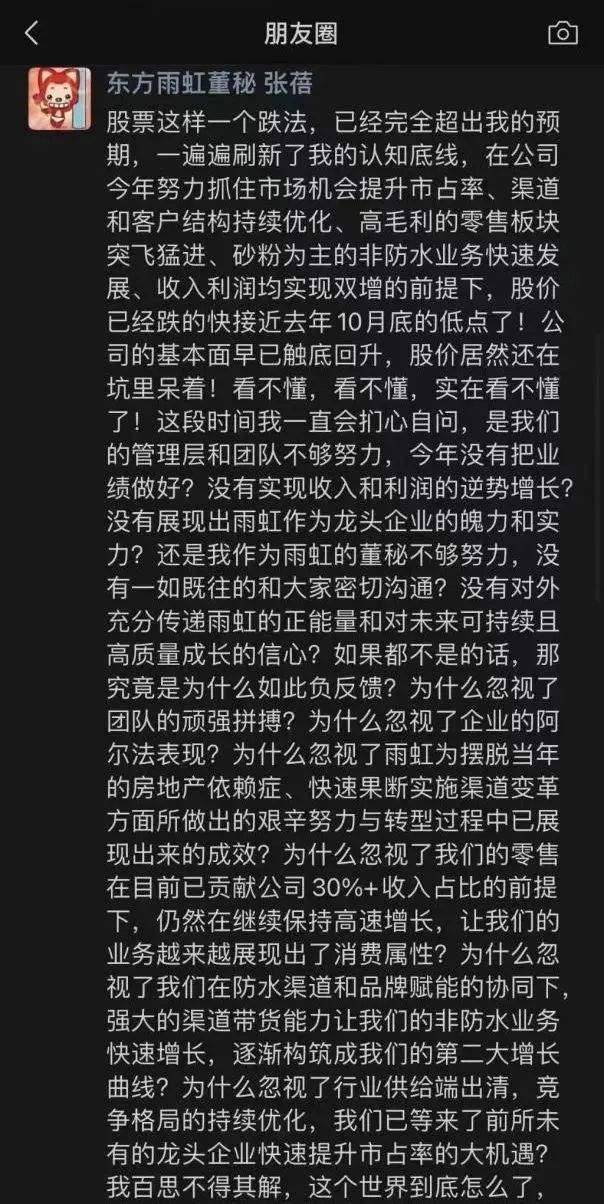

来自多家知名媒体的报道显示,因为市值被低估、股票下跌,东方雨虹董秘发文表示难以理解,网传图片中,该董秘提到,股票这样一个跌法,已经完全超出我的预期,一遍遍刷新我的认知底线。

同时,其发表的朋友圈短文提出了12个问题,包括:

是我们的管理层和团队不够努力,今年没有把业绩做好?没有实现收入和利润的逆势增长?没有展现出雨虹作为龙头企业的魅力和实力?没有一如既往的和大家密切沟通?没有对外充分传递雨虹的正能量和对未来可持续且高质量成长的信心?

以及提到,如果都不是的话,那究竟是为什么如此负反馈?为什么忽视了团队的顽强拼搏?为什么忽视了企业的阿尔法表现?为什么忽视了雨虹为摆脱当年的房地产依赖症、快速果断实施渠道变革方面所做出的艰辛努力与转型过程中已展现出来的成效?

以下是网传图片,来源于上海证券报、第一财经等媒体。

该高管所反映的核心问题就是,股票下跌,近一年来都比较低迷,没有反映公司的业绩改善,也没有反映出增长势头。

东方雨虹本身的情况,这里就不多讲,已经有多位投资者有一些点评,例如提到建议主要股东增持回购、应收账款较高、多名高管和外资曾经大手笔套现等。

事实上,长期以来,在防水产业里,东方雨虹都是领跑者的存在,业务能力非常强,营收已高达300多亿。

与此对应,前两年里,市值上涨非常明显,高峰时期曾经达到60多块,总市值1000多亿元,到2023年10月18日,其总市值下降到600多亿元。

放到整个上市家居公司里,这种下跌并不是个例,而是普遍现象。

此前大材研究曾撰文《家居家装行业市值跌掉超30%,优质公司价值未体现,更大的挑战可能出现!》,其中就提到,2022年以来,沪深两市,大家居行业几乎所有公司,都遭遇了持续性的严重冲击。

以雪球所显示的数据对比,从2022年初到当年10月,保持市值正增长的上市家居企业仅有少数几家,90%以上的公司市值下滑比较严重,以前1000亿市值的,最近只有600多亿。

到2023年10月,情况并没有得到全面改善,波动还是很大,市值多数下跌,或维持在2022年的低位水平。

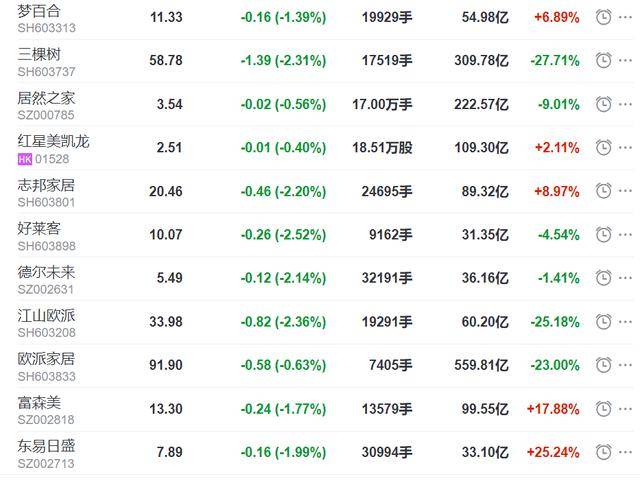

以10月18日的数据对比看,对比2023年初,超一半的上市家居企业都出现了市值下滑,有些跌幅超过30%,情况相当糟糕。

即使是欧派家居、三棵树、顾家家居等实力派,同样面临此类局面,对比高峰时间,市值少了数十亿到数百亿不等。

例如欧派家居,曾经抵达千亿规模,但目前不到600亿。三棵树也曾突破500亿,但目前是300多亿。公牛集团也曾在1000多亿,目前维持在900多亿,相对稳定一点。

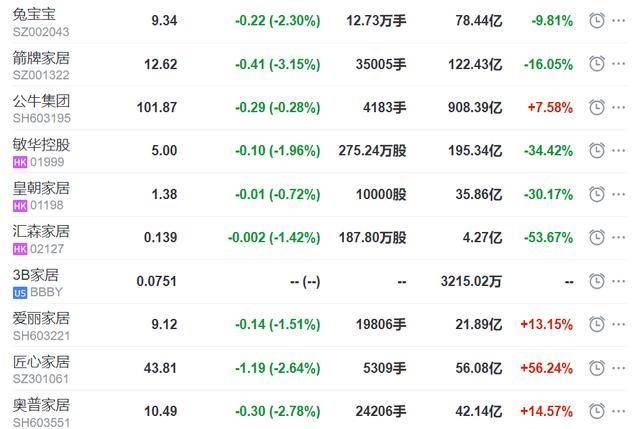

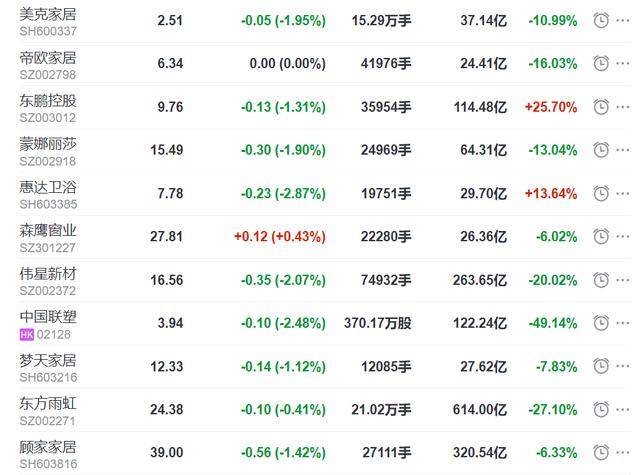

当然,也有约两三成的企业市值比年初要好,实现了一定的增幅,比如富森美增长17.88%。东易日盛增长25.24%。志邦家居增长8.97%,东鹏控股增长25.7%,奥普家居增长14.57%,公牛集团增长7.58%。

更为糟糕的是,当前的上市家居企业,其市值普遍低于首次发行时的体量,有些甚至是腰斩、膝盖斩甚至小腿斩,资本元气尚未恢复。

当然,有些公司连续几年增长乏力,主营业务成长性受阻,新业务没有起色,让投资人看不到前景,也不受投资人们的看好,市值无起色尚属情理之中。

但现实情况确实是,即使是营收、净利润增长都还不错的龙头企业,持续五六年甚至十几年稳健增长,经历了二三十年的沉淀,负债率不高,抗风险能力也比较强,其资本市场的情况也不理想,针对此种情况,公司的真正价值可能没有得到反映。

原因是多方面的,可能企业本身的知名度低,未能赢得更多投资人的关注。也有可能某些经营指标,不受投资人看好。同时,也跟整个市场环境有关。

处此情境下,作为经营者,不宜过多受股价涨跌的影响,而是全力以赴做强业务基本面,保持对品牌、产品、渠道、服务及市场份额的最大专注。

只要成长性良好、业绩稳健,必然可以体现出长期价值,在市场回暖之时,进而赢得认可。

大材研究认为,上市家居企业要赢得持续认可,除了追求规模之外,还需要在更多经营指标上发力,进一步获得投资界的认可。

1、主营业务的稳定性及潜力业务的增长速度、上升空间。原来的优势业务要有一定的抗冲击能力,要稳定,同时,还需要有新的潜力业务已经孵化成功,正处于上升期。

2、应收账款指标:如果企业的营收与利润表现都不错,持续增长,但应收账款同样在上升,没有得到控制,那么,这就可能意味着业绩不太稳定。

对企业来讲,应收账款规模过大,催收回款不力,其经营风险不容小视,可能有些款要成为坏账。对外界来讲,应收账款过高,会影响对公司的实力判断。

3、负债率问题:有些公司看起来营收规模比较大,数十亿或上百亿、几百亿体量,还能保持增长,但负债率高,百分之七八十的负债率,没有看到明显下降的现象,那也比较危险。

对于家居企业来讲,超过50%的负债率就值得警惕,着手降负债。超过40%就要小心,当成红线来守。超过30%,就要提防,继续负债那就得三思而后行。

毕竟家居市场比较特殊,本身增长比较慢,赚钱也不容易,负债率高了,可能赚的钱连利息都不够。更别说遇到市场冲击,那就会遇到大麻烦。

4、经营活动现金流量的变化,经营活动产生的现金流入-经营活动产生的现金流出,它能反映企业动态的经营成果,能够为企业的后续经营提供资金支持。

这个数据,也是比较受市场关注的,企业也需要重视现金流入情况,偶尔为负比较正常,如果经常为负,就得警惕其中的风险。

那么,家居建材行业是否迎来资本市场的回暖,上市公司们的市值是否有可能在未来几年里迎来新的春天?

大材研究认为,这种可能性是存在的,存量房激发的需求相当可观,但春天将只属于部分企业,与业绩表现一样,两极分化也将体现在上市公司之间。

对比欧美的家居行业情况,我国的舞台更大,加之各个家居建材品类的市场集中度不高,对于龙头企业来讲,还有很大的上升空间。

而这些龙头企业,多数已是上市公司。所以,目前均对优质的上市家居、装修类企业,持看好的判断。

但是,高度依赖B端业务,尤其是依赖新房业务的公司,前景并不是很乐观。快速完成转型,提高零售占比,已是迫在眉睫。

那么,什么样的家居建材与装修企业才能在未来赢得看好?大材研究认为,放到更长的时间里,这样的公司至少具备六大特点:

1、业绩稳健,并长期保持上扬,而不是上下波动、底盘不温、大增大减。

一般来讲,受市场热捧的公司,其优势业务的年度同比增幅,至少在两位数左右。到了百亿规模后,稳定在个位数的增速,倒比较正常。

2、拥有三五种优势业务,并且业务之间互补的龙头企业,成为品类代名词,其未来价值更大。

这样的公司,给外界的想象空间大,而且对比起单品类优势的公司,完成矩阵式主营业务布局的企业,其抵御风险的能力相对较强。

3、品牌效应明显的企业,在零售市场更受看好,也更有能力赢得投资者的重视。

此类企业,往往拥有名气响的消费品牌,能够赢得客户的青睐,属于家居消费时的首选对象。

消费者愿意为品牌买单,受知名度的深刻影响,企业一旦打响了名气,就站到了流量高地,经销商愿意做,团队干劲高,也能吸引更多的投资人关注。

4、技术能力强,在主营业务上构建了核心技术支持体系,并拥有专利集群。

同时,已完成智能制造、数字化管理体系等建立,进而有能力实现高频次新产品的推出,满足多元化的消费需求,赢得客户支持。

5、现代化治理较为完善的公司,发展后劲相对不错,比如拥有成熟稳定的职业经理人团队;高效的运营机制;完善并保持迭代的管理制度等。

大家居行业里家族企业较多,老板一家人拥有控股权,这并不是影响企业价值的唯一因素,只要老板能够搭建起一支能力出众的管理团队,依然大有作为。

满足上述特征的家居建材企业,其实并不多。

上市公司之间的分化将逐渐强化,行业里不仅是龙头企业与中小企业的分化,同时,上市公司之间也将出现马太效应。

一些满足上述标准的公司,有可能获得最多的资金关注,进而实现市值的跃变,再用来助推企业的量变与质变。

而一些未能跟上竞争节奏、业务出现滑坡的上市公司,将很难实现市值的恢复上涨,长期下跌将是常态,甚至可能出局。

大材研究认为,当下的资本市场环境很难助推家居建材行业,尤其是房地产形势并不乐观的情况下,家居产业受到影响已在情理之中。合法而存在亏损风险的资本动作,建议谨慎为之。

放眼未来,如果要在资本市场有所作为,还是只有全力夯实核心竞争力,打造优势业务集群,把产品做好、把渠道做宽,任何时候不能松懈。