贵州茅台跌5.67%,申港证券二个月前给出“买入”评级,目标价2141.00元

证券之星

2023-10-19 16:17:38

0次

今日贵州茅台(600519)跌5.67%,收盘报1630.0元。

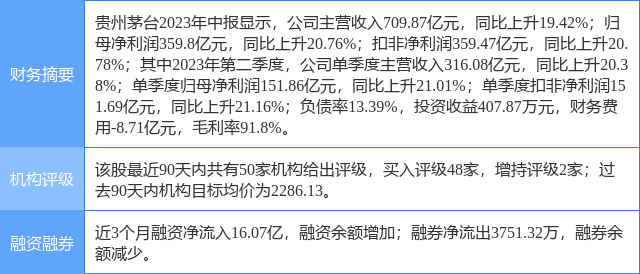

2023年8月7日,申港证券研究员曹旭特,张弛发布了对贵州茅台的研报《半年报点评:茅台稳如磐石 直销驱动高增》,该研报对贵州茅台给出“买入”评级,认为其目标价为2141.0元,研报发布时股价为1769.00元,预期涨幅为21.03%。研报中预计公司2023-2025年的营收分别为1517.7亿元、1779.1亿元和2066.7亿元,对应同比增长19%、17.2%、16.2%,归母净利润分别为747.4亿元、880.2亿元和1025.3亿元,对应同比增长19.2%、17.8%、16.5%,EPS分别为59.49元、70.07元和81.62元,对应报告日股价的PE分别为31.6倍、26.8倍和23倍。参考高端白酒估值水平,考虑到公司较强的经营稳定性和业绩确定性,对应公司23年预测净利润给予36倍PE,对应目标价格2141元,维持对公司的“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为78.24%。

此外,国联证券研究员陈梦瑶,南京证券研究员宋芳近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国元证券的朱宇昊、邓晖。

贵州茅台(600519)个股概况:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证星研报追踪 〗

本文不构成投资建议,股市有风险,投资需谨慎。

相关内容

热门资讯

原创 韩...

深夜,我难以入眠,并非因为窗外呼啸的寒风,而是因为白天看到的那则新闻:韩国Bithumb交易所的一场...

芯片、关税与千亿豪赌:台积电的...

在重塑全球半导体版图的关键举措中,台积电(TSMC)正式承诺在美国至少增建四座晶圆厂。 此前,该公司...

原创 有...

一块普通的汽车玻璃,还能玩出什么花样?但是数据会让你闭嘴。据数据显示,2024年中国福耀在拿下全球3...

群核科技拟港股IPO,获中国证...

【大河财立方消息】2月14日,证监会发布关于Manycore Tech Inc.(群核科技)境外发行...

原创 3...

楼市寒意逼人,曾经火热的房地产市场如今仿佛被冰封。数据显示,2024年第一季度,全国平均房价已从20...

京东:大多数被盗物资已顺利追回

2月14日,记者从京东方面获悉,去年12月22日,位于法国巴黎大区的京东仓库遭遇盗窃。近 2 个月来...

马斯克回应SpaceX将重心转...

IT之家 2 月 15 日消息,今日,马斯克发文回应 SpaceX 将重心转移至月球。他表示,公司仍...

深海“新物种”如何撬动10万亿...

如今海洋正从“路过”的场景转变为生产要素的驻留地。除了海洋交通运输、海水养殖、船舶工业等,海上风电、...

年味正浓,监管护航安心过大年

春节将至,年味正浓,为让广大市民游客度过一个欢乐祥和、放心舒心的新春佳节,市市场监管局采取一系列有力...

原创 欧...

虽然法国和俄罗斯都说要直接对话,但现在就说俄罗斯与欧洲关系恢复,当然不太现实。 法国总统马克龙9日接...

原创 不...

中国现在持有的美国国债只剩下6887亿美元,这是自2009年以来最低的水平,比最高时少了将近一半,在...

财政部等三部门出台“十五五”期...

关于“十五五”期间支持科技创新进口税收优惠政策的通知 财关税〔2026〕7号 各省、自治区、直辖市、...

原创 油...

2026年2月15日,今天,农历腊月二十八,星期天!按照国内油价以10个工作日进行调价,今天春节小长...

原创 2...

美国中期选举的前夕,美国众议院在一场关键投票中以微弱的票数通过了决议,决定终止特朗普政府对加拿大加征...

原创 芬...

位于芬兰赫尔辛基以东约130公里的科特卡市,一座电池材料工厂的建设,进展却并不如预期。为了赶上计划的...

低调秘访苏州!马斯克Space...

文|创客公社产研组 近日,一则重量级消息刷屏科技圈。 世界首富埃隆·马斯克旗下SpaceX团队低调秘...

第一金融银行收购交易获监管批准...

来源:经济观察网 经济观察网 第一金融银行(First Financial Bancorp,股票代码...

002531,火了!迎近240...

来源:e公司 节前最后一周(2月9日—2月13日)共有65家A股上市公司接受机构调研。从赚钱效应看,...

延安市有哪些特色菜推荐

延安,这座历史悠久的城市不仅有着深厚的文化底蕴,其美食文化也独具特色。延安的特色菜融合了陕北地区的传...