【国君非银|9月上市险企产品策略点评】预计开门红超预期,银保新政利好盈利改善

联系人:刘欣琦、谢雨晟、李嘉木

预计开门红超预期,银保新政利好盈利改善

2023年9月上市险企产品策略点评

本报告导读

客户保险储蓄需求仍然旺盛,上市险企陆续推出个险开门红新产品,银保“报行合一”背景下正进行产品报备;预计24年开门红超预期,银保费用监管趋严利好盈利改善。

摘要

银行存款利率下调导致居民对保险储蓄的需求再次升温。9月初国内主要商业银行再次下调存款利率,以工商银行为例,1年期存款利率下调10pt至1.55%,2年期下调20pt至1.85%,3年期和5年期利率下调25pt至2.20%和2.25%。尽管前期定价利率整体下调导致保险产品收益率水平边际减弱,但随着银行存款利率的下调,保险储蓄产品仍具备吸引力,旺盛的客户需求将成为推动保险开门红超预期的必要条件。

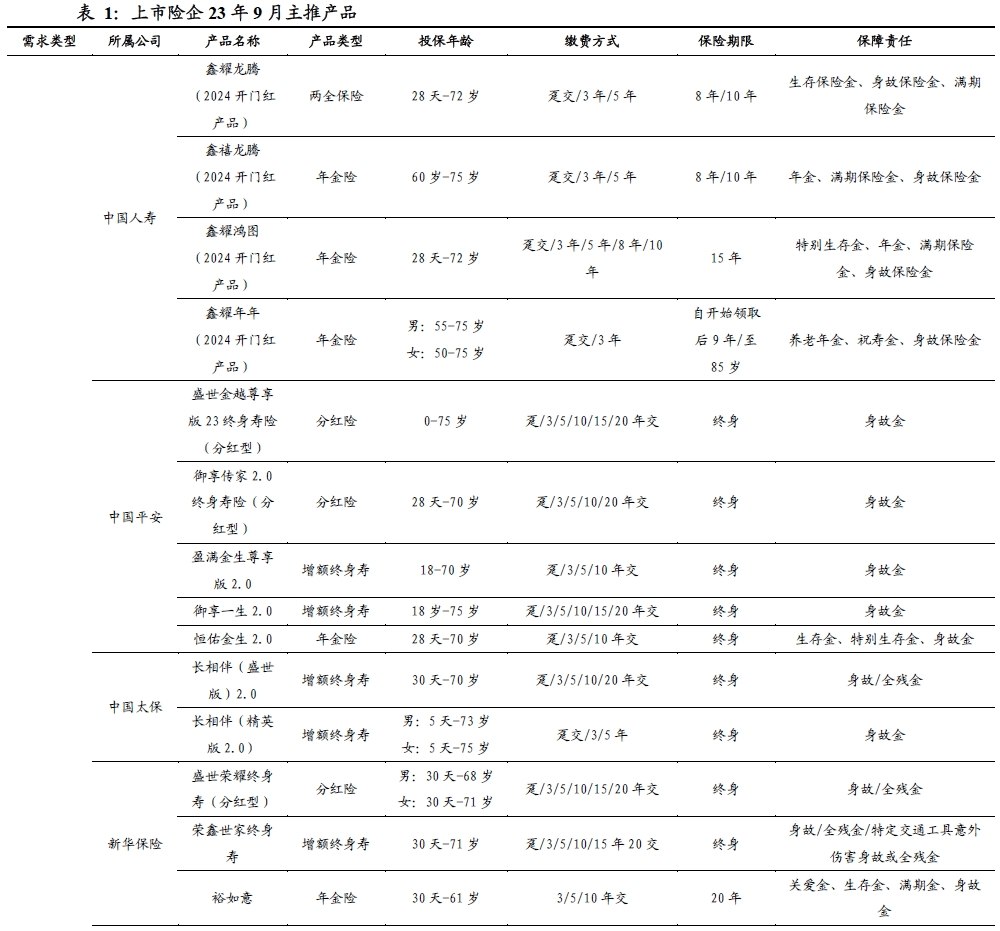

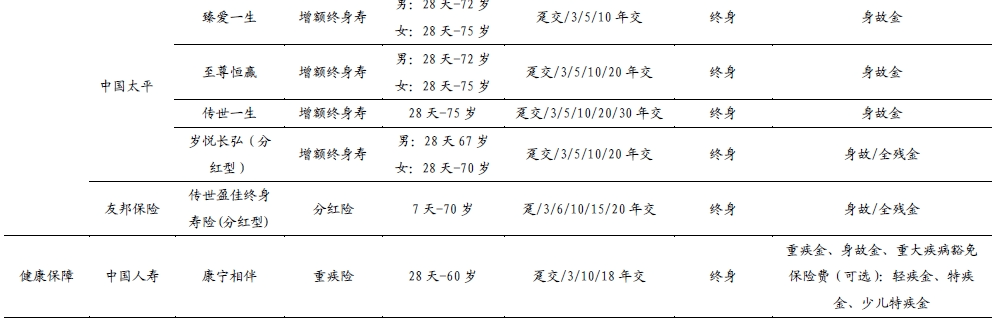

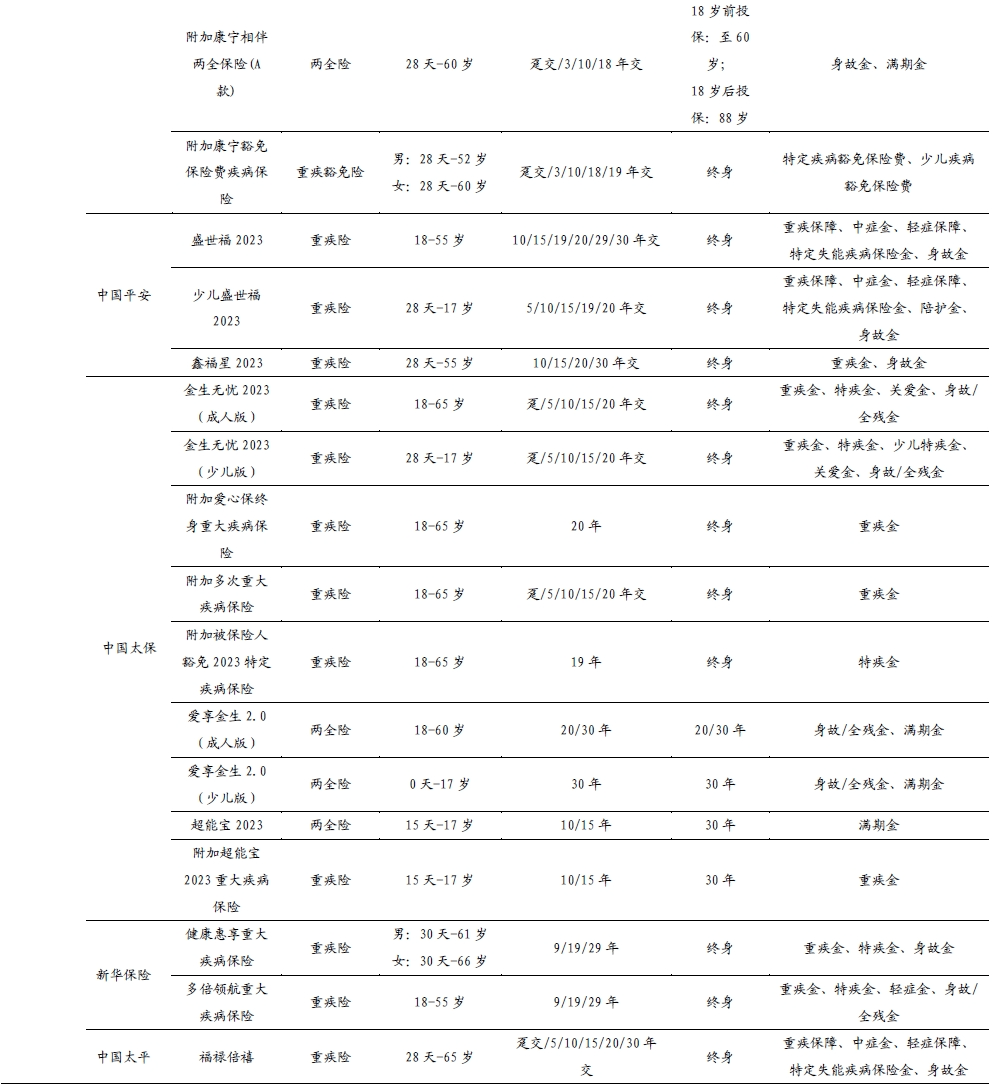

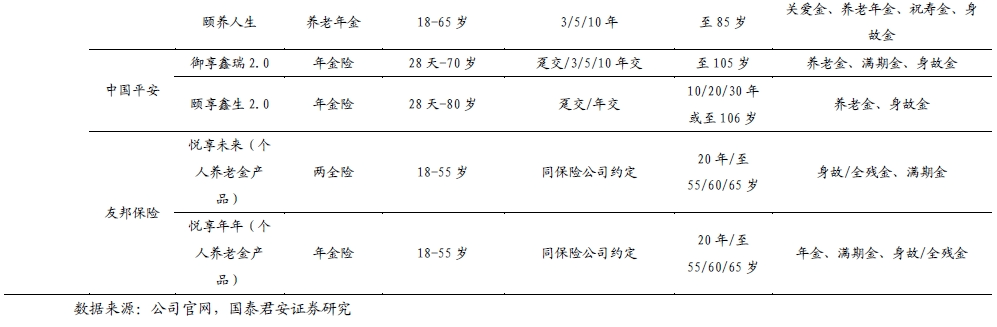

上市险企陆续推出个险开门红新产品,银保“报行合一”背景下产品费用率有下降空间。1)个险方面,当前部分保险公司已在为24年开门红准备新产品,预计产品形态主要聚焦3.0%定价利率的传统险和2.5%定价利率的分红险。传统险方面,中国人寿已率先推出开门红产品,主推3年交8年满期“鑫耀龙腾”两全险、3年交8年满期“鑫禧龙腾”年金险,针对老年客群的3年交60岁起领取的“鑫耀年年”养老年金险,以及10年交15年满期“鑫耀鸿图”年金险,匹配当前结算利率4.0%/3.5%万能账户。分红险方面,除了8月中国平安和友邦保险已推出分红险增额终身寿以外,9月以来新华保险和中国太平分别推出“盛世荣耀终身寿险(分红型)”,中国太平“岁悦长红(分红型)”等。2)银保方面,根据证券时报报道,8月22日国家金融监管总局人身险部向各人身险公司下发《关于规范银行代理渠道保险产品的通知》,要求银保渠道严格执行“报行合一”政策,预计新政下银保产品形态不变,费用率有下降空间。

预计24年开门红将超预期,银保费用监管趋严利好银保产品盈利改善。1)客户旺盛的储蓄需求将成为保险开门红最核心的驱动力,预计上市险企将把握客户储蓄需求在开门红期间继续推动保本/部分保本的储蓄类产品销售。考虑到24年开门红有更长的筹备时间以及23年开门红受疫情影响下的低基数,预计24年开门红将超预期。2)银保费用监管趋严中长期引导行业有序竞争,利好以价值银保为目标的公司盈利改善。

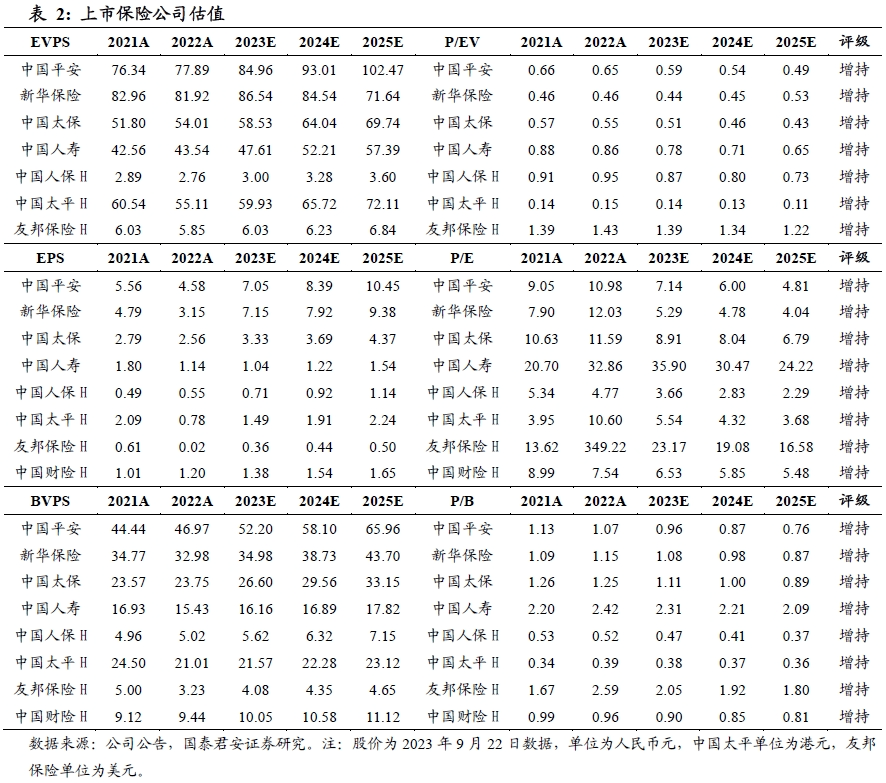

投资建议:客户保险储蓄需求仍然旺盛,银保费率调整对保费的影响预计可控,维持行业“增持”。建议增持经济预期向上背景下资产端更具弹性的中国人寿。

风险提示:监管趋严;代理人增员及培训不及预期;产品难以满足客需。

法律声明:

本公众订阅号(微信号:欣琦看金融)为国泰君安证券研究所非银金融研究团队依法设立并运营的微信公众订阅号。本团队负责人刘欣琦具备证券投资咨询(分析师)执业资格,资格证书编号为S0880515050001。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。