本周操盘攻略:A股解禁市值超1400亿,关注9月LPR

// 市场要闻 //

1、9月20日,中国将公布1年期和5年期以上LPR报价。8月的1年期LPR报3.45%,下降10个百分点;5年期以上LPR报4.2%,未下调。

中金公司认为,本轮存量按揭利率下调后,部分按揭利率仍位于4.5%以上的较高水平。为减少提前还贷压力,不排除通过LPR带动存量利率进一步下调。

该机构预计,年内LPR仍有5-10bp的降息空间,形式可能为MLF带动LPR下调,也可能为MLF保持不变、LPR单独下调。

此前于9月14日晚间,中国央行宣布将于15日下调金融机构存款准备金率25Bp,预计将释放中长期流动性超5000亿元。

广发证券则认为,降准可能不足以带动LPR下行。此次降准释放5000多亿元,给金融机构每年降低的资金成本约40-50亿元,有助于缓和银行息差压力,不过可能不足以带动LPR下调。

2、本周央行公开市场将有7040亿元逆回购到期,其中周一至周五分别到期2150亿元、2090亿元、650亿元、1100亿元、1050亿元。9月21日周四,还将有500亿元国库现金定存到期。日前,央行公告称,财政部和央行将于9月18日进行500亿元1个月期国库现金定存操作。

3、2023年新一轮(第19轮)国内成品油零售价调价窗口将于9月20日24点开启。

今年油价共调整18次(油价上涨9次,油价下跌6次,另加3次调价搁浅),汽油共上调670元/吨,柴油共上调645元/吨,折合升涨0.53元/升-0.62元/升,加满50升油箱要比2023年1月1日油价贵26.5元。

4、第十九届亚运会将于9月23日至10月8日在中国杭州举办。中国体育代表团总人数达1329人,其中运动员886人(女运动员437人,男运动员449人)。自1982年第九届亚运会开始,中国体育代表团已经连续十届获金牌总数第一。

5、2023世界制造业大会将于9月20日至24日在合肥市举办。主题为“智造世界·创造美好”。据介绍,会上将集中展示制造业新模式、新业态、新技术、新产品,展览面积达8万平方米,同时在合肥滨湖国际会展中心综合馆设置专场发布区,拟举办系列发布活动累计10场,发布各类创新产品、前沿技术。

6、2023北外滩国际航运论坛将于9月22日至24日在上海举办。业内预计整个论坛线下参会人数将接近4000人次,预计全球相关领域150位重量级嘉宾将在论坛上发表演讲,其中境外演讲嘉宾超过50位。论坛期间将对外发布20余项成果,其中10余项围绕港航创新发展和开放合作的全新成果将在开幕式上发布。

7、2023欧亚经济论坛将于9月22日至24日在陕西西安举行,主题为“创合作机遇 谋发展未来”。论坛包括开幕式暨全体大会、13场分会活动、2023欧亚经济论坛经贸合作博览会暨中国(陕西)进出口商品展。欧亚经济论坛是由中国国务院批准成立,以上海合作组织国家为主体,面向广大欧亚地区的高层次、开放性国际会议

8、美国FOMC利率决策将公布,美联储主席鲍威尔将召开货币政策新闻发布会,美国将公布9月16日当周首次申请失业救济人数;日本央行将公布利率决议和前景展望报告,日本央行将召开货币政策新闻发布会;英国央行将公布政策利率;欧元区8月调和CPI同比终值与欧元区9月制造业PMI初值将公布。

// 板块事项 //

汽车

深圳市发改委印发《深圳市关于促进消费的若干措施》。《措施》提出,支持老旧汽车更新消费。对提前报废或迁出“国Ⅳ”及以下排放标准的普通小汽车并于年底前购置符合条件新能源汽车的,给予最高10000元补贴,可与省、市、区其他补贴政策叠加享受。

虚拟现实

国家广播电视总局发布关于开展广播电视和网络视听虚拟现实制作技术应用示范有关工作的通知,鼓励具备条件的企事业单位,开展虚拟现实制作关键技术攻关、重要标准研制、应用场景创新、业务流程示范、研发成果推广等,形成若干创新联合体,在一定区域内开展技术应用示范,形成虚拟现实制作实验区。推动广电行业虚拟现实生产、传播、呈现产业链快速成熟,促进广播电视和网络视听行业高质量发展。

华为产业链

华为将于9月20日至22日在上海世博展览馆和上海世博中心举办第八届华为全联接大会(HUAWEICONNECT2023)。本次大会以“加速行业智能化”为主题,并设置了100多场主题演讲、峰会及论坛,华为轮值董事长孟晚舟将于9月20日发表主题演讲。

口腔医疗

国家卫生健康委、国家医保局、金融监管总局、国家药监局等四部门日前联合印发《关于进一步推进口腔医疗服务和保障管理工作的通知》,明确将进一步规范口腔诊疗行为,提升口腔医疗保障水平。通知明确地方各级卫生健康行政部门要将口腔医疗服务纳入当地医疗资源总体规划布局中统筹考虑,着力推进综合医院口腔科及口腔专科医疗机构建设,并严格落实各项医疗制度规范,规范开展口腔诊疗服务。

// 个股大事 //

1、9月17日,联合精密公告称,近期公司“广东扬山联合精密制造股份有限公司年产3万吨空调压缩机零部件、汽车零部件、机器人零部件、光刻机零部件铸件项目”项目引起市场广泛关注,目前公司该项目中空调压缩机零部件等项目正在有序推进,其中光刻机零部件铸件项目没有相关技术储备,亦不存在光刻机零部件铸件相关业务订单。公司生产的产品中不涉及光刻机零部件铸件,亦没有进入光刻机产业链的业务规划。

2、9月17日,普源精电公告称,公司首次正式公开发布13GHz带宽的DS80000系列数字示波器。该新产品通过自研核心技术平台,首次实现国产数字示波器产品带宽达到13GHz,具备国内行业技术领先优势和核心技术壁垒。

3、9月17日,四川路桥公告称,公司控股子公司新材料集团通过依法竞买,确定成为德阳能源、德阳振兴转让其分别所持清平公司46.6%、38.4%股权的受让方,新材料集团由此合计拟收购清平公司85%的股权,收购价格为8.41亿元。新材料集团将以自有及自筹资金解决本次收购资金的支付。

4、9月17日,恒生电子公告称,公司拟以集中竞价交易方式回购股份,回购金额不低于8000万元且不超1.5亿元;回购价格不超54.94元/股。本次回购的股份将依法全部予以注销并减少公司注册资本。

5、9月17日,成大生物公告称,公司拟以超募资金通过集中竞价交易方式回购股份,回购金额不低于5000万元且不超1亿元;回购价格不超45元/股。

6、9月15日,仙乐健康公告,拟以3000万元-4000万元回购公司股份,回购股份的价格不超过40.38元/股。

7、9月15日,东方铁塔公告,中标1.64亿元国家电网项目,约占公司2022年经审计的营业收入的4.53%。

8、9月15日,冠石科技发布股价异动公告称,就近期市场关注的热点概念而言,公司的直接客户主要为京东方、富士康、华星光电、彩虹光电等显示面板制造商,公司生产的功能性器件产品中仅有小部分最终应用于华为手机,华为并非公司直接客户。该部分业务收入占公司营业收入的比例约为1%-2%,收入占比较小,对公司业绩没有重大影响。

9、9月15日,南方航空公告,8月客运运力投入(按可利用座公里计)同比上升71.42%,旅客周转量(按收入客公里计)同比上升101.19%;客座率为80.89%,同比上升11.97个百分点。

10、海南机场公告,2023年8月起降架次15593架次,同比增长271.44%;旅客吞吐量235.54万人次,同比增长458.40%;货邮吞吐量6,695吨,同比增长357.31%。

11、9月15日,国光股份公告称,近日,公司收到持股5%以上股东、董事长、总裁颜亚奇的通知,获悉颜亚奇与胡利霞经友好协商,已办理解除婚姻关系手续,并就股份分割等事宜作出相关安排。

根据颜亚奇与胡利霞签订的离婚协议,颜亚奇拟将其持有的公司2044.92万股股份,约占公司总股份的4.702%,分割至胡利霞名下。权益变动后,颜亚奇和胡利霞各持有公司2044.92万股股份,各约占公司总股本4.702%。

按照9月15日收盘价每股10.98元来看,胡利霞分得的公司股份市值约2.25亿元。

12、9月15日盘后,微光股份公告称,公司分别于2023年3月15日、2023年6月13日、2023年6月14日购买了中融信托发行的信托产品庚泽1号1亿元、圆融1号5000万元、汇聚金1号5000万元,公司全资子公司微光技术于2023年6月13日购买了中融信托发行的信托产品圆融1号3000万元。

截至公告披露日,上述信托产品已到期,公司及全资子公司微光技术尚未收到上述信托产品本金及投资收益。截至目前,公司及子公司使用闲置自有资金购买的尚未收回的中融信托信托产品金额合计4.08亿元。

// 限售股解禁 //

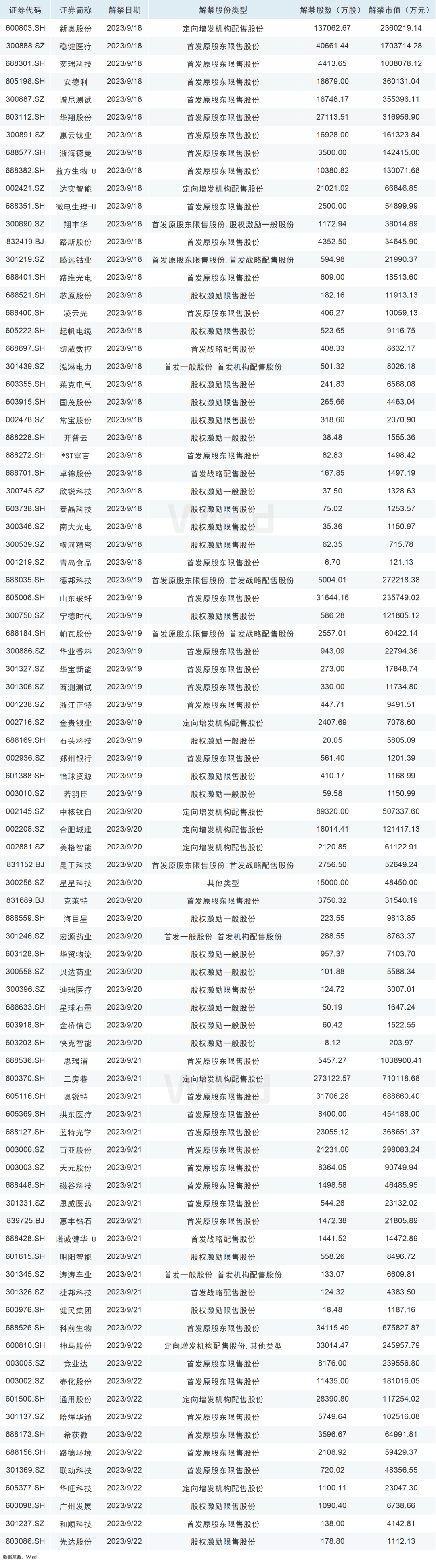

Wind数据统计显示,本周(9月18日-9月22日)共有86家公司限售股陆续解禁,合计解禁99.41亿股,按9月15日收盘价计算,解禁总市值为1401.77亿元。

从解禁市值来看,9月18日是解禁高峰期,31家公司解禁市值合计684.32亿元,占下周解禁规模的48.82%。按9月15日收盘价计算,解禁市值居前三位的是:新奥股份(236.02亿元)、稳健医疗(170.37亿元)、思瑞浦(103.89亿元)。从个股的解禁量看,解禁股数居前三位的是:三房巷(27.31亿股)、新奥股份(13.71亿股)、中核钛白(8.93亿股)。

从解禁股份类型来看,首发原股东限售股份有38家,股权激励限售股份有15家,股权激励一般股份有10家,定向增发机构配售股份有9家,首发战略配售股份有4家,首发原股东限售股份,首发战略配售股份有4家,首发一般股份,首发机构配售股份有3家,其他类型有1家,首发原股东限售股份,股权激励一般股份有1家,定向增发机构配售股份,其他类型有1家。

// 新股日历 //

本周(9月18日-9月22日)A股市场4只新股发行,其中创业板2只,科创板2只。9月18日发行的是爱科赛博,9月19日发行的是三态股份,9月21日发行的是浩辰软件,9月22日发行的是中集环科。这4只新股累计发行数量共计约2.40亿股,预计募集资金金额共计33.32亿元。

// 机构看后市 //

华泰证券:或处于主题驱动向业绩驱动的切换点

政策有效性进一步验证前,受美元、美债因素扰动,短期市场或偏震荡运行,考虑国内基本面和通胀阶段性底部大概率确认,剩余流动性回落、主题驱动向业绩驱动切换,新主线或从中期困境反转品种中产生:第一层筛选23H1盈利增速较23Q1跌幅较深的行业;第二层分两类,顺周期资产筛选供给侧减压品种,成长类资产筛选不依赖总量经济强复苏、已有复苏迹象、先行指标向好的品种;第三层考虑资金面存量博弈仍存,在上述品种中筛选公募筹码压力较低的行业,对应医药/电子/建材/MDI/小金属。

中信证券:政策与负面情绪的赛跑

8月经济状况好于预期,预计政策将尽快落地以彻底扭转预期;海外通胀数据有反复,但预计年内美联储再次加息概率较低;短期内市场的反复来源于外资和内资对经济和市场观点的巨大分化,当前是政策和市场负面情绪的赛跑,保持耐心,采用三阶段策略积极布局。

配置上,建议依次沿着政策催化受益、市场情绪回暖受益和基本面拐点确立,分三个阶段布局。

第一阶段,在政策还未充分兑现之前,积极布局直接受益于政策的顺周期行业,关注城中村改造为物业管理、家居、消费建材带来十年维度的长期成长机遇,化债推动的银行和保险的重估,以及煤炭、有色、化工等周期性行业。

第二阶段,政策落地带动市场情绪恢复之后,积极布局前期跌幅较大的科技行业,自主可控方向建议密切关注半导体、AI国产化、信创的事件催化,困境反转方向关注新能源车和零部件、消费电子的产品创新和订单改善进展。

第三阶段,随着实体经济进入稳态复苏区间并且外资抛售进入尾声后,外资重仓板块有望迎来业绩和估值的双重拐点,典型代表包括新能源、互联网、消费和医药当中的白马品种。

// 大事前瞻 //

Wind用户在金融终端输入

GEL(全球企业库)

网罗全球2亿企业和2.7亿高管

涵盖工商、经营、诉讼、知识产权等百项数据

特有企业全景、竞争情报及图谱平台