“中国燃气大王”又有了大动作!抛售百亿煤炭业务,估值不升反降

“中国燃气大王”又有了新的动作。

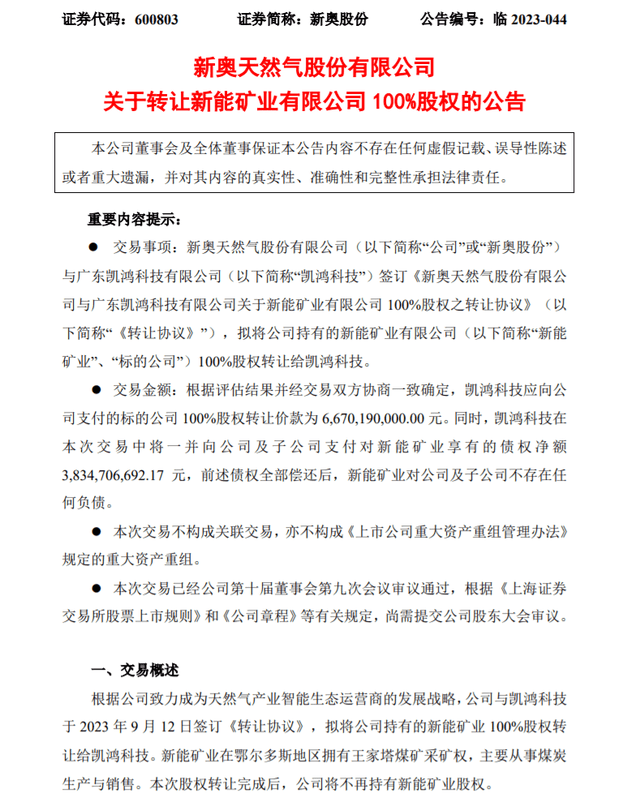

近日,作为天然气领域龙头公司新奥股份,在公告上宣布,计划将自己旗下的核心资产公司新能矿业公司100%的股权,全面出售,而此次交易的作价是66.70亿元。对于此次新能矿业的出售,新奥股份表示,公司的业务以后将全面聚焦天然气业务,但是对于很多人来说,并不认可这个说法。

作为此次要出售的新能矿业,转让价格是66.70亿元,股权增值约4倍。并且,作为交易方广东凯鸿科技有限公司还将支付38.35亿元,以清偿新能矿业对新奥股份及子公司的债务。也就是说,此次交易,那么凯鸿科技合计支出将高达105.05亿元。

而且,此次接盘的凯鸿科技还是一家刚刚成立一个月的新公司,其最终控股方旗下拥有煤炭业务,包括4座煤矿,煤炭生产能力1000万吨/年,铁路发运能力400万吨/年。这家公司到底来自哪里呢?

01

作为此次出售资产的新奥股份也不禁让人惊奇,因为出售的资产还是自己拥有的核心资产。

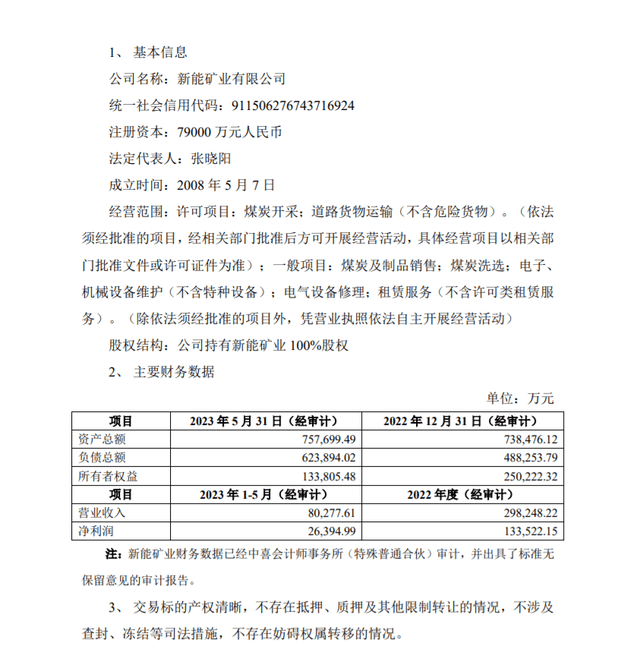

新能矿业成立于2008年,公司截止到5月底的总资产高达75.77亿元,净资产高达13.38亿元。而对于公司的评估报告,评估基准日为2023年5月31日,资产基础法评估结果为66.78亿元,收益法评估结果为61.16亿元,二者相差5.62亿元。本次交易采用资产基础法评估结果作为参考,其估值66.78亿元,较其净资产增值53.40亿元,增值率399.11%。

但是,新能矿业其实是新奥股份在2013年重大资产重组收购而来的资产,当时新能矿业的交易价格是72亿元,而如今10年过去了,为什么煤炭的价格上涨了不少,并且新能矿业的年开采量由500万吨上升到800万吨,估值却反降了5.3亿元呢?

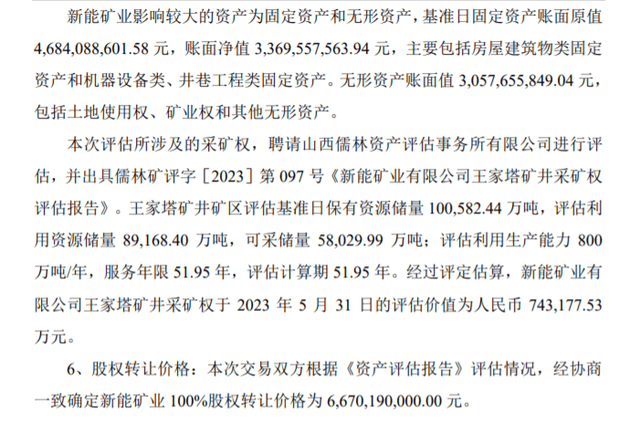

按照调查,新能矿业的核心资产是王家塔矿井,而对于煤矿来说,核心都是在于采矿权,而此次评估新能矿业的采矿权的评估价值是74.32亿元。而按照当时在2013年收购时候披露的信息,当时新能矿业的净资产账面价值为14.06亿元,评估价值为72.03亿元,增值率为414.36%。

而10年过去了,新能矿业的估值下降了5.25亿元。其实,主要是在10年前,当时王家塔矿井的采矿权评估为57.74亿元,但是,当时王家塔矿井可开采储量是6.61亿吨,评估可采储量约为6.10亿吨,核定生产能力500万吨/年。如今10年过去了,王家塔矿井的可采储量降到了5.8亿吨,评估利用生产能力 800万吨/年,比10年前多300万吨/年,服务年限51.95年,评估计算期51.95年。

一对比会发现,开采储量虽然降低,但是每年的开采量却上涨了不少,这样也导致新能矿业是非常赚钱的,在2021年,新能矿业的营收是22.06亿元,净利润11.24亿元。2022年,其实现的营业收入为29.82亿元,净利润13.35亿元,均较2021年有明显增长。2023年前5个月,新能矿业的营业收入为8.03亿元,净利润2.64亿元。

而这样一个盈利能力很强,并且不需要资本输出的产业,为什么要进行出售呢?

02

作为国内天然气龙头企业新奥股份,核心资产都是天然气业务,并且盈利能力也比较强。

公司的天然气业务主要包括天然气直销、零售及批发业务、天然气产业智能平台建设与运营、基础设施运营、综合能源业务、增值业务等,公司的天然气产业网络建设的很好,致力于成为天然气产业智能生态运营商,推动天然气产业数智升级。

而且,公司除了天然气业务,还做甲醇生产、销售,其中主要原来就是煤炭,对于此次煤炭业务的出售,在界面新闻报道上,此次只是出售公司的煤炭业务,不会包括甲醇业务在内,尤其是在去年财报上,新奥股份的甲醇业务已经做到了120万吨/年。

其中,去年新奥股份整体煤炭及煤化工业务营收为85.51亿元。由上可知,新能矿业去年营收不到30亿元,约占三分之一,其余煤化工业务超过55亿元,占据了三分之二。这可以看出,甲醇业务比起煤炭业务要赚钱的多。

并且,对于此次出售煤炭业务,可能还跟安全隐患有关系,在近期新能矿业就因为安全事故的问题,曾经连续停产三个月的消息。6月1日,因为王家塔矿井因承包商违章,发生事故,煤矿于8月完成了现场整改,9月1日接到复工复产的通知,目前已恢复正常生产经营。

这可能也是此次推动要出售煤炭业务的推动之一,另一个按照,界面新闻报道,则是海外投资人对于公司有煤炭业务不会投他们,因为ESG可持续发展。

那么,接盘方凯鸿科技作为一家新成立的公司,拿出百亿资金来可不是小数目,接盘方到底是谁呢?

按照公告显示,凯鸿科技最终控股方为海南庄胡也国际进出口贸易公司(下称庄胡也国际),而这家公司还控股了内蒙古宏东能源集团有限公司(下称宏东能源集团)。可能这就是背后股东吧。

作为一家以煤炭采掘、露天工程剥离、洗选、发运为基础,房地产、生态旅游开发及项目投资为一体的企业,拥有成员企业20多家,在鄂尔多斯投资4座煤矿,煤炭生产能力1000万吨/年,铁路发运能力400万吨/年。

并且,据报道,双方签订协议当天,对方就打出了20亿的现金,所以对方有实力接盘。

而此次交易后,新奥股份下半年的盈利,因为没有了煤炭价格的影响,有机构表示将大大增长,可能预计下半年利润能超过44亿元,比起上半年增长一倍。

所以,你认为新奥股份的煤炭业务出售是好事还是坏事?

来源:界面新闻《新奥股份抛售百亿煤炭业务:估值不升反降,神秘接盘方是谁?》

长江商报《新奥股份拟66.7亿出售煤矿聚焦天然气 王玉锁买进卖出估值10年蹊跷缩水5.25亿》