A股:新股安凯微发行申购,发行价仅10.68元,股民:应该不会破发吧?

6月13日,新股打新市场迎来安凯微的发行申购。它在网上发行2499万股,顶格申购需配沪市股票市值24.50万元,发行量稍微偏大。

安凯微的发行价仅为10.68元,大幅低于股民普遍认为的30元打新安全线。因此,在网上有不少股民表示道:“应该不会破发吧”?虽然它的发行价格较低,但是,它的发行市盈率却高达190.57倍,远高于行业市盈率的33.81倍。这一项又抵消了一些“不会破发”的肯定性。

安凯微主要从事物联网智能硬件核心SoC芯片的研发、设计、终测和销售,主要产品为物联网摄像机芯片、物联网应用处理器芯片等,产品广泛应用于智能家居、智慧安防、智慧办公、工业物联网等领域。

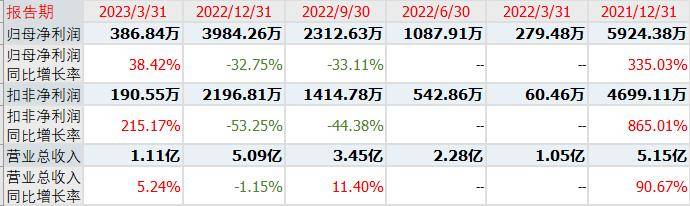

在基本面上,安凯微今年一季度实现营收1.11亿元,同比增长5.24%;归母净利润为386.84万元,同比增长38.42%。

最近三年,公司的营收分别为2.70亿元、5.15亿元和5.09亿元,上年的营收增速为-1.15%。对应的业绩分别为1361万元、5924万元和3984万元,上年的增速为-32.75%。公司预计2023上半年营收同比增长11.41%至16.85%,净利润同比增长3.89%至31.29%,扣非净利润同比增长34.43%至89.34%。

按照发行计划,安凯微原募集资金10.06亿元,拟用于物联网领域芯片研发升级及产业化项目、研发中心建设项目和补充流动资金。

在机构询价结束后,安凯微的发行总数为9800万股,对应10.68元的发行价,它募集的资金总额为10.46亿元,在扣除保荐人海通证券等相关的发行成本后,它并没有出现注册制新股常见的超募现象。这对打新的股民而言,应该算是一个“利好”因素。

发行成功后,安凯微的股票总市值为41.87亿元,对应上一年度的业绩,它的静态市盈率为105倍。对比相似业务已上市公司的估值,富瀚微的静态市盈率为35.7倍,北京君正为53.85倍,国科微为136倍,全志科技为88倍。

公司物联网应用处理器芯片在智能家居、智慧办公领域,如楼宇对讲、智能门禁/考勤等细分市场也具有较强的竞争力,已经应用于熵基科技、安居宝、厦门立林、宁波得力、福州冠林等众多知名终端品牌。

上一年度,公司的前五大客户分别为芯连芯、杭州涂鸦、沃斯中国、广州九安、厦门威欣,收入分别占当期的比例为30.71%、8.54%、5.97%、5.91%、5.36%。

其实,对于像安凯微这样的低价新股,打新的股民还是比较偏向于参与申购的。毕竟,低价新股更容易获得市场给予的高溢价空间。

每中一签500股也才5340元,退一万步讲,即使它在上市首日出现了破发的窘况,亏损的额度也应该在能开通科创板权限的股民承受能力范围内的吧?毕竟,开通科创板的权限需要50万元的资产。因此,对于普通的散户投资者来说,好像它的打新与大家无关,以至于后续会不会破发也与大家无关了,省去了不少烦心事!

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!