平地惊雷,楼市将逆转!

这两天楼市有两条重磅消息,简单总结一个是北上两个正式官宣“认房不认贷”,另外一个是全国(不分限购还是不限购城市)购买商品房,首套首付20%,二套住房首付30%;小编刚刚接到消息,苏州园区已经跟进了首付两成的政策,隔壁的上海暂时还没消息。这样来看楼市目前还有两张牌没有打,一个是一线城市放松限购,另外一个是三四线城市棚改货币化。

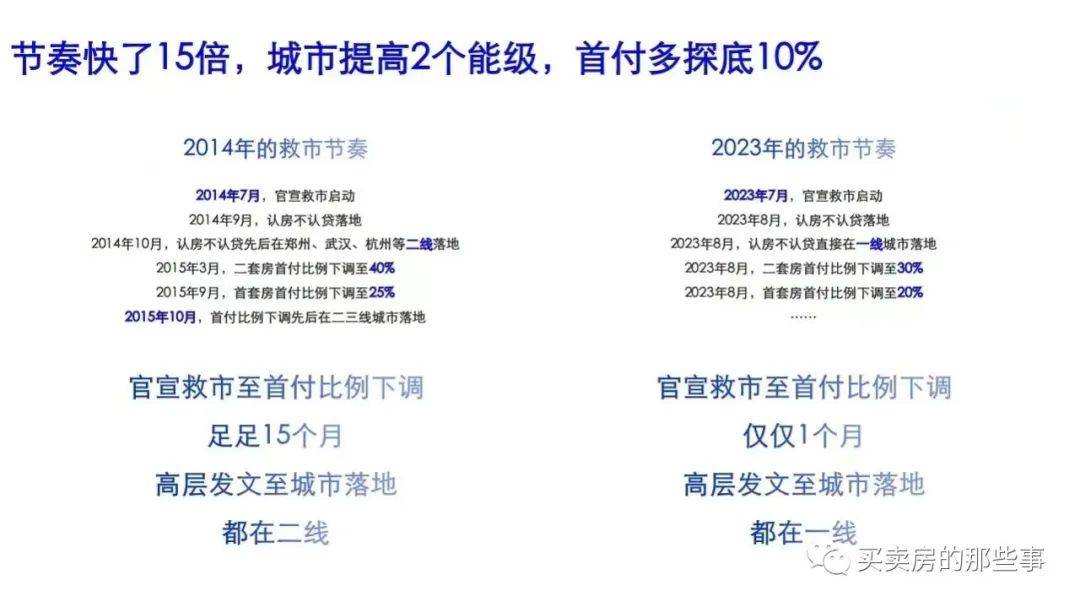

我们再来看一下下图,对比2014-2015年的楼市,用了15个月;本轮救市从7月底正式开始确立全面救市开始,用了1个月超过上轮的15月的救市力度。我们从2018年开始,上面用了五年打破了人们对于楼市的信仰;如果风向变了,不仅仅是变了,而是猛踩油门向前冲。

除了上面两个对于买房人的利好消息之外,前两个月一直在提没有落地的“存量房利率下降”也落地了。预计在2023年9月25日正式执行。当时需要注意下面六条:

1、存量房贷利率下调仅适合首套房贷。二套房贷利率,不在本次下调范围之内……这是着重保护了刚需利益,合情合理。

2、2023年9 月 25 日开始,贷款人向银行主动提出申请。也意味着如果不提出申请,银行默认为继续延用之前的合同。

3、利率可以自主协商。说明下调尺度会根据每个人的征信以及能力做调节,如果征信好现金流能力强,银行为了留住客户,会降到下限,如果经常逾期,很可能置换合同失败。

4、公寓和商铺以及其他小产权房不在调整范围内。

5、新贷款的用途必须是归还存量首套房贷,金额为房贷余额,且同步对经营贷和消费贷用途进行穿透式审核。

6、2023 年 8 月 31日之前签订合同的,所有存量首套房贷都可以置换,这意味着固定利率和 LPR 利率都在调节范围之内。

这次上面给了确定日期,其实就是对银行进行落地施压,不要磨叽,务必执行。某研究机构给出的预估值是全国业主平均降低 0.8%,总共 39万亿的存贷有 25 万亿可以享受降点,力度还算可以。

如果按照 5%计算,降 0.8%就是4.2%,100 万 25 年等额,利息总额减少 13.7 万,月供少了 456,一顿火锅钱是有了。

央妈考虑的是顶层战略,大部分人的利益,而不是某一个客体,潘学霸上台之后,一连串的改革和行动,证明了央行的宏观操作能力,远超过去。

比如刚刚又宣布,9 月 15 日降准,2%。这是在股市、楼市利好落地后,货币调控的再一次强大推力。

降准降息的预期一旦形成,空中就会凝结势能较大的水泡,一旦北上启动,成交起势,便会刺破,源源不断向下倾泻。高能级城市受益,拉动行情反弹,从而带动大宗消费,刺激市场上下游,满足就业供应,百业而兴。

从 9 月开始,对房子有需求的一定要开始着手准备了,机会只会留给有准备的人,也只会留给顺势而为的人,确定自己的预算、月供能力、想要买的城市、板块、小区。

如果利好下发,你所在的城市还不为所动,证明未来没有任何房价支撑力,购买力枯竭,自住什么时候都可以买,甚至一直租房都没问题。今年年底,绝对是一个城市房地产的试金石。想卖房子的,抛手离场的也可以做准备了,对于一些城市来说,这轮周期是最后的解套机会。