业绩下降,保荐机构单方面撤回!让恒大以房产抵债的木地板厂商沪主板IPO终止

继8月14日大洋世家IPO终止后,沪主板再现一起因保荐人单方面撤回导致企业IPO终止的案例!此外,书香门地与大洋世家的IPO审核进程基本同步,两家公司沪主板IPO申报都于2023年3月获上交所受理,6月30日交易所发出首轮问询函,但截至审核状态变更为终止,这两家企业都未公布问询问题及回复内容。

8月21日晚,上交所公布对书香门地集团股份有限公司(简称:书香门地)主板IPO终止审核的决定,直接原因是书香门地保荐机构于8月15日申请撤回保荐。

近期保荐机构单方面撤回的案例增加,一定程度上或可说明在监管趋严,不断强调中介机构压实“看门人”职责的态势下,保荐机构主动履行从严保荐的主体责任。从企业自身而言,主营业务与房地产行业深度绑定,景气度不佳,公司业绩下降等因素,或是保荐机构选择撤回的主要原因。

高度依赖房产客户,拖累主营业务毛利率

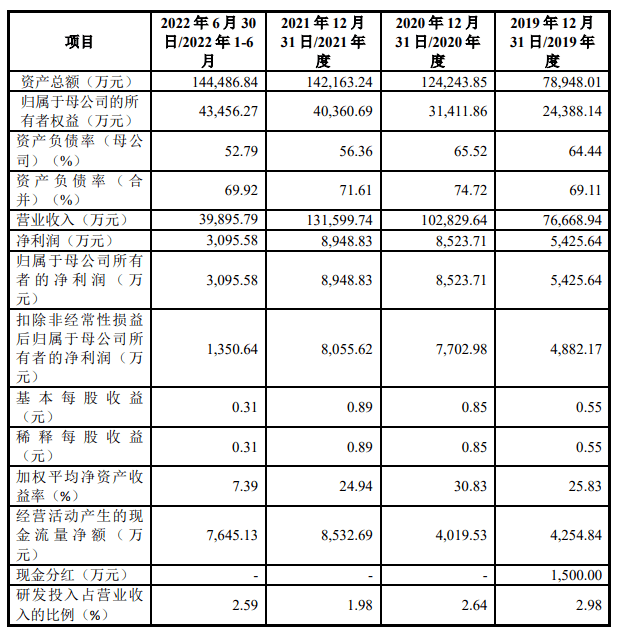

书香门地主营业务为木地板的研发、设计、生产和销售,公司主要产品包括实木复合地板、强化复合地板等。就公司所属行业而言,木地板行业市场参与者众多、规模不等,产品同质化严重,竞争激烈且盈利能力不强。为提升公司发展速度及公司业绩,2016年各地相继出台鼓励精装修政策后,书香门地看准时机开启大宗销售模式,2018年至2020年公司营业收入分别为7.08亿元、7.67亿元、10.28亿元、13.16亿元;同期归母净利润分别为3631万元、5426万元、8524万元及8949万元,营收及利润双双上升。

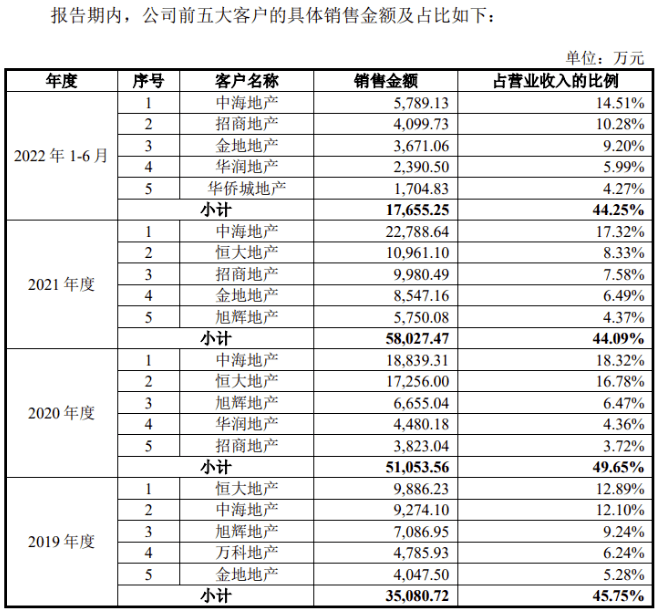

值得注意的是,在大宗业务为公司带来显著业绩提升的同时,书香门地对下游房地产商的依赖度也在不断上升,报告期内房企客户营收贡献比重保持在44%以上。

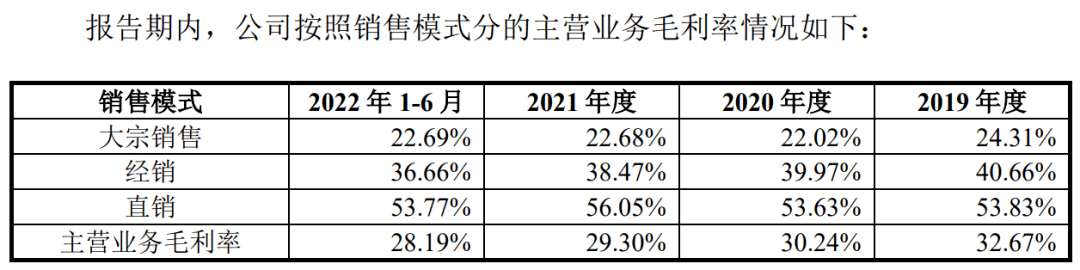

与其他情况不同,书香门地所属产业链的话语权掌握在地产商手上,房地产企业主导的招投标机制加剧了行业的竞争程度,零售业态的高毛利率无法复制到服务于房地产公司的大宗销售模式中。这一现象导致类似书香门地的供货商大宗销售业务的毛利率一直不高,且显著拖累主营业务整体毛利率。

报告期内,公司大宗销售模式毛利率最低,2019年至2022上半年分别为24.31%、22.02%、22.68%及22.69%。对于该销售模式下毛利率低的原因,书香门地在招股书中列举的原因主要为:①所售产品本身毛利率较低;②公司大宗销售客户主要为国内知名大型房地产公司,并与多数地产客户达成战略合作协议,且地产客户下订单所购买的数量较大,因此在商业合作中公司会酌情考虑调整销售价格。

业绩下滑,应收账款回收困难

根据申报材料,2022年上半年公司业绩大幅下降并处于微利的经营状态,营业收入4亿元,同比下降22.81%;扣非归母净利润1350.64万元,同比下降19.24%,主要系上海地区新冠疫情严重、下游房地产行业景气度较低所致。

值得一提的是,书香门地选择的上市标准为:最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。也就是说,如果书香门地2022下半年业绩依然不佳,则很可能会满足所选利润指标要求。

除业绩下滑外,书香门地面临的另一大问题是应收款项金额较大。2019年至2022上半年,公司应收票据、应收账款及合同资产账面价值合计金额分别为26,249.22万元、51,273.63万元、63,558.92万元和42,738.26万元,占各期末总资产的比例分别为33.25%、41.27%、44.71%和29.58%。

造成该现象的原因与书香门地高度依赖的房地产行业景气度不佳,部分房企资金链出问题有关。

2020 年末,书香门地应收票据、应收账款及合同资产大幅增加,其主要来源为公司主要客户恒大地产的商业承兑汇票。报告期各期末,公司对恒大地产的应收票据、应收账款及合同资产合计余额分别为 4,937.98 万元、20,135.45 万元、24,279.60 万元和 4,852.05 万元。2021 年末,公司应收票据、应收账款及合同资产增加,主要是由于公司对恒大地产的应收票据出现到期无法正常兑付的情形。

对于恒大所欠债务,书香门地与恒大地产子公司项目公司就扶绥、泸州、福清、贵阳等地 262套房产签署了《商品房认购书》《房屋购买协议》,对应抵债金额为2.42亿元。2022 年上半年末,由于抵债金额为19,263.84 万元的 158 套以房抵债房产已办理预告登记且预计可交付,书香门地将相应对恒大应收账款转列至其他非流动资产。79 套房产已完成预告登记、8 套房产已办理网签。然而公司尚未取得抵债房产所有权,即在公司与恒大地产签署商品房买卖合同并办理房产过户登记前,公司无法取得抵债房产所有权,公司存在因恒大地产违约或其他原因导致公司无法正常办理该等抵债房产所有权证的风险。

房地产行业蓬勃发展时,书香门地确实乘东风取得业绩增长。但公司过于依赖大宗销售而未有效扩展其他销售渠道(报告期内大宗销售营收贡献比重保持在60%以上),此背景下,在房地产行业出现危机时,公司所受的冲击也较大且致命。从该角度而言,其实也能给拟IPO企业一些启示——公司发展需尽量避免陷入与某单一客户或供应商高度绑定甚至共生的处境。