反腐风暴下的医药行业:板块市值蒸发3521亿,今年已有25家医药企业终止IPO!

号称史上最强的“医疗反腐”风暴拉开大幕已一个月,相关事件也成为近期市场热议话题。诸多医学界学术会议被叫停,随着检查组进驻各地医院,全国多个省份公布相关举报电话、邮箱等动作落地,截至2023年8月17日,全国至少有179位医院院长、书记被查,数量超2022年全年的两倍,行业秩序急剧变化带来的寒气正在蔓延。

反腐重锤落下后,资本市场也随之巨震。7月21日至8月21日短短一个月,A股医药生物板块总市值蒸发3521.28亿元;IPO市场亦受到影响,汉鼎咨询课题组根据公开数据整理,今年以来已有25家医药企业终止IPO。

而在医疗领域企业被严查的项目中,销售费用首当其冲。已上市企业销售推广费用被专项审计,拟上市企业面临更为严苛的监管审核问询。医疗领域销售推广费到底有多高?相关企业IPO进程如何?当前还有哪些在审企业等待上会?汉鼎咨询课题组针对上述问题进行梳理统计,最终呈现的相关数据,或可在一定程度上说明本轮医药反腐对销售费用严格审查的必要性。

2022年生物医药上市企业销售费用3486亿元

医疗行业细分维度中,医疗器械和药品销售是滋生医药腐败的重灾区。据统计,2013至2022年间,有2900多例医药领域行贿受贿案件,发生在决策环节的受贿行为占比达40%,医械使用环节的受贿将近36%,采购环节占10%。

相较于医疗企业行贿的“直给”,药品领域的腐败往往隐藏在市场及学术推广费、业务招待费等销售费用名义下,更为隐蔽,销售费用也被视为药价“虚高”的主要推手之一。

据iFind数据,2022年A股上市企业整体销售费用为1.89万亿元,对应销售费用率为2.6%,而489家生物医药板块上市企业整体销售费用为3686.12亿元,对应销售费用率为13.6%,远高于整个A股的平均水平,甚至高于销售额高度依赖广告投放的日常消费行业8.07%的销售费用率水平。其中,有339家企业全年销售费用超1亿元,11家企业全年销售费用甚至超50亿元。(注:个别企业因产品尚未商业化落地,无法统计销售费用率,此部分数据已剔除)

与日常消费行业投放广告宣传产品的支出方向不同,医疗行业销售费用中最主要的支出,大多与市场推广、学术推广、会议等关键词相关,此类活动创办的初衷确实是提供医疗信息交流、知识传播、问题商讨的平台。但也有部分医药企业在学术会议的包装下向医疗机构人员进行现金行贿、支付巨额回扣,另外也有医药企业通过第三方商务推广公司套取资金,或者批量注册会议服务公司以套取资金等,本轮医药反腐严查的也正是此类行为。

此外,与销售费用形成鲜明对比的是A股医药生物板块上市企业的研发费用,2022年为1097.64亿元,对应研发费用率仅为4.28%。研发投入作为企业实现高端产业化的基础保障,其投入却较低,而这一现象必然导致行业整体创新能力弱。

诚然,相比周期长、风险高、资金需求大的研发进程,投入巨额销售费用确实能让企业快速看到肉眼可见的业绩增长,但此类野蛮式业绩增长背后公司竞争力未能得到有效提升,“重销售,轻研发”从来不是高新技术企业的长期生存之道,加上销售费用名义下隐藏的医药腐败问题,甚至可能使行业/企业发展走向畸形。

今年已有25家医药企业终止IPO

此次医药反腐风暴中,监管从源头开始遏制相关行为。上交所围绕“医疗IPO企业开展销售推广活动”向中介机构提出四大关注要点,要求中介机构从推广活动开展的合法合规性、所涉各项费用的真实性和完整性、相关内控制度的有效性以及推广服务商同发行人等是否存在潜在关联关系等角度,对医药企业销售费用进行核查;深交所对在审医药企业推广服务费展开详细问询;北交所也围绕内控制度、异常推广商业务发生真实性、资金流水核查、外部证据等方面提出关注要点。

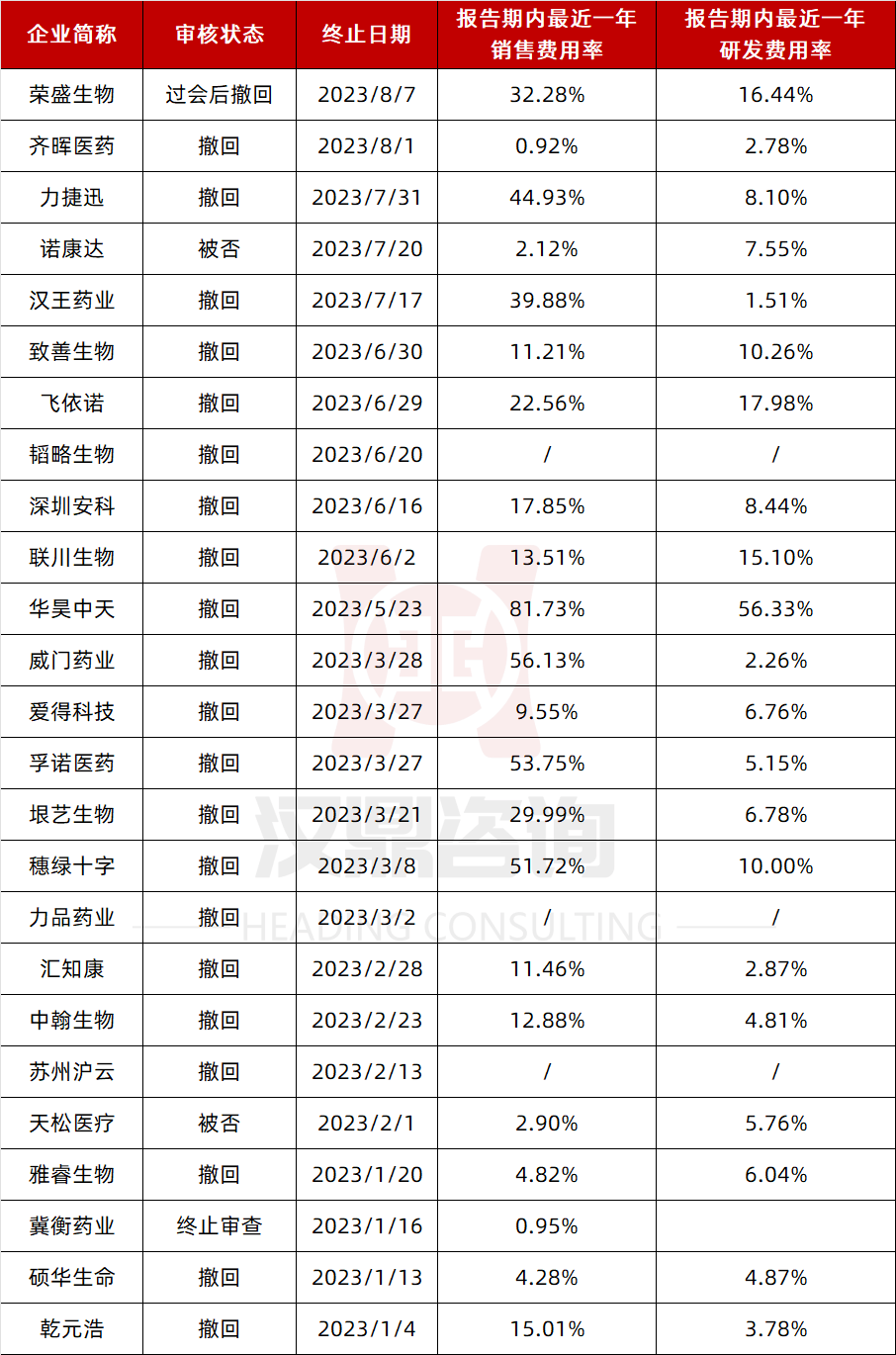

截至8月21日,今年已有25家医药企业IPO终止,剔除3家报告期内尚未形成收入或销售推广费企业外,其余22家报告期内最近一年平均销售费用率达23.66%,4家企业销售费用超50%,而仅有1家企业报告期内最近一年研发费用率超50%。

汉鼎咨询课题组对比上述企业的审核问询回复、审核中心意见、上市委会议现场问询情况发现,已终止的企业中有16家被问询销售、推广费用相关的问题,如力捷迅撤回前历经的两轮问询中,交易所针对公司推广活动及期间费用列了17个问题,问询点包括推广服务商具体情况、活动相关费用归集的具体内容、组织方、活动主题及内容等。

此外,监管对拟IPO医药企业的收入确认、研发费用支出情况、可持续发展能力这三个方面也予以重点关注。

38家待审核企业去年销售费用率均值为39.03%

据wind数据显示,截至8月16日,今年已上市的医药企业仅有14家,而2022年全年共有53家医药企业上市,企业数量差异较大。今年上市的企业中,没有销售费用率超50%的企业,仅星昊医药、百利天恒-u两家企业销售费用率超40%,分别为48.05%、46.11%。

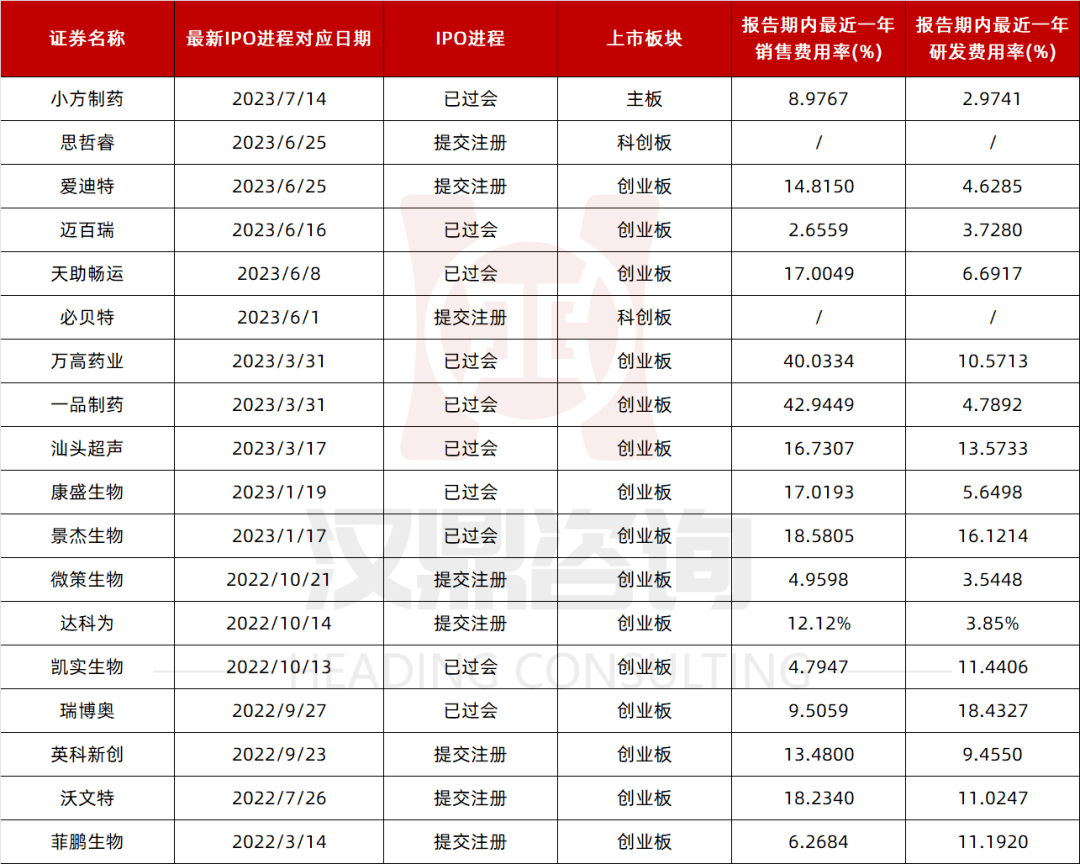

截至8月16日,IPO进程处于已过会或提交注册的企业数量为18家,其中创业板15家,沪主板1家,科创板2家。其中2家企业在2022年10月左右过会后尚未提交注册,5家在2022年提交注册后迟迟未能拿到批文,在行业整体遇冷的情况下,这部分企业能否成功发行依旧是未知数。

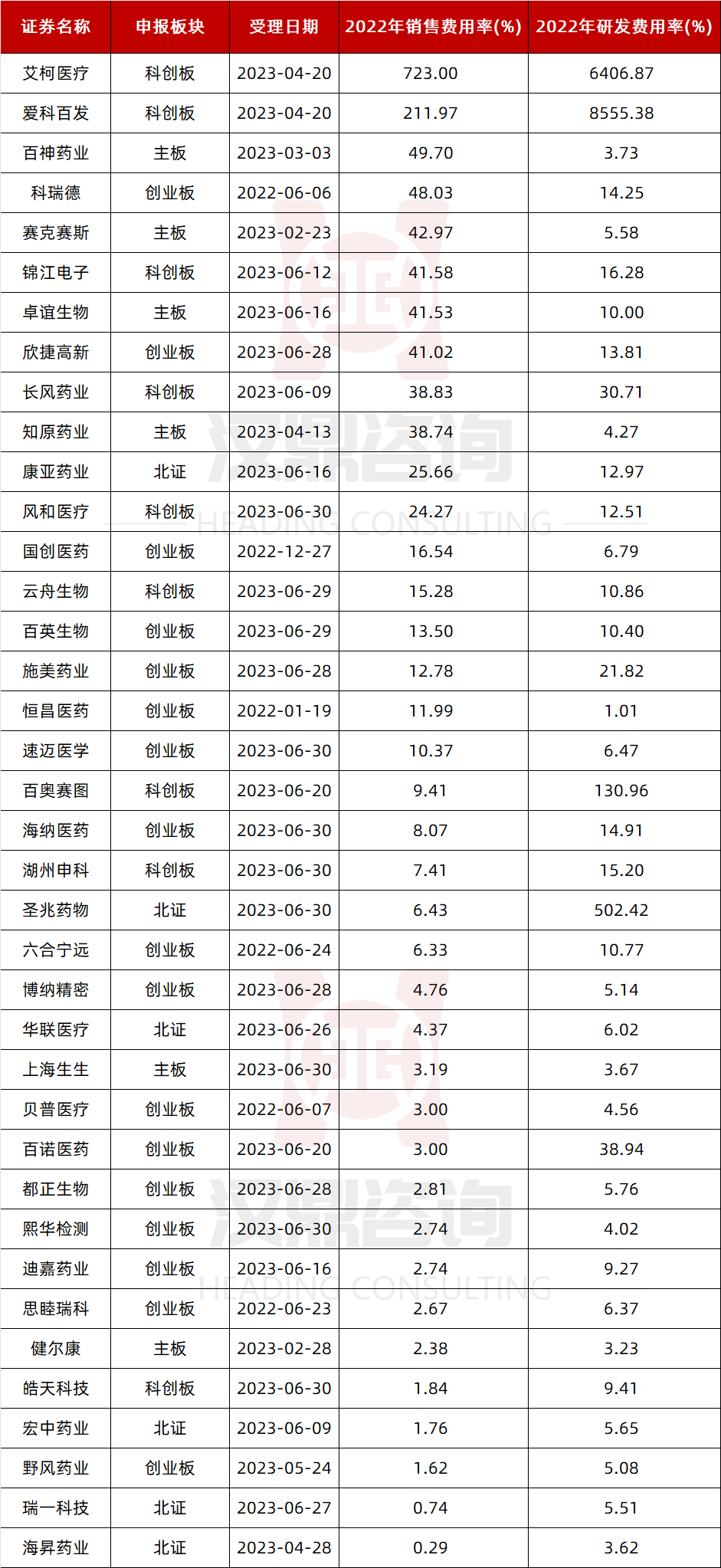

另据iFind显示,截至8月21日,A股2022年后IPO申报被受理且已更新2022年度财务数据的拟上市生物医药企业还有38家,平均销售费用率为39.03%,8家企业销售费用率超40%,其中2家超50%。其中多家医药IPO项目将销售费用率与上市药企对比,以证明自身的销售费用率具备合理性,但部分项目的可比对象的销售费用问题已被有关部门点名或存在贿赂风险。如申报创业板企业科瑞德2022年销售费用率为48.03%,为证明销售费用率的合理性,公司将西点药业(301130.SZ)等上市药企作为可比公司,但西点药业的名字曾出现在监管点名存在贿赂风险的名单中。

销售费用率严查的背景下,给医药企业IPO进程带来诸多不确定性,但正如倚锋资本负责人所言:“IPO不是投资人和企业家的终点,它只是阶段性里程碑,现在这个里程碑的门槛高了,投资人和企业家都要去做调整,宏观上去积极理解国家的政治需求,实践中投资人和企业家要做大‘打铁自身硬’,解决内在的不足,提升市场竞争优势。”

风暴正盛,不妨沉下心来,将行业整体视角回归药物和器械本身,着眼于技术实力及核心竞争力。