本周操盘攻略:寻找基本面率先走出底部的行业

// 市场要闻//

央行发布《2023年第二季度中国货币政策执行报告》,涉及货币政策、人民币汇率、房地产等重磅内容。报告指出,宏观经济有望延续好转态势,未来与金融数据将更加匹配。稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展。报告明确,要保持货币信贷总量适度、节奏平稳;推动实体经济融资成本稳中有降;坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定;适时调整优化房地产政策,促进房地产市场平稳健康发展。报告预计,8月开始我国CPI有望逐步回升,全年呈U型走势;PPI同比已于7月触底反弹,未来降幅还将趋于收敛。要发挥好金融在促消费、稳投资、扩内需中的积极作用,保持物价水平基本稳定。

商务部举行例行新闻发布会,回应近期经贸热点问题。商务部表示,中方欢迎美国商务部长雷蒙多访华,目前双方正就访问有关安排保持密切沟通。与此同时,商务部正对美对华投资限制行政令影响进行全面评估,并将根据评估结果采取必要的应对措施。此外,商务部陆续收到部分企业关于出口镓、锗相关物项许可申请,目前正依法依规进行审查。

市场监管总局就《关于标准必要专利领域的反垄断指南(征求意见稿)》征求意见,旨在保护市场公平竞争,推动知识产权与标准化协同发展,鼓励创新,保障消费者权益和社会公共利益。

证监会新闻发布会回应“活跃资本市场、提振投资者信心”。证监会有关负责人就贯彻落实情况接受媒体采访,十大要点包括:一、合理把握IPO、再融资节奏;二、现阶段实行T+0交易的时机不成熟;三、已关注到市场对调降证券交易印花税税率的呼吁和关切;四、研究适当延长A股市场交易时间,适当放宽对优质证券公司资本约束;五、投资端大力发展权益类基金,支持全国社保基金等扩大资本市场投资范围、六、统筹提升A股、港股活跃度;七、适当提高对轻资产科技型企业重组估值包容性;八、放宽上市公司在股价大幅下跌时的回购条件;九、进一步规范大股东、董监高等相关方减持行为;十、全力做好房地产、城投等重点领域风险防控。

证监会召开部分证券基金私募机构座谈会,分析当前市场形势,就活跃资本市场、提振投资者信心听取意见建议。证监会表示,深入学习贯彻中央政治局会议精神,确定活跃资本市场、提振投资者信心的一揽子政策措施。目前,一批措施已经平稳推出,还有一批措施正在加紧推动。与会证券基金私募机构代表一致认为,当前资本市场保持平稳运行具有坚实基础,长期向好的趋势不会改变。

沪深北交易所自8月28日起进一步降低证券交易经手费。沪深交易所此次将A股、B股证券交易经手费从按成交金额的0.00487%双向收取下调为按成交金额的0.00341%双向收取,降幅达30%;北交所再次将证券交易经手费标准降低50%,由按成交金额的0.025%双边收取下调至按成交金额的0.0125%双边收取。

中融信托回应“多个产品逾期兑付”称,公司目前经营正常。上周由公司主动管理的多个产品完成到期兑付清算,官网仍有产品正常发售。

香港交易所宣布,任命严玉瑜为董事总经理兼上市科上市发行人监管主管。严玉瑜将领导团队负责香港2600多家上市发行人前线监管工作,协助发行人了解和遵守上市规则。

据国际金融报,暂停近两年的消费金融公司金融债发行有望重启。央行拟大力支持消金、汽金公司发行金融债券和信贷资产支持证券。首批预计8家公司将获准发行金融债券和信贷资产支持证券,发行规模预计达500亿元。

// 板块事项//

房地产

央行要求,落实好“金融16条”,保持房地产融资平稳有序,加大对住房租赁、城中村改造、保障性住房建设等金融支持力度。延续实施保交楼贷款支持计划至2024年5月末,稳步推进租赁住房贷款支持计划在试点城市落地。

多地近期继续优化调整购房政策。南昌发布15条稳楼市新政,首次购房首付比例最低执行20%,二套房首付比例最低执行30%。多家银行称,厦门二套房首付比例已降至四成。昆明提高二孩、三孩家庭住房公积金贷款额度,最高104万元。

新能源

国家发改委等六部门联合发布《关于促进退役风电、光伏设备循环利用的指导意见》,鼓励有条件的地方和企业率先行动,培育先进技术和商业模式;综合考虑产业发展阶段等因素,分2025年、2030年两个阶段提出退役风电、光伏设备循环利用工作目标。

中药

国家卫健委施策中医药产业,加大投资支持力度,加快建设中医药“高地”,“十四五”以来,国家卫健委积极协调国家发改委落实中央预算内投资190多亿元,进一步加快推动优质医疗资源扩容和区域均衡布局。

数据要素

上海出台数据要素产业创新发展行动方案提出,到2025年,数据产业规模达5000亿元;支持上海数据交易所设立数字资产板块,研究与实体经济相结合的数字资产上市发行和流通交易机制。

// 个股大事//

1、腾讯二季度业绩出炉,实现营收1492.08亿元,同比增长11%,调整后净利润375.48亿元,同比增长33%。具体业务方面,金融科技和企业服务收入同比增长15%至486.4亿元,广告业务收入增长34%至250亿元;本土市场游戏收入稳定在318亿元,国际市场游戏收入增长19%至127亿元。视频号总用户使用时长同比几乎翻倍,小程序的月活跃账户数超过11亿。二季度腾讯研发投入超160亿元,腾讯行业大模型已经应用于金融、文旅、传媒、政务等10余个行业。

腾讯2024校招正式启动,覆盖北上广深成等多个城市,包含技术、产品、设计、市场、职能五大类大量岗位,涉及AI、云计算、机器人等领域。淘天集团秋季2024届应届生招聘亦正式启动,招聘岗位超2000个。

2、比亚迪储能表示,网传宁夏银川锦洋绿储储能电站事故信息系恶意拼接的谣言,目前公司已向公安机关报案,并依法取证,将保留追究有关侵权方责任的权利。

比亚迪审计监察处发文称,鼓励全体员工、合作伙伴及其他任何知情人举报腐败行为、提供有效线索。根据线索价值,举报人有机会获得5千元-500万元,甚至更高奖金。

3、外媒18日消息,法庭文件显示,中国恒大集团周四依据美国《破产法》第15章在纽约申请破产保护。报道称,《破产法》第15章让企业在其他地区进行重组安排时,美国资产也能得到保护。

8月16日,恒大地产集团有限公司公告,当日收到中国证监会下发的《立案告知书》,因公司涉嫌信息披露违法违规,根据法律法规,中国证监会决定对公司立案。

恒大回应“前总裁夏海钧年薪超2000万”报道称,系误读,期权无法兑现。按照香港财务会计规则,即便期权无法兑现,也需要按照期权发放时评估价值分摊计入薪金,所以年报所示薪金并非高管真实收入。

中国恒大董事会主席许家印的婚姻状况引发市场猜测,因其妻子丁玉梅在中国恒大的一系列公告中被称为“独立于本公司及其关联人士的第三方”,并未如此前一般被列为许家印的配偶。恒大方面对此回应称,不清楚,没有消息。对于离婚以规避债务的质疑,有法律人士认为,即便离婚,可能也无法隔离掉婚内债务问题。另外,恒大地产集团昨晚公告称,因公司涉嫌信息披露违法违规,证监会决定对公司立案。

4、宁德时代发布全球首款磷酸铁锂4C超充电池——神行超充电池,实现“充电10分钟,续航400公里”的超快充速度,并达到700公里以上的续航里程。神行超充电将在今年底实现量产,明年第一季度商用化。

宁德时代与陕汽集团签署十年战略合作协议。根据协议,双方将充分发挥各自优势,在产品研发、技术创新、资源配置等方面展开全面合作。

5、京东第二季度收入为2879亿元,同比增7.6%;归属公司普通股东净利润66亿元,同比增50%;调整后净利润86亿元,同比增32%。二季度新增商家数量同比增速417%。

6、富士康将投资4亿美元在印度第四大城市海得拉巴扩建工厂,负责生产苹果AirPods TWS耳机。另消息称,富士康开始在印度生产iPhone 15手机。

7、科大讯飞发布“讯飞星火认知大模型V2.0版本”。科大讯飞董事长刘庆峰介绍,从业界参考测试集上的效果对比来看,星火V2.0基于Python和C++进行代码写作能力已高度逼近ChatGPT,目标是明年上半年正式对标GPT4。

8、小米创始人、董事长雷军在2023年年度演讲中宣布,小米科技战略升级:深耕底层技术、长期持续投入,软硬深度融合,AI全面赋能。未来5年,小米研发投入将超过1000亿元。同时,雷军正式宣布手机端侧大模型初步跑通,小爱同学也升级AI大模型,并开启邀请测试。此外,小米MIX Fold 3、全新仿生四足机器狗小米CyberDog 2等一系列新产品发布。

9、碧桂园宣布对旗下11只境内公司债券自8月14日开市起停牌。据统计显示,11只债券余额约157.02亿元,到期日最早的为9月2日,是私募债16碧地05,余额39.04亿元;9月份到期的还包括21碧地04和20碧地03,余额分别为14.35亿元和20亿元。

碧桂园首支境内债展期方案确定:对发行的“16碧园05”本金展期三年,债券到期后第1、2、3个月分别支付2%的本金,第12个月支付10%的本金;第24个月支付15%的本金、30个月支付25%本金、第36个月支付剩余44%的本金。

10、远洋集团已汇出“15远洋03”7500万元利息,兑付日为8月19日。远洋集团同时发布公告称,2024年票据项下并无违约,将自8月21日起复牌。

// 限售股解禁//

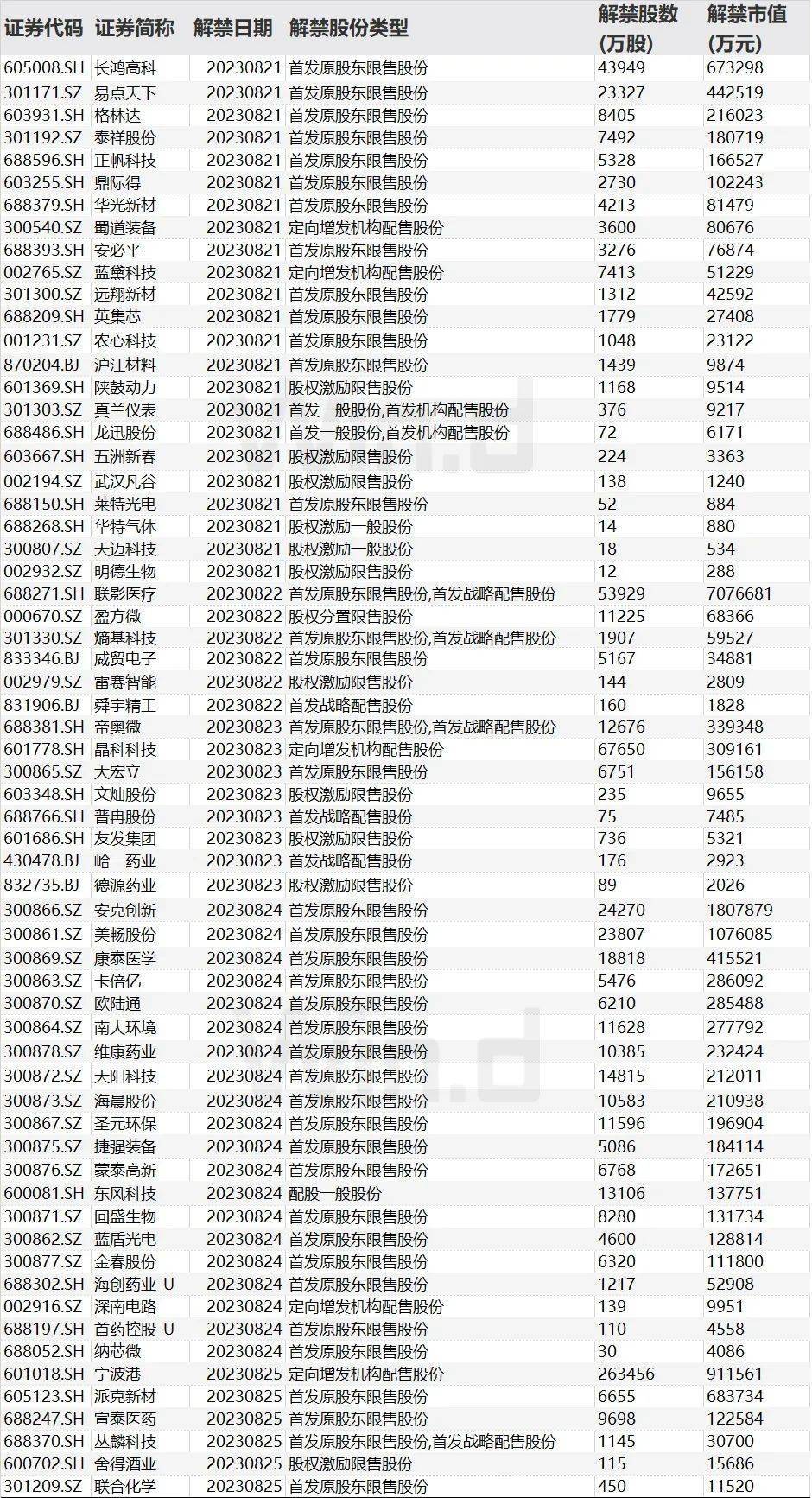

Wind数据显示,8月21日至8月25日,国内市场共有63家公司限售股陆续解禁,按8月18日收盘价计算,解禁总市值为1799.82亿元。解禁市值前三位个股依次为:联影医疗(707.67亿元)、安克创新(180.79亿元)、美畅股份(107.61亿元)。

从解禁市值来看,8月22日是解禁高峰期,6家公司解禁市值合计724.41亿元,占本周解禁规模的40.25%。按8月18日收盘价计算,解禁市值居前三位的是:联影医疗(707.67亿元)、安克创新(180.79亿元)、美畅股份(107.61亿元)。从个股的解禁量看,解禁股数居前三位的是:宁波港(26.35亿股)、晶科科技(6.77亿股)、联影医疗(5.39亿股)。

从解禁股份类型来看,首发原股东限售股份有36家,股权激励限售股份有9家,定向增发机构配售股份有5家,首发原股东限售股份,首发战略配售股份有4家,首发战略配售股份有3家,股权激励一般股份有2家,首发一般股份,首发机构配售股份有2家,股权分置限售股份有1家,配股一般股份有1家。

// 新股日历//

Wind数据显示,8月21日至8月25日,有三只新股申购,北交所、创业板和沪市主板各一只。有两只新股上市,分别是在创业板上市的协昌科技和在北交所上市的国子软件。

// 机构看后市//

华创证券:组合拳出手,活跃资本市场,立足长远,放眼未来

此次答记者问是资本市场的长期利好;但预计短期市场可能会产生分歧,核心原因在于当前市场所处的位置:指数表现不佳,预计市场对政策的有效性会打“主观”折扣,因此政策效果有赖于市场大环境景气度改善,长期看我们认为无需悲观,“政策底”的信号仍然十分夯实。针对此次会议发布,政策指引的主要方向仍然集中在积极反馈市场关切,为活跃资本市场提供长期有力的工具。我们一再强调,政策制订必须考虑短期、中期、长期的影响,不会只谋求短期目标。当前,市场主要矛盾点在于在经济复苏确定性度不足的背景下,政策工具可能仍然很难立竿见影带动市场风险偏好回升。但我们认为,立足长远,鼓励资本市场平稳有序发展的周期已到来,在经济基本面得到修复后,随着一系列资本市场政策工具的研究落地,长期来看对券商的利好仍有较高的确定性。

国金证券:反弹在即,聚焦强势与机构增配的行业机会

最坏的时候已经过去,无需过于悲观。2023Q2国内经济已经筑底,加速美国衰退迹象已现,中美利差倒挂进一步走阔的空间已较为有限,人民币汇率贬值压力缓解,将有望引导北向资金重新回流。事实上,去年年底我们已经见到流动性底,即估值底,只是截至目前流动性的回升动力依然较弱。未来静待居民、企业“花钱意愿”回升,活化资金(M1)才有望明显回升,带来市场剩余流动性的趋势性、明显改善。

华西证券:寻找基本面率先走出底部的行业

当前工业企业整体库存水平呈现“中游>下游>上游”的特点。具体来看,中上游多数行业处于主动去库或向被动去库的过渡阶段,其中金属制品、化学纤维、石油和天然气开采、黑色开采等行业库存增速和分位数均处于低位;部分中、下游行业已进入被动去库或者主动补库阶段,如中游的专用设备、运输设备,下游的酒类饮料、医药制造、家具制造、纺织服装等。结构上,2023年一致预测上调幅度较多的一级行业集中在公用事业、美容护肤、汽车、传媒、家用电器等,下调幅度较多的行业主要集中在农林牧渔、煤炭、基础化工、商贸零售、有色金属等行业。

中信证券:市场再现三重谷底,已具备以往历史底部特征

市场再现三重谷底,已具备以往历史底部特征;政策积极信号已非常明确,政策举措正不断落实,须坚定信心;政策起效及市场情绪的扭转需要时间,须保持耐心;择机布局产业及政策主题。

首先,从市场目前的状态来看,政策预期从无到亢奋再回到冰点,情绪也重回谷底,市场环境已具备以往历史底部的特征。其次,从政治局会后的政策动向来看,财政政策会变得更加积极,化债举措已在稳步推进,地产领域的进一步宽松可期,部分城市已衍生出多样化的放松举措,活跃资本市场政策率先落地,放松优质证券公司资本约束超市场预期。最后,政策落地后的作用来看,预计政策效果的最早体现可能要到9月,但8月经济数据不会进一步恶化,市场情绪已经进入失望和宣泄阶段,情绪扭转需要时间。配置上,建议产业主题继续围绕地产、科技、能源资源三大维度布局,政策主题围绕后续政府开支的增长,关注数字经济和地方化债受益主题。

// 大事前瞻//

Wind用户在金融终端输入

WTTS(模拟交易)

科创板、港股通、ETF、个股期权等一应俱全

组合分析指标应有尽有,更加方便路演

业绩考核精准结算,投研能力一目了然