【新股必读】信宇人上市值得申购吗及中签盈利预测

深圳市信宇人科技股份有限公司,简称:信宇人(代码:688573)

公司是专注于高端装备的国家级高新技术企业,主要从事以锂离子电池干燥设备和涂布设备为核心的智能制造高端装备的研发、生产及销售,产品主要包括锂离子电池生产设备及其关键零部件和其他自动化设备,为锂离子电池、光电、医疗用品、氢燃料电池等行业客户提供高端装备和自动化解决方案。

1.主要服务和产品情况

公司主要从事智能制造高端装备的研发、生产及销售。公司自成立以来,始终高度重视产品研发能力的提升,在不断巩固和提升锂离子电池生产设备领域竞争优势的同时,积极向设备的核心零部件、光电设备、医疗用品设备、氢燃料电池设备等领域进行配套研发。目前,按应用领域划分,公司产品可分为锂离子电池生产设备及其关键零部件、其他自动化设备。

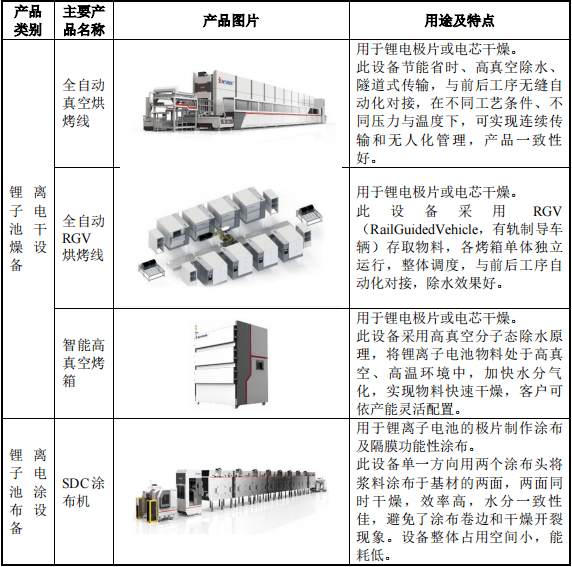

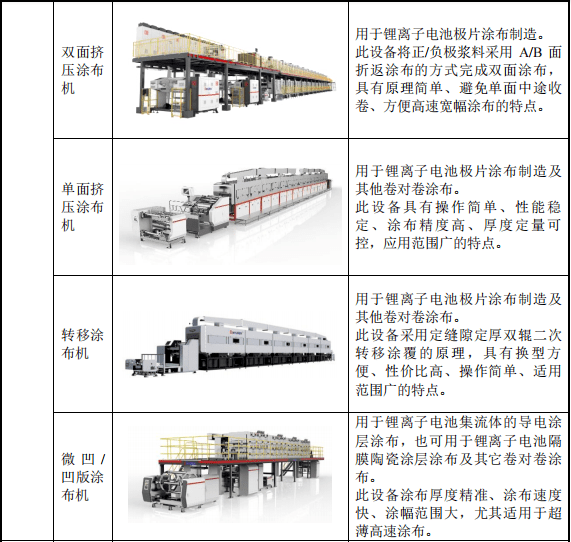

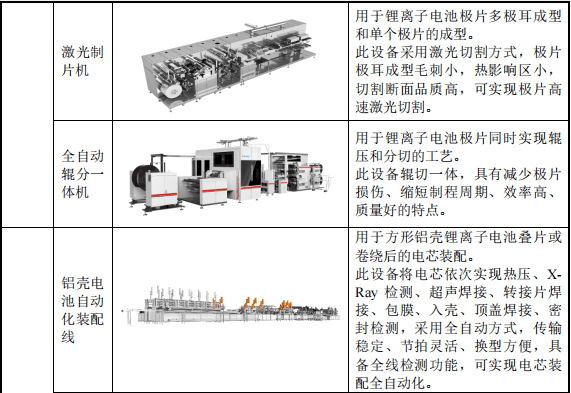

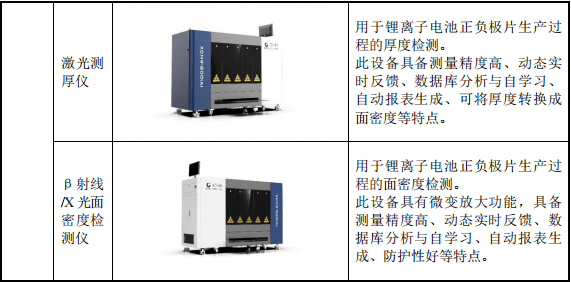

公司在锂离子电池生产设备及其关键零部件领域主要产品如下:

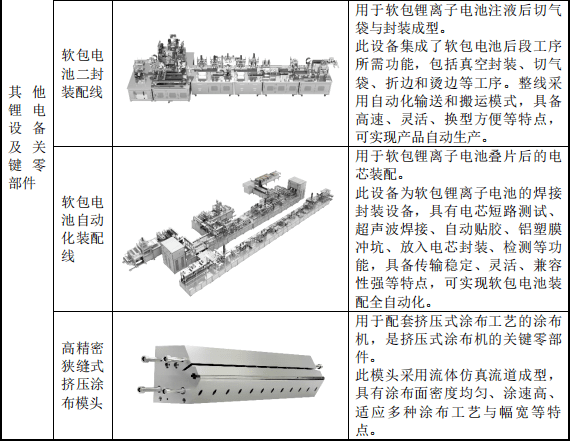

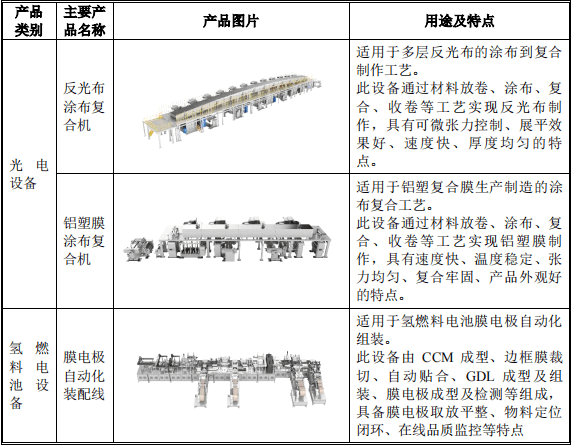

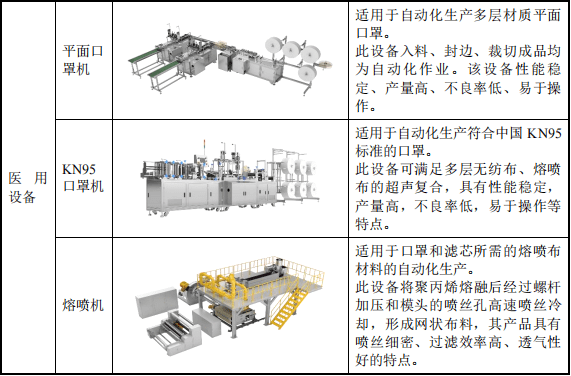

公司生产的其他自动化设备产品主要包括光电设备、氢燃料电池设备、医用设备等,具体如下:

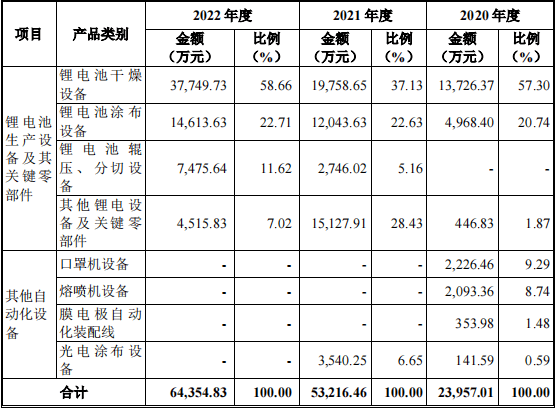

报告期内,公司主营业务收入构成情况如下:

2.行业的发展情况和未来发展趋势

光电设备市场

根据 Frost&Sullivan 数据显示,2020 年全球显示面板产量为 242.4 百万平方米,同比增长 3.99%,同时预计未来将保持稳步上升态势,预计到 2024 年产量将达 273.9 百万平方米,2020 年至 2024 年期间年复合增长率为 3.10%。因此,未来在智能手机、平板电脑、笔记本电脑、智能家电、可穿戴设备等需显示功能的智能终端市场稳步发展态势下,全球显示面板产业亦将稳步增长并将持续带动国内上游 OCA 光学薄膜等功能性材料需求的增长。

医疗用品设备市场

口罩机、熔喷机等医疗器械将受益于整个医疗器械产业的发展,带来医疗用品设备市场的快速增长。2015-2020年,中国医疗器械市场规模已经从 3,125.5亿元增长至 7,789.3 亿元,年复合增长率约 20.0%。未来随着市场需求的提升、国家对医疗产业的扶持以及医疗器械行业技术发展带来的产业升级,医疗器械行业将有望继续保持高速增长的良好态势,并实现从中低端产品向高端产品进口替代的过程,预计 2030 年中国医疗器械市场规模将超过 22,000 亿元,2020-2030 年年复合增长率预计将达到 10.94%。

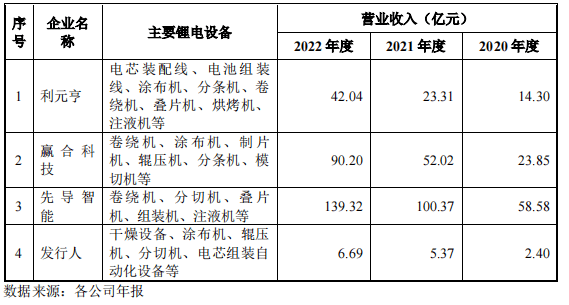

3.同行业可比公司

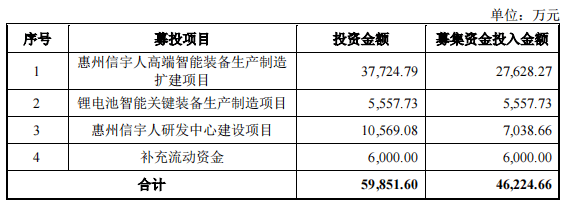

4.募集资金用途

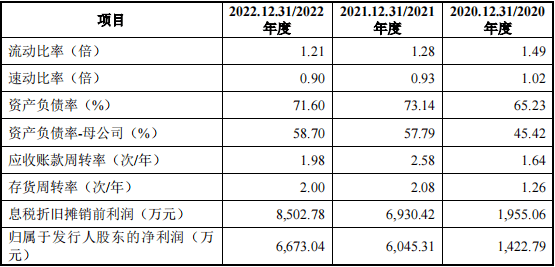

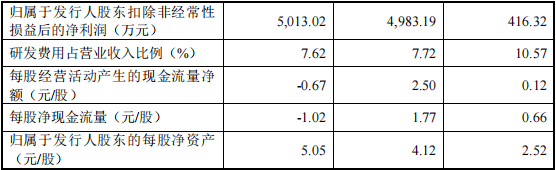

5.财务分析

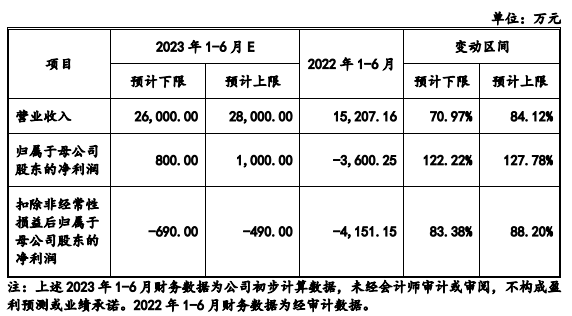

2023 年 1-6 月公司业绩预计情况如下:

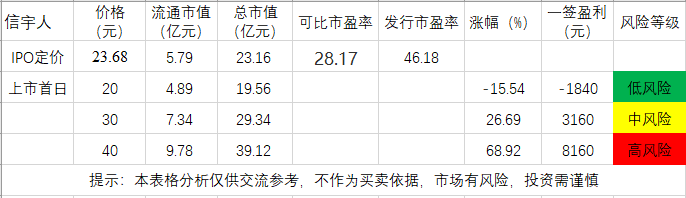

6.IPO估值

本次发行价格为 23.68 元/股,此价格对应的市盈率为:

46.18 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

主营业务与发行人相近的可比上市公司市盈率水平具体情况如下:

发行人22年估值偏高,今年业绩大幅增长,若按今年计算动态估值,估值合理,破发风险较小。

7.申购建议及盈利预测

结论:信宇人(代码:688573)IPO上市估值合理,性价比偏高,有小概率破发风险,建议谨慎申购,我选择申购。

预计一签预获:0.3万

本文来源:水晶球财经博主-大铭法度

上一篇:搜狐公布2023年Q2业绩:总收入1.52亿美元 达到预期

下一篇:美股创新药逆市收红!安进、吉利德业绩超预期,纳指生物科技ETF(513290)溢价走阔,近60日吸金超5000万!降息敏感创新药赛道受关注